Aktionäre können bei der CEO-Vergütung der FMC Corporation (NYSE:FMC) vorerst konservativer sein

Wichtige Einblicke

- FMC wird seine Jahreshauptversammlung am 30. April abhalten

- Das Gehalt von 1,20 Millionen US-Dollar ist Teil der Gesamtvergütung von CEO Mark Douglas

- Die Gesamtvergütung liegt 38% über dem Branchendurchschnitt

- FMCs EPS wuchs in den letzten drei Jahren um 36% , während der Gesamtverlust für die Aktionäre in den letzten drei Jahren 47% betrug

Die Aktionäre der FMC Corporation(NYSE:FMC) werden über die negative Aktienkursentwicklung in den letzten drei Jahren bestürzt gewesen sein. Besorgniserregend ist, dass der Aktienkurs trotz des positiven EPS-Wachstums nicht dem Trend der Fundamentaldaten gefolgt ist. Dies sind einige der Bedenken, die die Aktionäre bei der nächsten Hauptversammlung am 30. April zur Sprache bringen könnten. Sie könnten auch versuchen, das Management und die Unternehmensführung zu beeinflussen, indem sie über Beschlüsse wie die Vergütung der Führungskräfte und andere Unternehmensangelegenheiten abstimmen. Im Folgenden wird erläutert, warum die Aktionäre unserer Meinung nach im Moment mit der Genehmigung einer Gehaltserhöhung für den CEO vorsichtig sein sollten.

Sehen Sie sich unsere neueste Analyse für FMC an

Wie ist die Gesamtvergütung von Mark Douglas im Vergleich zu anderen Unternehmen der Branche?

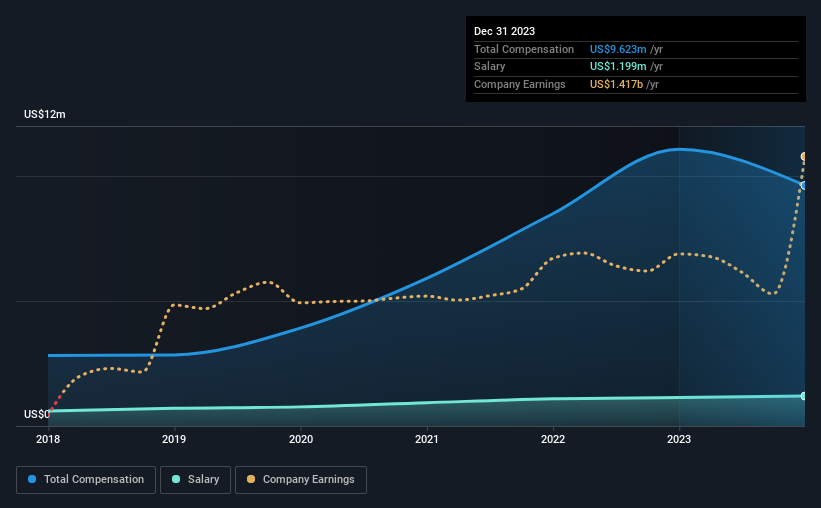

Unseren Daten zufolge hat die FMC Corporation eine Marktkapitalisierung von 7,3 Milliarden US-Dollar und zahlte ihrem CEO im Jahr bis Dezember 2023 eine jährliche Gesamtvergütung von 9,6 Millionen US-Dollar. Das ist ein Rückgang von 13 % im Vergleich zum Vorjahr. Während sich diese Analyse auf die Gesamtvergütung konzentriert, ist der Gehaltsanteil mit 1,2 Mio. US$ niedriger.

Im Vergleich zu anderen Unternehmen in der amerikanischen Chemiebranche mit einer Marktkapitalisierung zwischen 4,0 und 12 Milliarden US-Dollar lag die gemeldete mittlere Gesamtvergütung des CEO bei 7,0 Millionen US-Dollar. Dies deutet darauf hin, dass Mark Douglas mehr als der Median der Branche bezahlt wird. Darüber hinaus hält Mark Douglas direkt unter seinem eigenen Namen FMC-Aktien im Wert von 10,0 Mio. US$, was uns zeigt, dass er ein erhebliches persönliches Interesse an dem Unternehmen hat.

| Bauteil | 2023 | 2022 | Anteil (2023) |

| Gehälter | 1,2 Mio. US$ | 1,1 Mio. US$ | 12% |

| Sonstiges | 8,4 Millionen US$ | 9,9 Millionen US$ | 88% |

| Gesamtentschädigung | 9,6 Millionen US$ | 11 Millionen US$ | 100% |

Bezogen auf die Branche machen die Gehälter etwa 19 % der Gesamtvergütung aller von uns analysierten Unternehmen aus, während die sonstigen Vergütungen 81 % des Kuchens ausmachen. Es ist interessant festzustellen, dass FMC im Vergleich zur gesamten Branche einen geringeren Anteil der Vergütung auf das Gehalt verwendet. Wenn die Nicht-Gehaltsvergütung die Gesamtvergütung dominiert, ist dies ein Indikator dafür, dass das Gehalt der Führungskraft an die Unternehmensleistung gebunden ist.

Das Wachstum der FMC Corporation

Der Gewinn pro Aktie (EPS) der FMC Corporation ist in den letzten drei Jahren um 36 % pro Jahr gestiegen. Im letzten Jahr ist der Umsatz um 23 % gesunken.

Dies zeigt, dass sich das Unternehmen in letzter Zeit verbessert hat und ist eine gute Nachricht für die Aktionäre. Zwar wäre es schön, ein Umsatzwachstum zu sehen, doch letztlich sind die Gewinne wichtiger. Mit Blick auf die Zukunft sollten Sie sich diesen kostenlosen visuellen Bericht über die Prognosen der Analysten zu den künftigen Gewinnen des Unternehmens ansehen.

War die FMC Corporation eine gute Investition?

Mit einer Gesamtrendite von -47 % über drei Jahre wären die Aktionäre der FMC Corporation im Großen und Ganzen enttäuscht. Die Aktionäre würden sich daher wahrscheinlich wünschen, dass das Unternehmen bei der Vergütung des CEO weniger großzügig ist.

Zum Schluss...

Die Tatsache, dass die Aktionäre in den letzten Jahren auf einem Wertverlust ihrer Aktien sitzen, ist sicherlich beunruhigend. Die Entwicklung der Aktie steht in keinem Zusammenhang mit dem Gewinnwachstum des Unternehmens, das sich idealerweise in dieselbe Richtung bewegen sollte. Die Aktionäre würden wahrscheinlich gerne herausfinden, welche anderen Faktoren die Aktie belasten könnten. Diese Bedenken sollten auf der bevorstehenden Hauptversammlung angesprochen werden, auf der die Aktionäre den Vorstand befragen und beurteilen können, ob sein Urteilsvermögen und seine Entscheidungsfindung noch ihren Erwartungen entsprechen.

Die Vergütung des CEO ist ein wichtiger Bereich, den man im Auge behalten sollte, aber wir müssen auch auf andere Eigenschaften des Unternehmens achten. Wir haben 4 Warnzeichen für FMC identifiziert (3 davon sind ein wenig besorgniserregend!), die Sie beachten sollten, bevor Sie hier investieren.

Die Qualität des Unternehmens ist weitaus wichtiger als die Höhe der CEO-Vergütung. Sehen Sie sich also diese kostenlose Liste interessanter Unternehmen an, die eine HOHE Eigenkapitalrendite und eine geringe Verschuldung aufweisen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob FMC unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.