Advertisement

Lässt Ecolabs starker Lauf im Jahr 2025 und seine Nachhaltigkeitsoffensive noch viel Luft nach oben?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Ecolab nach seinem starken Anstieg immer noch einen Kauf wert ist oder ob der Aufwärtstrend bereits eingepreist ist? Hier ist ein genauerer Blick darauf, was der aktuelle Aktienkurs Ihnen wirklich sagen könnte.

- Die Aktie ist in der letzten Woche um 3,9 % zurückgegangen, nachdem sie im letzten Monat um 2,7 % zugelegt hatte, aber sie hat im bisherigen Jahresverlauf immer noch um 14,5 % und in den letzten drei Jahren um 84,6 % zugelegt, was sie auf dem Radar der Wachstumsinvestoren hält.

- Die jüngsten Schlagzeilen konzentrierten sich auf die Ausweitung der Wasseraufbereitungs- und Hygienelösungen von Ecolab, um die Industriekunden bei ihren Bemühungen um mehr Nachhaltigkeit und Effizienz zu unterstützen. Sie haben auch die Rolle von Ecolab bei der Reduzierung des Wasserverbrauchs und des Chemikalienabfalls in großen Anlagen hervorgehoben. Diese Art der stetigen, unternehmenskritischen Nachfrage erklärt, warum die Märkte die Aktie im Allgemeinen mit einem Aufschlag belohnen, selbst wenn die kurzfristige Stimmung wackelt.

- Trotzdem erreicht Ecolab bei unseren Bewertungstests derzeit nur 0/6 Punkte, was bedeutet, dass die Aktie bei keiner der von uns verfolgten Standardkennzahlen als unterbewertet eingestuft wird. Als Nächstes werden wir uns ansehen, was verschiedene Bewertungsansätze über die Aktie aussagen, und abschließend eine nuanciertere Betrachtungsweise des wahren Werts der Aktie jenseits der üblichen Kennzahlen vorstellen.

Ecolab erhält bei unseren Bewertungstests nur 0/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

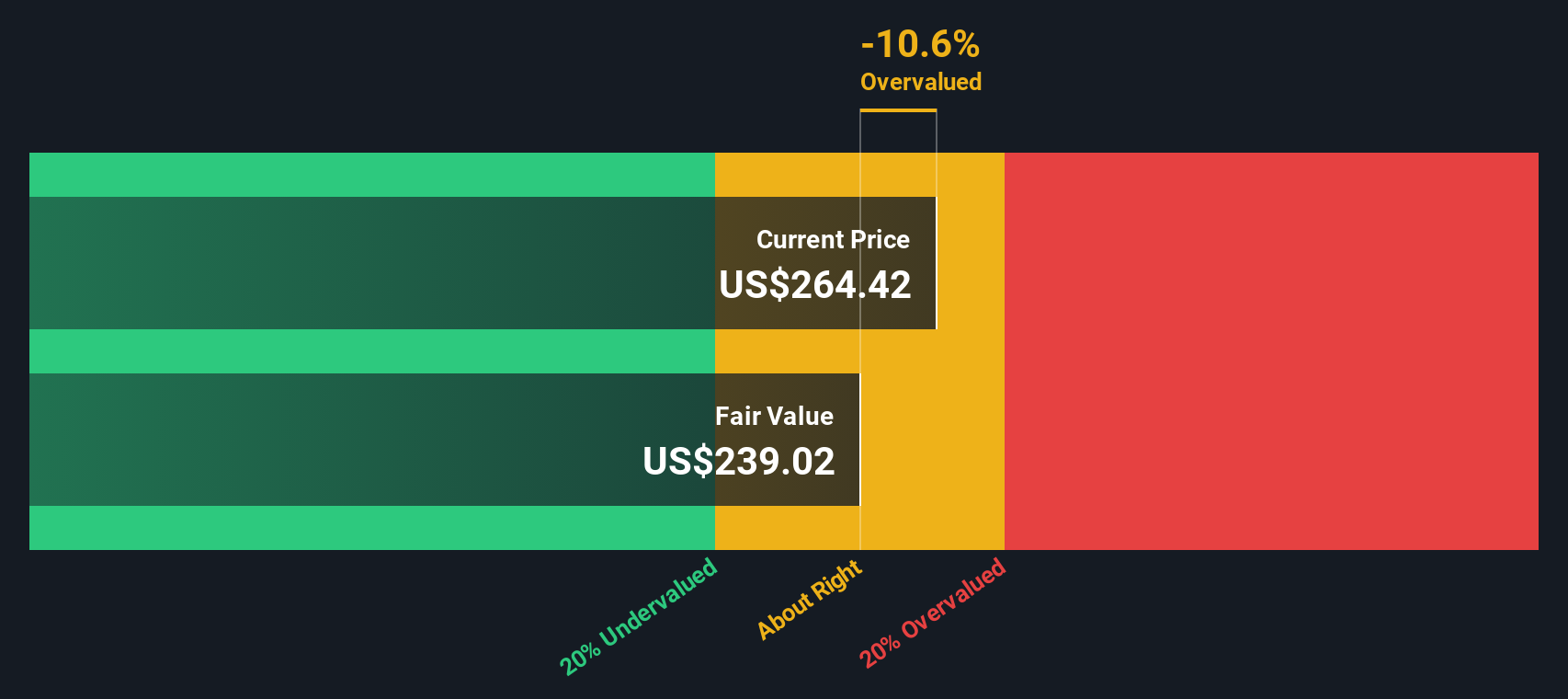

Ansatz 1: Ecolab Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell schätzt den heutigen Wert eines Unternehmens, indem es die Barmittel, die es in der Zukunft generieren kann, projiziert und diese Cashflows auf ihren gegenwärtigen Wert abzinst.

Für Ecolab verwendet das Modell einen zweistufigen Ansatz für den freien Cashflow zum Eigenkapital, der auf dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 1,71 Milliarden US-Dollar basiert. Für die nächsten Jahre liegen Analystenprognosen vor, wonach der freie Cashflow bis 2027 etwa 2,46 Mrd. $ erreichen soll. Simply Wall St extrapoliert diese Entwicklung bis zum Jahr 2035, wobei der prognostizierte freie Cashflow auf etwas mehr als 4,02 Mrd. $ ansteigt.

Nach Abzinsung all dieser künftigen Cashflows ergibt das DCF-Modell einen geschätzten inneren Wert von etwa 239,41 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs bedeutet dies, dass Ecolab etwa 10,4 % überbewertet ist, was darauf hindeutet, dass der Markt bereits einen robusten Wachstumspfad einpreist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Ecolab um 10,4 % überbewertet sein könnte. Entdecken Sie 916 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

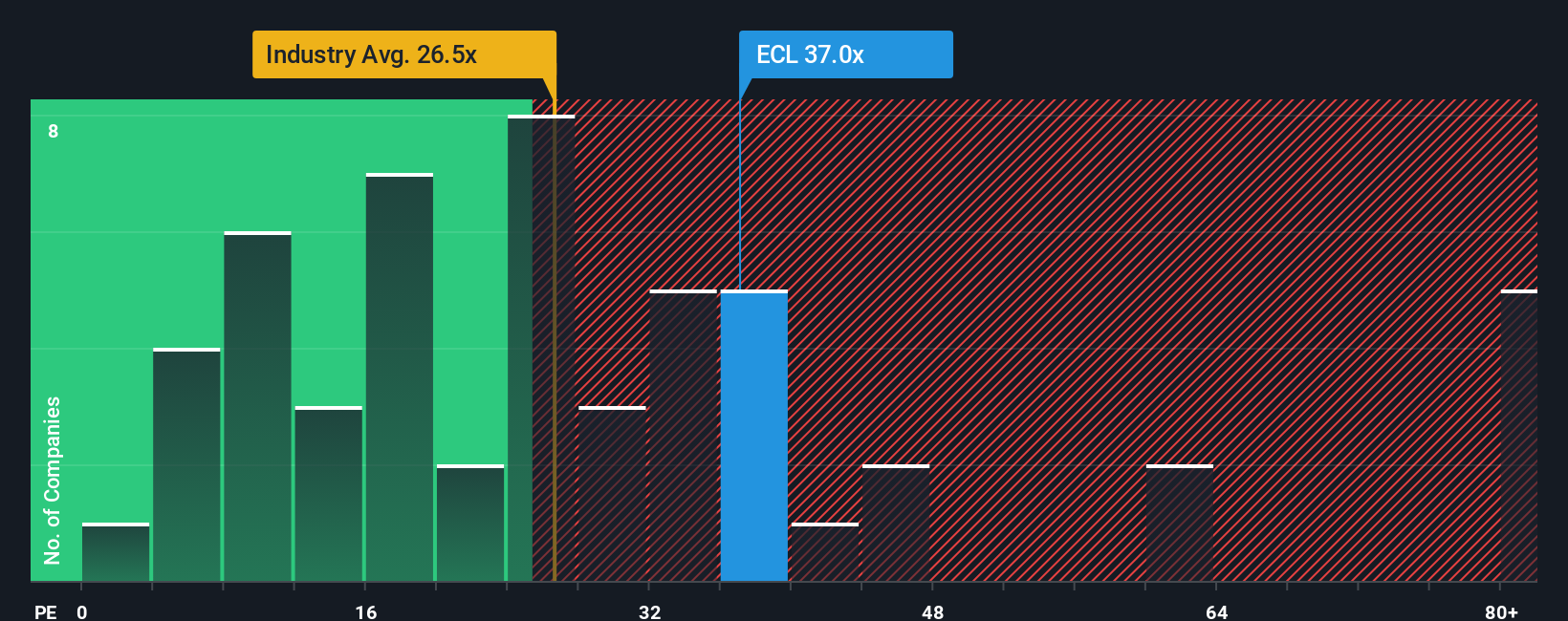

Ansatz 2: Ecolab Preis vs. Gewinn

Für ein reifes, profitables Unternehmen wie Ecolab ist das Kurs-Gewinn-Verhältnis (KGV) eine nützliche Methode, um zu beurteilen, ob die Anleger einen angemessenen Preis für jeden Dollar des aktuellen Gewinns zahlen. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres Risiko ein höheres KGV, während ein langsameres Wachstum oder eine höhere Unsicherheit ein normales oder faires KGV eher nach unten ziehen.

Ecolab wird derzeit mit einem KGV von etwa 37,7 gehandelt und liegt damit deutlich über dem Durchschnitt der Chemiebranche von etwa 23,0 und auch über dem Durchschnitt seiner börsennotierten Wettbewerber von etwa 23,3. Um einen Schritt weiter zu gehen als diese einfachen Vergleiche, verwendet Simply Wall St ein eigenes Faires Verhältnis, das schätzt, welches KGV Sie für Ecolab angesichts seiner spezifischen Gewinnwachstumsaussichten, Rentabilität, Branche, Marktkapitalisierung und Risikoprofil erwarten würden.

Da das faire Verhältnis von 25,4x diese Faktoren auf Unternehmensebene mit einbezieht, ist es ein maßgeschneiderterer Benchmark als ein stumpfer Branchen- oder Vergleichsdurchschnitt. Da der Markt Ecolab derzeit mit dem 37,7-fachen des Gewinns bewertet, was deutlich über diesem fairen Verhältnis liegt, wird die Aktie auf Basis des Gewinnmultiplikators als teuer eingestuft.

Ergebnis: ÜBERBEWERTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Ecolab-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen, einen Ansatz, der es Ihnen ermöglicht, Ihre Sicht der Geschichte von Ecolab mit einer konkreten Prognose und einer fairen Wertzahl zu verbinden. Ein Narrativ ist einfach Ihre eigene Investmentstory, in der Sie darlegen, was Ihrer Meinung nach mit dem Umsatz, den Gewinnen und den Margen von Ecolab passieren wird, und dann sehen, welchen fairen Wert diese Annahmen implizieren. Bei Simply Wall St. sind Narratives in die Community-Seite integriert, was es Millionen von Anlegern leicht macht, ihre qualitativen Ansichten in Zahlen zu verwandeln, die sie mit dem aktuellen Aktienkurs vergleichen können, um zu entscheiden, ob sie kaufen, halten oder verkaufen wollen. Narratives werden dynamisch aktualisiert, wenn neue Nachrichten, Gewinne oder Prognosen eintreffen, so dass sich Ihr fairer Wert mit den Fakten weiterentwickeln kann, anstatt starr zu bleiben. Bei Ecolab beispielsweise könnte ein optimistischer Anleger eine Erzählung über die fortgesetzte Margenausweitung aufbauen und einen fairen Wert in der Nähe des hohen Analystenziels von 325 USD zuweisen, während ein vorsichtigerer Anleger, der über Zölle und eine schwächere Nachfrage besorgt ist, sich eher an das niedrige Ziel von 243 USD halten könnte.

Glauben Sie, dass hinter der Geschichte von Ecolab noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ecolab unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement