Verbesserte Ergebnisse erforderlich, bevor Commercial Metals Company (NYSE:CMC) Aktien ihren Boden finden

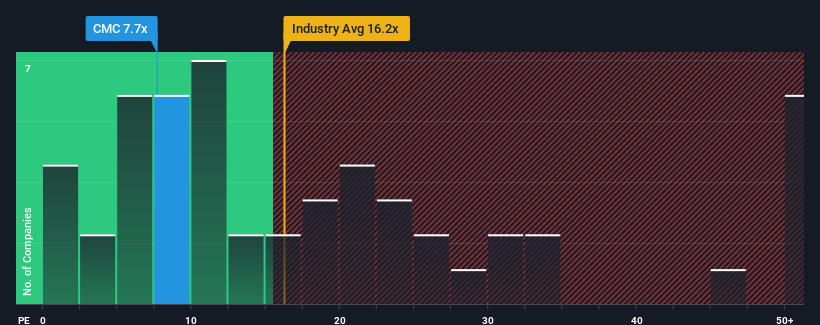

Das Kurs-Gewinn-Verhältnis (KGV) von Commercial Metals Company(NYSE:CMC) von 7,7 mag im Vergleich zum US-Markt, wo etwa die Hälfte der Unternehmen ein KGV von über 17 aufweisen und sogar KGVs von über 32 keine Seltenheit sind, im Moment wie ein guter Kauf aussehen. Das KGV könnte jedoch aus einem bestimmten Grund recht niedrig sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Die jüngste Zeit war für Commercial Metals nicht gerade vorteilhaft, da seine Gewinne schneller als die der meisten anderen Unternehmen gesunken sind. Offenbar gehen viele davon aus, dass die schlechte Ertragslage anhalten wird, was das KGV gedrückt hat. Wenn Sie das Unternehmen immer noch mögen, sollten Sie eine Trendwende in der Gewinnentwicklung abwarten, bevor Sie eine Entscheidung treffen. Ist dies nicht der Fall, werden sich die bestehenden Aktionäre wahrscheinlich schwer tun, sich für die künftige Entwicklung des Aktienkurses zu begeistern.

Sehen Sie sich unsere neueste Analyse zu Commercial Metals an

Passt das Wachstum zum niedrigen KGV?

Das Kurs-Gewinn-Verhältnis von Commercial Metals ist typisch für ein Unternehmen, von dem ein sehr geringes Wachstum oder sogar sinkende Gewinne erwartet werden und das sich vor allem viel schlechter als der Markt entwickeln wird.

Ein Blick auf die Ergebnisse des letzten Jahres zeigt, dass die Gewinne des Unternehmens entmutigenderweise um 36 % gesunken sind. Dennoch ist der Gewinn pro Aktie in den letzten drei Jahren trotz der unbefriedigenden kurzfristigen Entwicklung insgesamt um 206 % gestiegen. Die Aktionäre hätten es zwar lieber gesehen, wenn die Entwicklung so weiter gegangen wäre, aber die mittelfristigen Gewinnwachstumsraten würden sie wahrscheinlich begrüßen.

Die acht Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Gewinn pro Aktie in den kommenden drei Jahren um 8,4 % pro Jahr sinken wird. Das ist nicht gut, wenn man bedenkt, dass für den übrigen Markt ein jährliches Wachstum von 10 % erwartet wird.

Vor diesem Hintergrund ist es verständlich, dass das KGV von Commercial Metals unter dem der meisten anderen Unternehmen liegt. Dennoch gibt es keine Garantie dafür, dass das KGV bereits eine Untergrenze erreicht hat, da die Gewinne rückläufig sind. Es besteht die Möglichkeit, dass das KGV auf ein noch niedrigeres Niveau fällt, wenn das Unternehmen seine Rentabilität nicht verbessert.

Das Fazit zum KGV von Commercial Metals

Normalerweise warnen wir davor, bei Investitionsentscheidungen zu viel in das Kurs-Gewinn-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Wie wir vermutet haben, ergab unsere Untersuchung der Analystenprognosen von Commercial Metals, dass die Aussicht auf schrumpfende Gewinne zu dem niedrigen KGV beiträgt. Zum jetzigen Zeitpunkt sind die Anleger der Meinung, dass das Potenzial für eine Gewinnverbesserung nicht groß genug ist, um ein höheres KGV zu rechtfertigen. Unter diesen Umständen ist es schwer vorstellbar, dass der Aktienkurs in naher Zukunft stark ansteigen wird.

Und was ist mit anderen Risiken? Jedes Unternehmen hat sie, und wir haben 3 Warnzeichen für Commercial Metals ausgemacht ( von denen eines nicht ignoriert werden sollte!), die Sie kennen sollten.

Wenn Sie sich für KGVs interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen KGVs ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Commercial Metals unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.