Advertisement

Lässt der Anstieg von Royal Gold um 51% im Jahr 2025 noch Raum für weitere Aufwärtsbewegungen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob die Rallye von Royal Gold noch ausbaufähig ist oder ob die Aktie bereits perfekt eingepreist ist, dann sind Sie hier genau richtig, um herauszufinden, was der aktuelle Aktienkurs wirklich bedeutet.

- Nach einem kräftigen Anstieg auf etwa 203 $ hat die Aktie im letzten Monat um 10,0 % und im bisherigen Jahresverlauf um etwa 51,0 % zugelegt, mit einem Zuwachs von 88,8 % über 3 Jahre und 95,4 % über 5 Jahre, was die Aufmerksamkeit der Anleger eindeutig auf sich gezogen hat.

- Diese Zuwächse sind darauf zurückzuführen, dass die Anleger wieder verstärkt in Gold-Lizenzgebühren und Streaming-Titel investieren, um an den höheren und volatileren Edelmetallpreisen zu partizipieren und gleichzeitig einen Teil des operativen Risikos der Bergbauunternehmen zu vermeiden. Gleichzeitig hat eine erneute Konzentration auf die Defensivität des Portfolios und die Inflationsabsicherung das Kapital in Unternehmen wie Royal Gold gelenkt, die hohe Margen und relativ vorhersehbare Cashflows aus langlebigen Vermögenswerten generieren.

- Trotz dieses Hintergrunds erhält Royal Gold in unserem Unterbewertungscheck nur 2 von 6 Punkten. In diesem Artikel gehen wir darauf ein, was die verschiedenen Bewertungsmethoden heute über die Aktie aussagen, und kehren später zu einer weiteren Möglichkeit zurück, den wahren Wert des Unternehmens zu ermitteln.

Royal Gold erhält bei unseren Bewertungstests nur 2/6. Sehen Sie sich die anderen roten Fahnen an, die wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Royal Gold Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell projiziert die zukünftigen Cashflows eines Unternehmens und diskontiert sie dann unter Verwendung einer erforderlichen Rendite auf den heutigen Tag. Auf diese Weise soll geschätzt werden, was das Unternehmen auf der Grundlage dieser Cashflow-Prognosen heute wert ist.

Für Royal Gold verwendet das Modell einen zweistufigen Ansatz für den freien Cashflow zum Eigenkapital. Es beginnt mit dem freien Cashflow der letzten zwölf Monate in Höhe von etwa 13,1 Millionen US-Dollar und baut auf den Analystenschätzungen und extrapolierten Prognosen auf. Die Schätzungen der Analysten und die Extrapolationen von Simply Wall St deuten darauf hin, dass der freie Cashflow bis zum Jahr 2035 auf etwa 1,19 Mrd. $ ansteigen wird, mit wichtigen Zwischenzielen wie etwa 1,07 Mrd. $ im Jahr 2029. Diese prognostizierten Cashflows werden auf den heutigen Tag abgezinst, alles in $, um einen inneren Wert pro Aktie zu ermitteln.

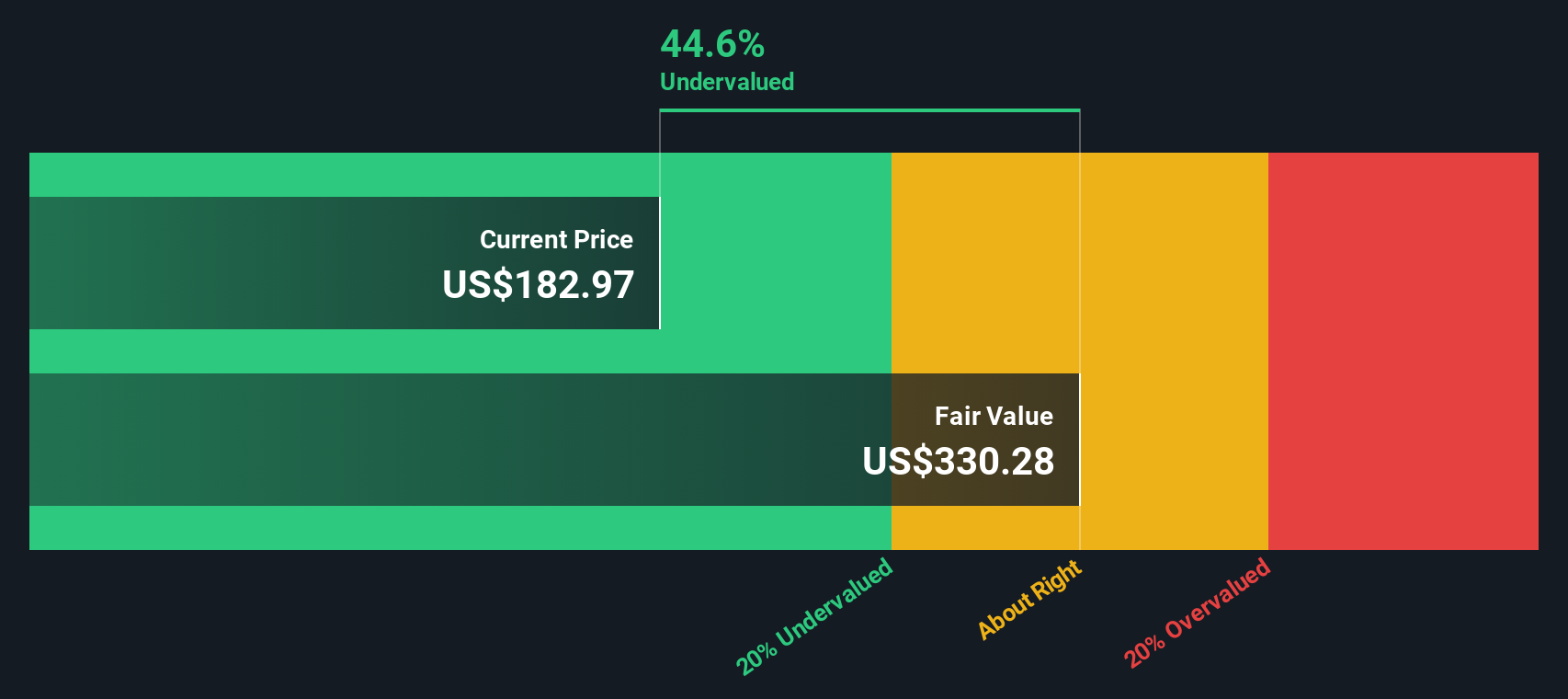

Auf dieser Grundlage wird der faire DCF-Wert von Royal Gold auf etwa 223,84 $ pro Aktie geschätzt. Verglichen mit dem jüngsten Marktpreis von rund 203 $ legt das Modell nahe, dass die Aktien mit einem Abschlag von etwa 9,2 % gehandelt werden, was bei den derzeitigen Kursen nur eine bescheidene Sicherheitsspanne impliziert.

Ergebnis: ÜBER RICHTIG

Royal Gold ist nach unserem Discounted Cash Flow (DCF) fair bewertet, aber das kann sich jederzeit ändern. Verfolgen Sie den Wert in Ihrer Watchlist oder Ihrem Portfolio und seien Sie gewarnt, wenn Sie handeln müssen.

Ansatz 2: Royal Gold Preis vs. Gewinn

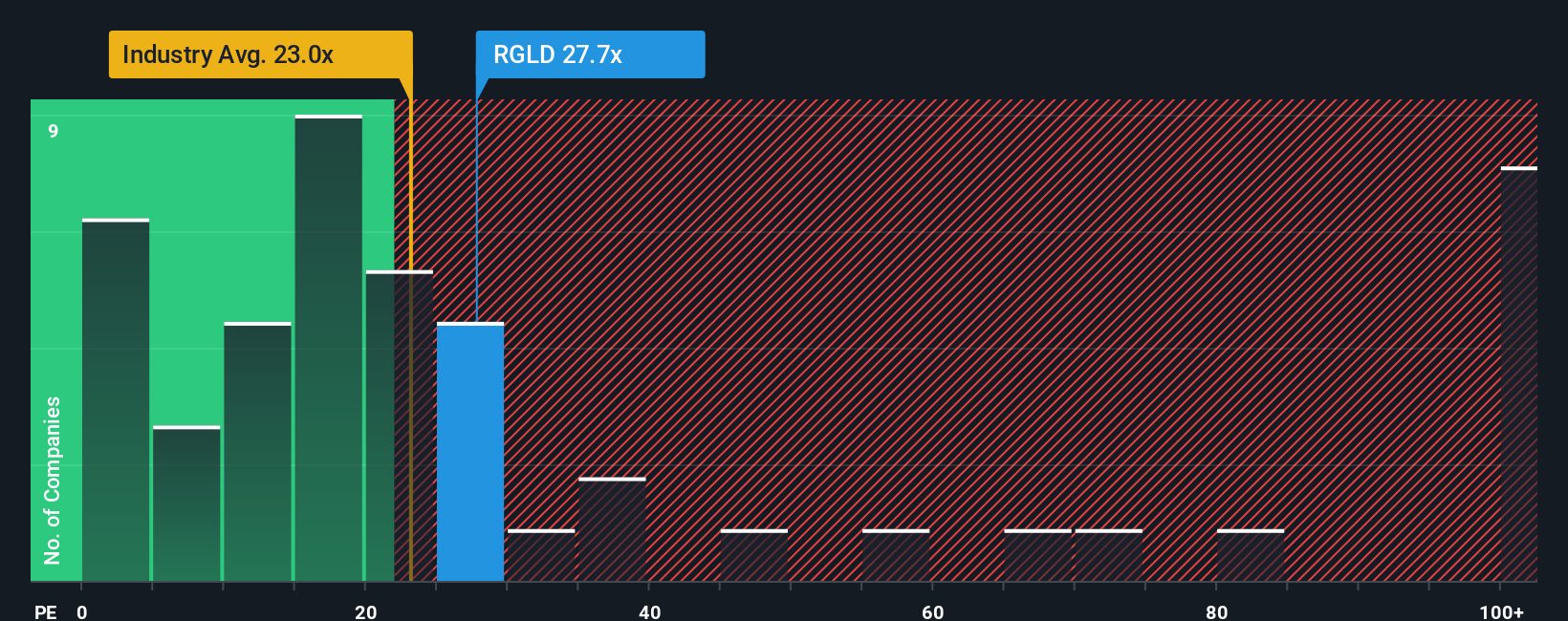

Für ein profitables, relativ reifes Unternehmen wie Royal Gold ist das Kurs-Gewinn-Verhältnis ein nützlicher Maßstab, da es den Preis, den Anleger heute zahlen, mit der aktuellen Ertragskraft des Unternehmens in Beziehung setzt. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres Wachstum, eine stärkere Zyklizität oder ein höheres Risiko in der Regel einen niedrigeren Multiplikator rechtfertigen.

Royal Gold wird derzeit mit dem 35,7-fachen des Gewinns gehandelt und liegt damit deutlich über dem Durchschnitt der Metall- und Bergbaubranche von etwa 22,1x und dem Durchschnitt der Vergleichsgruppe von etwa 20,7x. Bei diesen einfachen Vergleichen erscheinen die Aktien teuer. Das Fair Ratio von Simply Wall St geht jedoch einen Schritt weiter und schätzt, wie hoch ein "normales" KGV für Royal Gold sein sollte, wenn man die spezifischen Gewinnwachstumsaussichten, die Rentabilität, die Branchenpositionierung, die Marktkapitalisierung und das Risikoprofil des Unternehmens berücksichtigt. Dieses faire Verhältnis liegt niedriger, bei etwa 29,8x, was bedeutet, dass der Markt selbst nach Berücksichtigung dieser Fundamentaldaten einen Aufschlag zahlt.

Da das tatsächliche KGV von Royal Gold mit 35,7x deutlich über dem fairen Verhältnis von 29,8x liegt, deutet die auf dem Multiple basierende Betrachtung darauf hin, dass die Aktie recht optimistische Erwartungen einpreist.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1450 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Royal Gold-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Sie einer Finanzprognose Ihre eigene Geschichte über die künftigen Umsätze, Gewinne und Margen von Royal Gold beifügen können, diese in einen fairen Wert umwandeln und dann in Echtzeit sehen können, ob der heutige Aktienkurs im Vergleich zu Ihren Erwartungen hoch oder niedrig erscheint. Jeder Narrative wird automatisch aktualisiert, sobald neue Nachrichten oder Gewinne eintreffen. Ein Anleger, der beispielsweise glaubt, dass die jüngsten Übernahmen und die starke Edelmetallnachfrage zu einem schnelleren Wachstum führen werden und einen fairen Wert in der Nähe des optimistischsten Ziels von ca. 237 $ rechtfertigen, während ein anderer sich Sorgen über die Goldabhängigkeit, das Ausführungsrisiko und die Hebelwirkung macht und den fairen Wert näher am vorsichtigsten Ziel von ca. 182 $ ansiedelt, können beide ihre konkurrierenden Perspektiven nutzen, um auf strukturierte und transparente Weise zu entscheiden, ob RGLD zu seinem aktuellen Preis attraktiv ist.

Glauben Sie, dass hinter der Geschichte von Royal Gold noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Royal Gold unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:RGLD

Advertisement