Advertisement

Kann der Anstieg der W. R. Berkley-Aktien um 31,5 % bis 2025 anhalten?

Simply Wall St

Rezensiert von Bailey Pemberton

Wenn Sie gerade versuchen zu entscheiden, was Sie mit Ihren W. R. Berkley-Aktien tun sollen, sind Sie nicht allein. Die Aktie ist vielleicht nicht jedem ein Begriff, aber versierte Anleger haben ihr jüngstes Wachstum bemerkt, und mehr noch, die Signale, die sie über ihren aktuellen Wert aussendet. Allein im letzten Jahr ist der Aktienkurs um beeindruckende 31,5 % gestiegen, und seit Jahresbeginn liegt er bei satten 29,7 %. Das Ergebnis auf Fünfjahressicht ist sogar noch beeindruckender: W. R. Berkley hat in diesem Zeitraum über 200 % zugelegt. Angesichts eines bescheidenen Anstiegs von 2,4 % in der letzten Woche und eines leichten Rückgangs von -0,8 % im letzten Monat fragen sich einige, ob das Beste bereits hinter ihm liegt, oder ob noch Luft nach oben ist.

Was W. R. Berkley in letzter Zeit angetrieben hat, ist zum Teil seine ruhige Hand in turbulenten wirtschaftlichen Momenten, neben strategischen Schritten innerhalb des Versicherungssektors. Der Markt hat sowohl auf die branchenweiten Veränderungen im Risikomanagement als auch auf die Fähigkeit des Unternehmens reagiert, an seiner Zeichnungsdisziplin festzuhalten. Auch wenn in den Schlagzeilen kein einzelnes seismisches Ereignis erwähnt wird, so haben die Anleger doch das Gefühl, dass es sich um ein Unternehmen handelt, das in aller Stille an Dynamik gewinnt.

Wenn es um die Bewertung geht, lügen die Zahlen nicht. Auf einer Sechs-Punkte-Skala, die verschiedene Aspekte der Unterbewertung von Aktien abdeckt, erreicht W. R. Berkley eine 2, was bedeutet, dass das Unternehmen in zwei von sechs Schlüsselbereichen unterbewertet ist. Das ist gut, aber ist es auch gut genug? Schauen wir uns die Methoden an, mit denen Anleger den Wert beurteilen. Bleiben Sie dabei, denn es gibt eine noch klügere Methode, den wahren Wert einer Aktie zu ermitteln, die von den meisten übersehen wird und die wir am Ende behandeln.

W. R. Berkley erhält bei unseren Bewertungstests nur 2/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: W. R. Berkley Excess Returns Analyse

Das Excess-Returns-Bewertungsmodell bietet eine direkte Möglichkeit zu beurteilen, wie effektiv ein Unternehmen Gewinne über seinen Kapitalkosten erwirtschaftet. Für W. R. Berkley misst dieser Ansatz die Rendite, die das Unternehmen auf seine Investitionen erzielt, im Vergleich zu dem, was Aktionäre als Minimum verlangen.

Schlüsselkennzahlen helfen, ein klares Bild zu zeichnen. Der aktuelle Buchwert je Aktie von W. R. Berkley beträgt 24,50 $, während der erwartete stabile Buchwert im Laufe der Zeit bei 29,84 $ je Aktie liegen wird. Das stabile EPS des Unternehmens, das auf den zukünftigen Eigenkapitalrendite-Schätzungen von zehn Analysten basiert, liegt bei 5,36 $ pro Aktie. Die Eigenkapitalkosten von W. R. Berkley werden auf 2,02 $ pro Aktie geschätzt. Die Überschussrendite liegt bei 3,34 $ pro Aktie, und die durchschnittliche Eigenkapitalrendite beträgt 17,95 %. Diese Zahlen deuten darauf hin, dass das Unternehmen durchweg Gewinne erwirtschaftet, die seine Basiskapitalkosten übersteigen, was ein Kennzeichen der Wertschöpfung im Versicherungssektor ist.

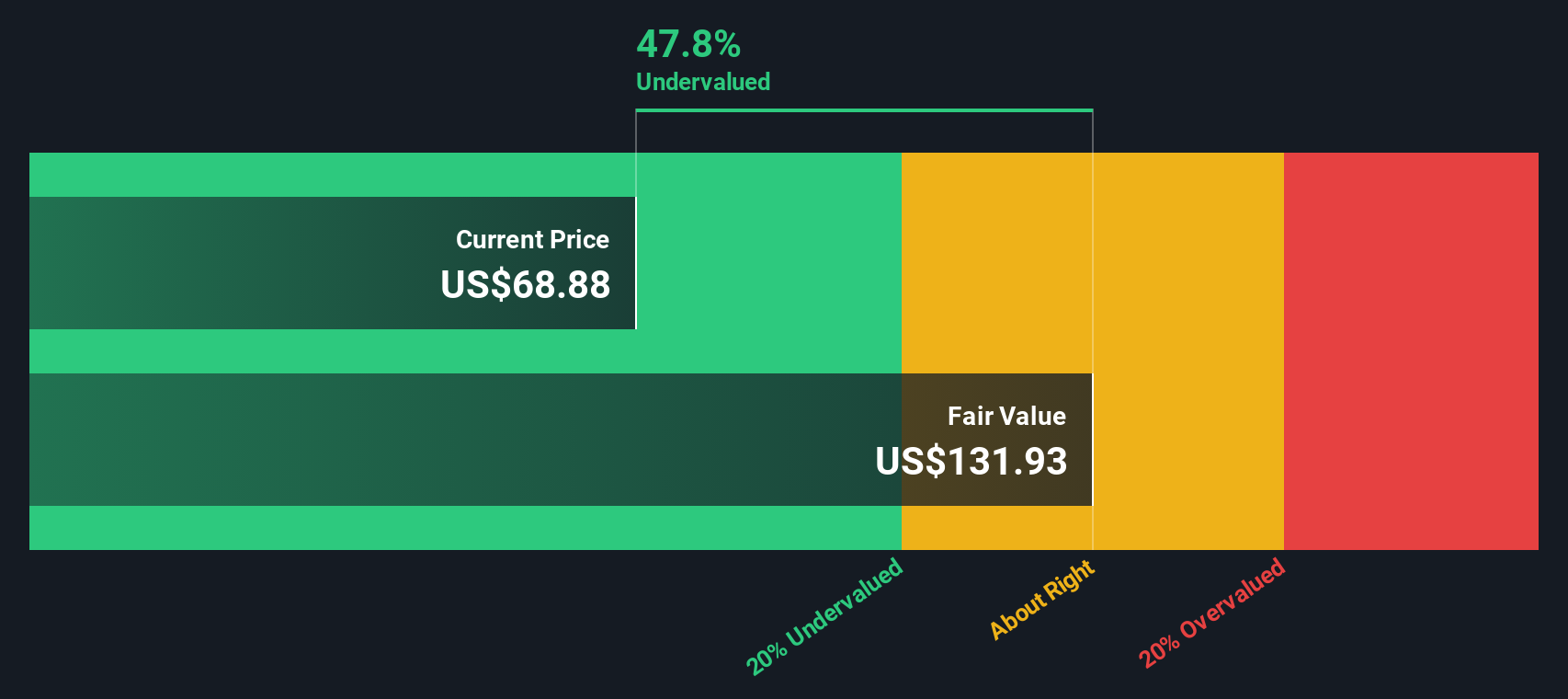

Nach dem Excess-Returns-Modell liegt der innere Wert von W. R. Berkley deutlich über dem aktuellen Marktpreis, was bedeutet, dass die Aktie zum Zeitpunkt der Analyse um etwa 37,3 % unterbewertet ist. Diese beträchtliche Lücke deutet darauf hin, dass Anleger immer noch die Möglichkeit haben, von der Zurückhaltung des Marktes zu profitieren.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass W. R. Berkley um 37,3% unterbewertet ist. Verfolgen Sie diesen Wert in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie weitere unterbewertete Aktien.

Ansatz 2: W. R. Berkley Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine beliebte Kennzahl für die Bewertung profitabler Unternehmen wie W. R. Berkley, da es widerspiegelt, wie viel Anleger heute bereit sind, für einen Dollar Gewinn zu zahlen. Für Unternehmen mit stabilen Gewinnen ist es eine direkte Möglichkeit, den aktuellen Marktpreis mit der zugrunde liegenden Leistung zu vergleichen. Das "richtige" KGV hängt jedoch von mehr als nur den Gewinnen ab. Wachstumserwartungen und Risiko spielen beide eine wichtige Rolle. Ein höheres Wachstum oder ein geringeres Risiko können ein höheres KGV rechtfertigen, während ein geringeres Wachstum oder ein höheres Risiko bedeuten, dass der Markt im Allgemeinen einen niedrigeren Multiplikator zuweist.

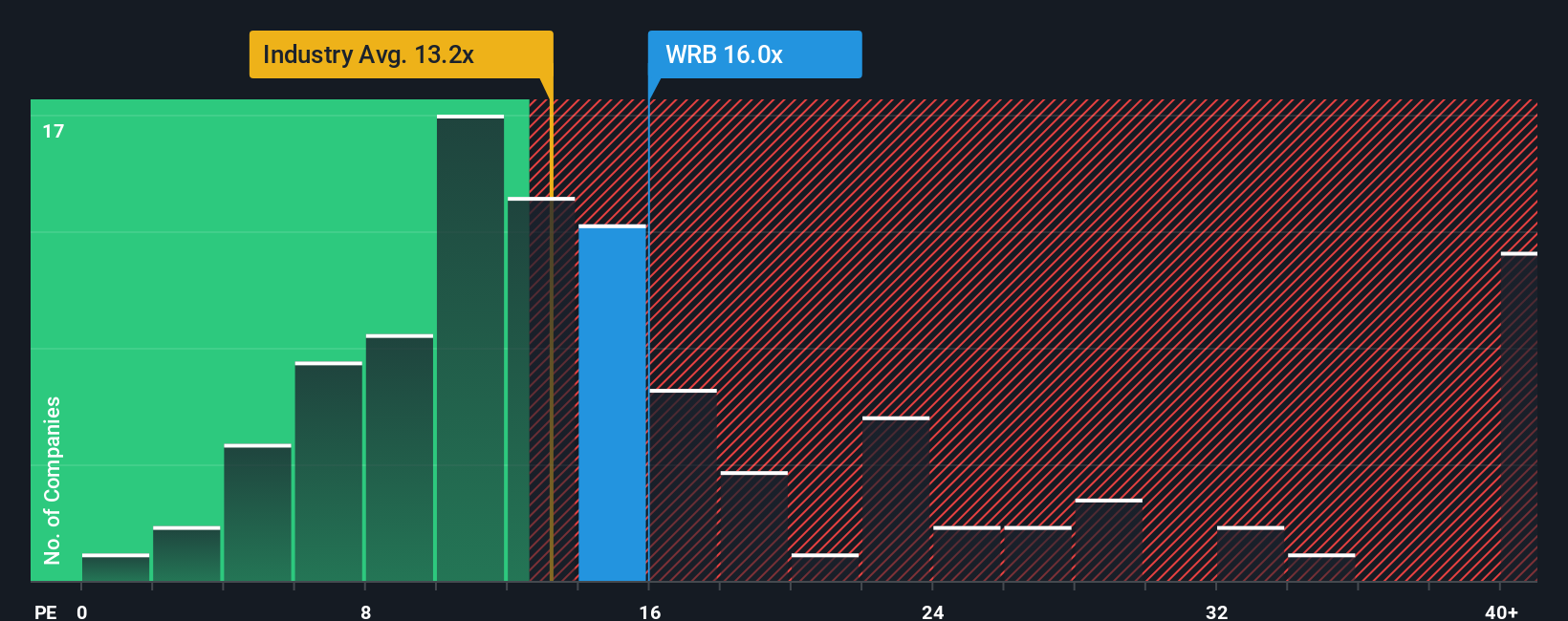

W. R. Berkley wird derzeit mit einem KGV von 15x gehandelt. Dies liegt über dem Branchendurchschnitt von 13,5x und über dem Durchschnitt der Vergleichsunternehmen von 12,7x, was darauf hindeutet, dass der Markt in den Gewinnaussichten des Unternehmens etwas Besonderes sieht. Zur genaueren Betrachtung verwendet Simply Wall St das so genannte "faire Verhältnis", das für W. R. Berkley mit 12,6x berechnet wird. Das faire Verhältnis ist eine maßgeschneiderte Benchmark, die das Gewinnwachstum, die Gewinnspannen, den Branchenkontext, die Unternehmensgröße und das Risikoprofil mit einbezieht. Im Gegensatz zu einfachen Peer- oder Branchenvergleichen vermittelt diese Kennzahl den Anlegern ein differenziertes, äquivalentes Gefühl für den fairen Wert.

Vergleicht man das aktuelle KGV von 15 mit dem fairen Verhältnis von 12,6, werden die Aktien über dem Niveau gehandelt, das durch die Fundamentaldaten des Unternehmens gerechtfertigt ist. Dies deutet darauf hin, dass die Anleger einen Aufschlag zahlen und die Aktie auf dieser Grundlage überbewertet erscheint.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr W. R. Berkley-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, und stellen Ihnen deshalb die Narrative vor. Ein Narrativ ist einfach Ihre persönliche Geschichte oder Perspektive auf ein Unternehmen, in der Sie darlegen können, was W. R. Berkley einzigartig macht, Ihre eigenen Erwartungen in Bezug auf künftige Umsätze, Erträge und Gewinnspannen darlegen und diese Annahmen mit dem fairen Wert verbinden, den die Aktie Ihrer Meinung nach verdient.

Im Gegensatz zu statischen Kennzahlen können Sie mit Narratives die strategische Geschichte des Unternehmens direkt mit einer dynamischen Finanzprognose und dem daraus resultierenden fairen Wert verbinden. Dies zeigt genau, wie sich Ihre Ansichten in eine umsetzbare Investitionsthese umsetzen lassen. Und das Beste daran: Narratives lassen sich ganz einfach auf der Community-Seite von Simply Wall St erstellen und überprüfen, die von Millionen von Anlegern weltweit genutzt wird. Sie können Ihren Standpunkt leicht mit anderen vergleichen oder Ihren Ausblick im Laufe der Zeit aktualisieren.

Durch den Vergleich des fairen Wertes aus Ihrem Narrativ mit dem heutigen Kurs erhalten Sie ein klares Signal, ob es an der Zeit ist zu kaufen, zu halten oder zu verkaufen. Narratives werden automatisch aktualisiert, wenn neue Informationen wie Nachrichten oder Gewinne veröffentlicht werden, so dass Ihre Prognosen und fairen Werte mit den realen Ereignissen Schritt halten.

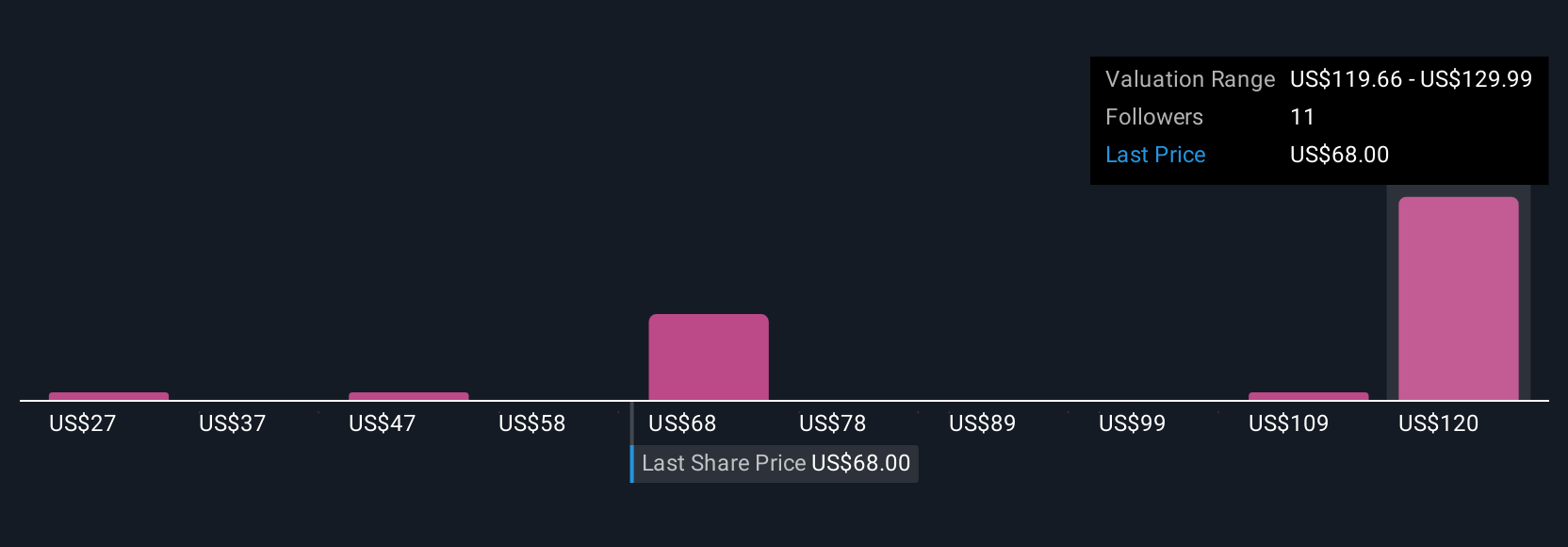

Bei W. R. Berkley zum Beispiel prognostizieren einige Anleger einen fairen Wert von 86,00 $ auf der Grundlage optimistischer Wachstums- und Margenannahmen, während andere aufgrund vorsichtigerer Prognosen nur 56,00 $ sehen. Dies zeigt, wie Narratives unterschiedliche Investorengeschichten und Investitionsentscheidungen in Echtzeit erfassen.

Glauben Sie, dass die Geschichte von W. R. Berkley noch mehr zu bieten hat? Erstellen Sie Ihr eigenes Narrativ und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob W. R. Berkley unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:WRB

Advertisement