Advertisement

Bewertung der Marsh & McLennan-Aktie nach einem Kursrückgang von 19 % und einer starken Expansion in der Risikoberatung

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob Marsh & McLennan Companies zu einem fairen Preis gehandelt wird oder ob es sich um einen Wert handelt, dann sind Sie nicht allein. Diese Aktie befindet sich am Scheideweg zwischen Qualität und Erwartungen.

- Nachdem die Aktie in der letzten Woche um 0,4 % und im letzten Monat um 3,5 % gestiegen ist, liegt sie im bisherigen Jahresverlauf immer noch um 13,2 % und im letzten Jahr um 18,9 % im Minus, obwohl sie in drei Jahren um 12,0 % und in fünf Jahren um 70,3 % gestiegen ist.

- Die jüngsten Schlagzeilen konzentrierten sich auf den Ausbau der Risikoberatungskapazitäten von Marsh & McLennan und die Vertiefung seiner Präsenz in den Bereichen Spezialversicherungen und Beratung, wodurch das Unternehmen seine Position als bevorzugter Partner für komplexe Unternehmensrisiken festigte. Diese Art der kontinuierlichen strategischen Umsetzung erklärt, warum der Markt die Aktie schnell neu bewerten kann, wenn sich die Stimmung ändert.

- Zurzeit erreicht das Unternehmen eine Bewertung von 3/6, was darauf hindeutet, dass es bei der Hälfte der von uns beobachteten Kennzahlen als unterbewertet gilt, aber nicht bei allen. Im Folgenden werden wir diese Bewertungsansätze im Detail durchgehen und abschließend eine aussagekräftigere Methode vorstellen, um zu ermitteln, was Marsh & McLennan wirklich wert ist.

Ansatz 1: Marsh & McLennan Companies Exzessrendite-Analyse

Das Excess-Returns-Modell fragt, ob Marsh & McLennan Companies Eigenkapitalrenditen erwirtschaftet, die komfortabel über den Kapitalkosten liegen, und was diese Lücke im Laufe der Zeit wert ist. Es geht vom Buchwert des Unternehmens pro Aktie aus und schätzt dann den Wert, der dadurch geschaffen wird, dass mehr als die von den Investoren geforderte Rendite erwirtschaftet wird.

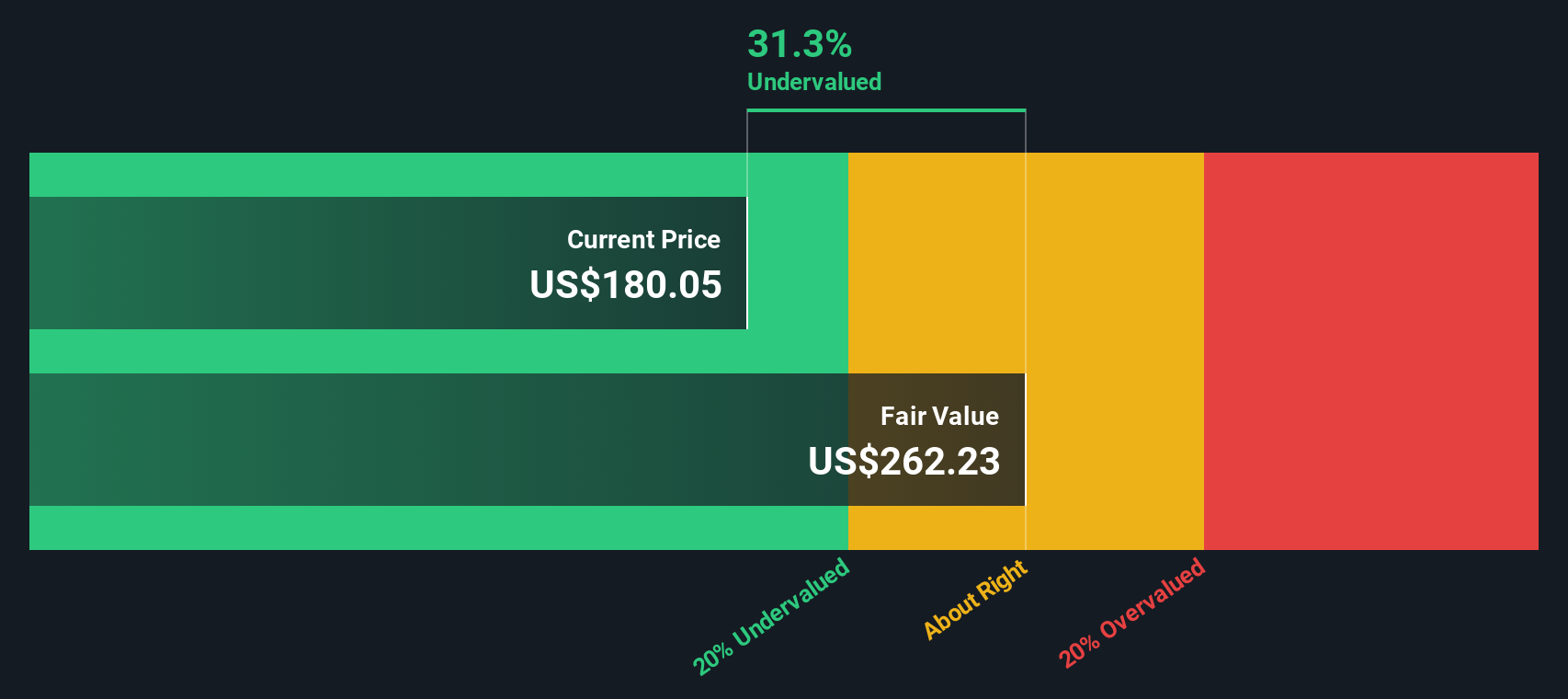

Für Marsh & McLennan beträgt der Ausgangsbuchwert 30,92 $ je Aktie, mit einem stabilen Buchwert von 36,45 $ je Aktie, basierend auf gewichteten Zukunftsschätzungen von vier Analysten. Auf dieser Eigenkapitalbasis wird ein stabiles EPS von 10,87 $ pro Aktie erwartet, was eine durchschnittliche Eigenkapitalrendite von 29,82 % bedeutet. Bei Eigenkapitalkosten von nur 2,54 $ je Aktie schätzt das Modell eine Überschussrendite von 8,33 $ je Aktie, was bedeutet, dass der größte Teil der prognostizierten Erträge ein wirtschaftlicher Gewinn ist und nicht nur die Kapitalkosten deckt.

Wenn man diese Überschussrenditen zusammenrechnet, kommt das Modell auf einen inneren Wert von etwa 261,90 $ pro Aktie, was bedeutet, dass die Aktie im Verhältnis zu ihrem aktuellen Handelskurs um etwa 30,0 % unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Marsh & McLennan Companies um 30,0% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 933 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Marsh & McLennan Companies - Preis und Gewinn

Für etablierte, beständig profitable Unternehmen wie Marsh & McLennan Companies ist das Kurs-Gewinn-Verhältnis (KGV) eine nützliche Kurzformel dafür, wie viel Investoren bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Es stellt eine direkte Verbindung zwischen dem heutigen Kurs und dem Gewinnmotor des Unternehmens her, aus dem letztlich Dividenden, Rückkäufe und Reinvestitionen finanziert werden.

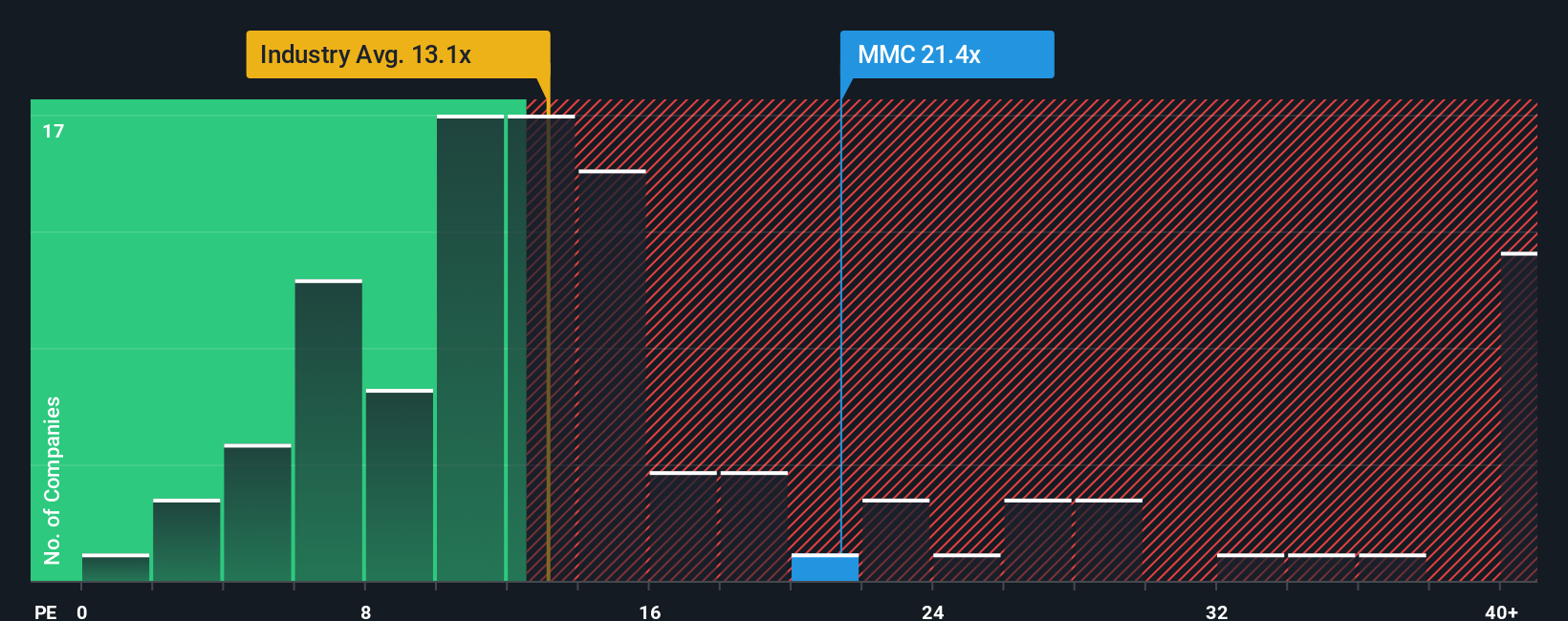

Was als normales oder faires KGV gilt, hängt davon ab, wie schnell die Erträge voraussichtlich wachsen werden und wie riskant diese Erträge sind. Ein höheres Wachstum und besser vorhersehbare Cashflows rechtfertigen in der Regel einen höheren Multiplikator, während ein langsameres oder unbeständigeres Wachstum das KGV tendenziell nach unten zieht. Marsh & McLennan wird derzeit mit einem KGV von 21,77x gehandelt, was über dem Durchschnitt der Versicherungsbranche von etwa 13,06x, aber unter dem Durchschnitt der Vergleichsgruppe von etwa 27,09x liegt. Dies deutet darauf hin, dass der Markt bereits ein gewisses Maß an Qualität und Wachstum einpreist, allerdings nicht in dem Maße wie bei den nächstgelegenen Vergleichsunternehmen.

Der Fair-Ratio-Rahmen von Simply Wall St geht noch einen Schritt weiter. Anstatt Marsh & McLennan nur mit dem breiten Branchen- oder Vergleichsdurchschnitt zu vergleichen, wird geschätzt, wie hoch ein maßgeschneidertes KGV sein sollte, wenn Faktoren wie die unternehmensspezifischen Gewinnwachstumsaussichten, Rentabilität, Risikoprofil, Branche und Marktkapitalisierung berücksichtigt werden. Für Marsh & McLennan liegt dieses faire Verhältnis bei 14,85x und damit deutlich unter dem aktuellen Wert von 21,77x, was bedeutet, dass die Aktie mehr Optimismus einpreist, als dieses auf Fundamentaldaten basierende Modell unterstützt.

Ergebnis: OVERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1440 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Marsh & McLennan Companies-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, ein einfaches Rahmenwerk auf der Community-Seite von Simply Wall St, in dem Sie Ihre Sicht der Geschichte eines Unternehmens mit Ihrer eigenen Prognose für die zukünftigen Einnahmen, Gewinne und Margen verbinden und dann einen fairen Wert ermitteln, den Sie mit dem heutigen Aktienkurs vergleichen können. Anstatt nur ein KGV oder ein Analystenziel zu akzeptieren, können Sie ein Narrativ auswählen oder erstellen, das widerspiegelt, wie Marsh and McLennan Ihrer Meinung nach die steigende Risikokomplexität, die Regulierung und die digitale Disruption bewältigen wird, und die Plattform wandelt diese Geschichte in Zahlen um, die zeigen, ob die Aktie teuer oder attraktiv erscheint. Narratives sind dynamisch und werden automatisch aktualisiert, wenn neue Erträge, Nachrichten oder Prognosen eintreffen, sodass sich Ihre Fair-Value-Ansicht mit den sich ändernden Fakten weiterentwickelt. So könnte ein Anleger beispielsweise ein eher optimistisches Narrativ unterstützen, das Marsh and McLennan eine stetige Wertsteigerung bescheinigt und einen fairen Wert in der Nähe von 258 $ pro Aktie rechtfertigt. Ein vorsichtigerer Anleger könnte sich für ein Narrativ entscheiden, das auf eine Sichtweise von 197 $ ausgerichtet ist, und jeder kann entscheiden, ob er kaufen, halten oder verkaufen möchte, je nachdem, wie sein gewählter fairer Wert im Vergleich zum aktuellen Kurs ausfällt.

Glauben Sie, dass an der Geschichte von Marsh & McLennan Companies noch etwas dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Marsh & McLennan Companies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:MMC

Marsh & McLennan Companies

Advertisement