Advertisement

Ist Chubb angesichts der strategischen Expansion und des jüngsten Kursrückgangs ein Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Chubb zu einem fairen Preis gehandelt wird, oder ob es einen unentdeckten Wert gibt, der sich im Verborgenen abspielt? Da sind Sie nicht allein. Werfen wir einen genaueren Blick auf das, was hinter den Kulissen passiert.

- Der Aktienkurs von Chubb ist mit -1,8 % in der letzten Woche und -1,6 % im letzten Monat leicht gesunken. Dennoch liegt die Aktie seit Jahresbeginn immer noch um 1,6 % im Plus und hat in den letzten fünf Jahren eine beeindruckende Performance von 117,7 % erzielt.

- In den jüngsten Schlagzeilen wurden die strategischen Schritte und Expansionsbemühungen von Chubb hervorgehoben, die sowohl die Aufmerksamkeit der Anleger als auch der Wettbewerber auf sich zogen. Diese Aktualisierungen bilden die Grundlage dafür, dass die Bewertung des Unternehmens heute wichtiger denn je ist.

- In unseren Kernbewertungstests erreicht Chubb eine 4 von 6. Dies deutet auf einen Wert in mehreren Bereichen hin, lässt aber noch Fragen offen. Schauen wir uns die Standard-Bewertungsinstrumente an, und später werden wir einen noch intelligenteren Weg aufzeigen, um herauszufinden, was Chubb wirklich wert ist.

Ansatz 1: Chubb Excess Returns Analyse

Das Excess-Returns-Modell bewertet, wie effektiv ein Unternehmen Wert über die Kosten seines Eigenkapitals hinaus generiert. Durch den Vergleich der Rendite des investierten Kapitals von Chubb mit den Eigenkapitalkosten erhalten die Anleger einen wichtigen Einblick in das langfristige Wertschöpfungspotenzial. Wenn die Eigenkapitalrendite die erforderliche Rendite übersteigt, kann das Unternehmen das Vermögen der Aktionäre nachhaltig steigern.

Für Chubb sind die Zahlen überzeugend. Der aktuelle Buchwert liegt bei 182,22 $ pro Aktie, und die Analysten schätzen ein stabiles EPS (Gewinn pro Aktie) von 28,63 $, basierend auf den gewichteten zukünftigen Eigenkapitalrenditen von 14 Analysten. Die Eigenkapitalkosten des Unternehmens belaufen sich auf 13,58 $ pro Aktie, mit einer Überschussrendite von 15,05 $ pro Aktie, was auf eine beträchtliche Wertschöpfung über die Nachfrage der Anleger hinaus hinweist. Die durchschnittliche Eigenkapitalrendite von Chubb liegt derzeit bei 13,6 % und unterstreicht die beständige Rentabilität. Für die Zukunft wird auf der Grundlage der Prognosen von 13 Analysten ein Anstieg des stabilen Buchwerts auf 210,54 $ pro Aktie prognostiziert.

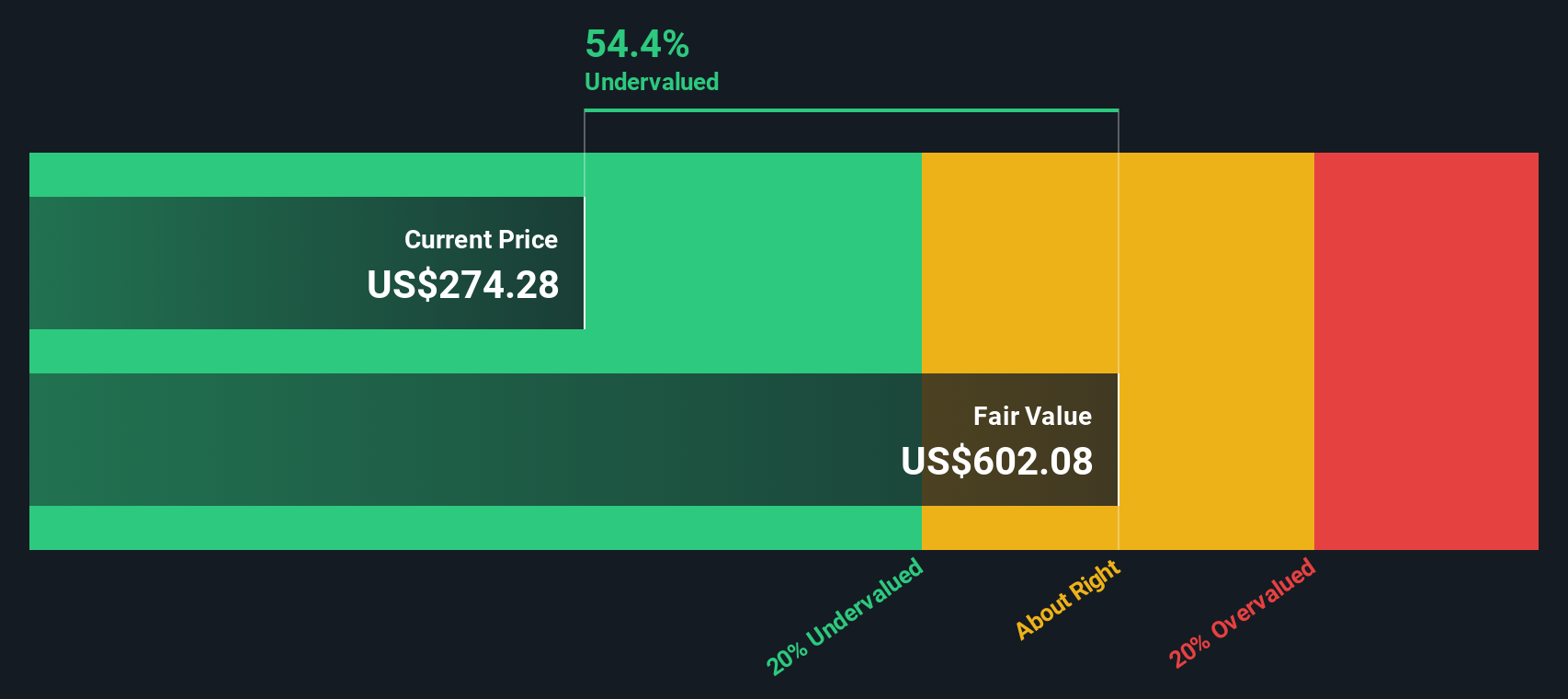

Auf der Grundlage dieses Modells liegt der geschätzte innere Wert von Chubb mit einem impliziten Abschlag von 57,9 % deutlich über dem aktuellen Aktienkurs. Dies deutet stark darauf hin, dass die Aktie vom Markt unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Chubb um 57,9% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 832 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Chubb Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) gilt weithin als die Bewertungskennzahl für profitable Unternehmen wie Chubb, da es eine direkte Verbindung zwischen dem, was Anleger zahlen, und der aktuellen Ertragskraft des Unternehmens herstellt. Angesichts der konstanten Rentabilität von Chubb hilft ein Vergleich des KGV den Anlegern dabei, zu beurteilen, wie der Markt das Unternehmen im Vergleich zu anderen Unternehmen und dem erwarteten Wachstum bewertet.

Das "normale" oder faire KGV eines Unternehmens spiegelt nicht nur die aktuelle Leistung wider, sondern auch die zukünftigen Gewinnwachstumsaussichten und alle Risiken, die für seine Branche oder sein Geschäftsmodell typisch sind. Schnelleres Wachstum, geringeres Risiko und höhere Qualität rechtfertigen in der Regel höhere PE-Multiplikatoren; langsameres Wachstum oder höheres Risiko ziehen sie tendenziell nach unten.

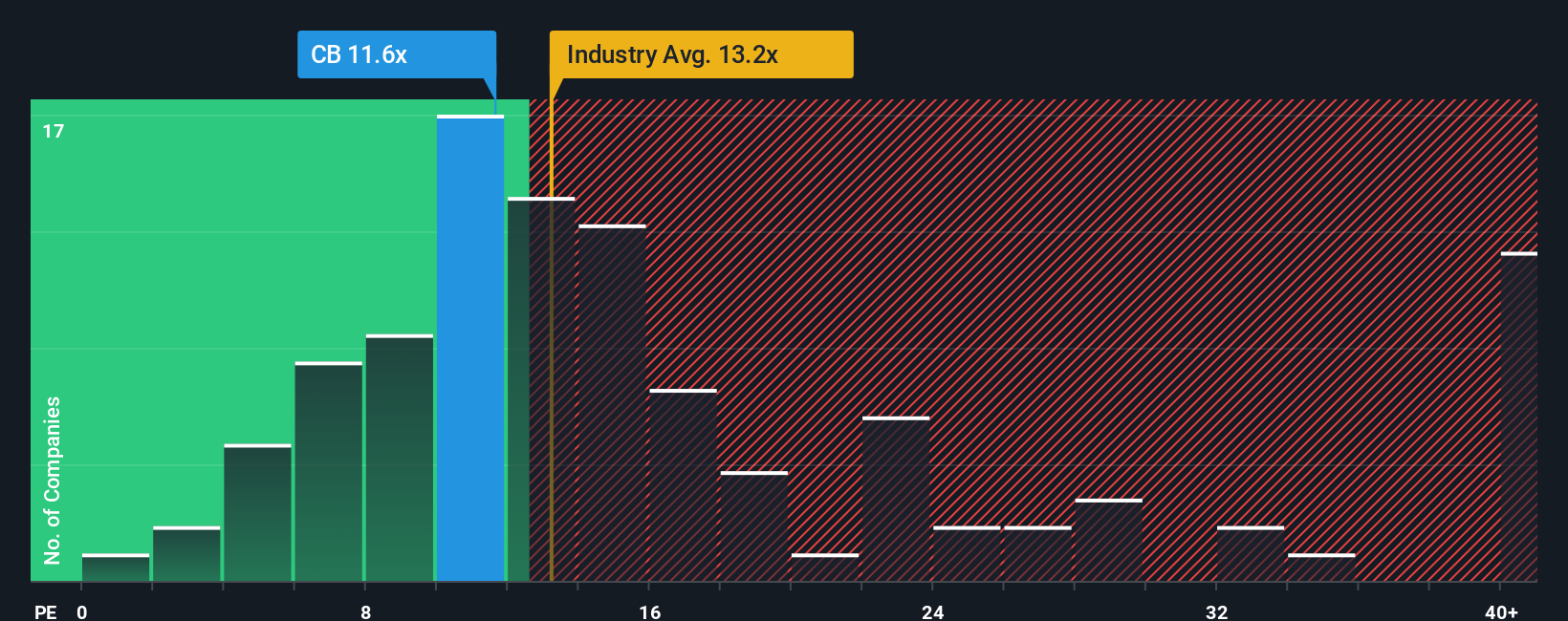

Chubb wird derzeit mit einem KGV von 11,27x gehandelt. Zum Vergleich: Das durchschnittliche KGV der Versicherungsbranche liegt bei 13,34 und der Durchschnitt der Vergleichsgruppe bei 10,05. Damit liegt die Bewertung von Chubb knapp über der der Vergleichsunternehmen, aber unter dem Branchenstandard, was darauf hindeutet, dass der Markt das Ertragswachstum und die Stabilität des Unternehmens als solide, aber vielleicht nicht als herausragend ansieht.

Um tiefer zu gehen, berechnet Simply Wall St ein eigenes "Faires Verhältnis" für Chubb, das mehr als nur grundlegende Vergleiche einbezieht. Im Gegensatz zu einem einfachen Peer- oder Branchendurchschnitt berücksichtigt das Fair Ratio das einzigartige Gewinnwachstum, die Gewinnspanne, die Branchenlandschaft, die Unternehmensgröße und das Risikoprofil von Chubb. Für Chubb liegt das faire Verhältnis bei 14,49x. Mit anderen Worten: Aufgrund der Eigenschaften und Aussichten des Unternehmens könnte man ein höheres KGV erwarten als das, mit dem die Aktie gegenwärtig gehandelt wird.

Da das KGV von Chubb mit 11,27x deutlich unter dem Fairen Verhältnis von 14,49x liegt, erscheint die Aktie nach dieser Kennzahl fundamental unterbewertet.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Chubb-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre ganz eigene Investitionsgeschichte für ein Unternehmen wie Chubb, die Sie einfach dadurch ausdrücken, dass Sie beschreiben, was das Unternehmen Ihrer Meinung nach erreichen wird, z. B. seine künftigen Umsätze, Erträge und Gewinnspannen, und wie viel es Ihrer Meinung nach wirklich wert ist. Narratives verbinden die Geschichte eines Unternehmens mit den Finanzprognosen und dann direkt mit einem geschätzten fairen Wert, so dass Sie nicht nur die Zahlen, sondern auch die dahinter stehenden Überlegungen und Erwartungen sehen können.

Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives, um schnell Investitionsgeschichten zu erstellen und zu vergleichen. Narratives machen Anlageentscheidungen transparenter und zugänglicher, indem sie auf einen Blick zeigen, ob eine Aktie auf der Grundlage Ihrer Erwartungen unter- oder überbewertet erscheint. Sie können entscheiden, wann Sie kaufen oder verkaufen, indem Sie Ihren Fair Value mit dem aktuellen Preis vergleichen. Sie werden dynamisch in Echtzeit aktualisiert, sobald neue Gewinne, Nachrichten oder Unternehmensereignisse bekannt werden, so dass Ihre Perspektive immer aktuell und relevant ist.

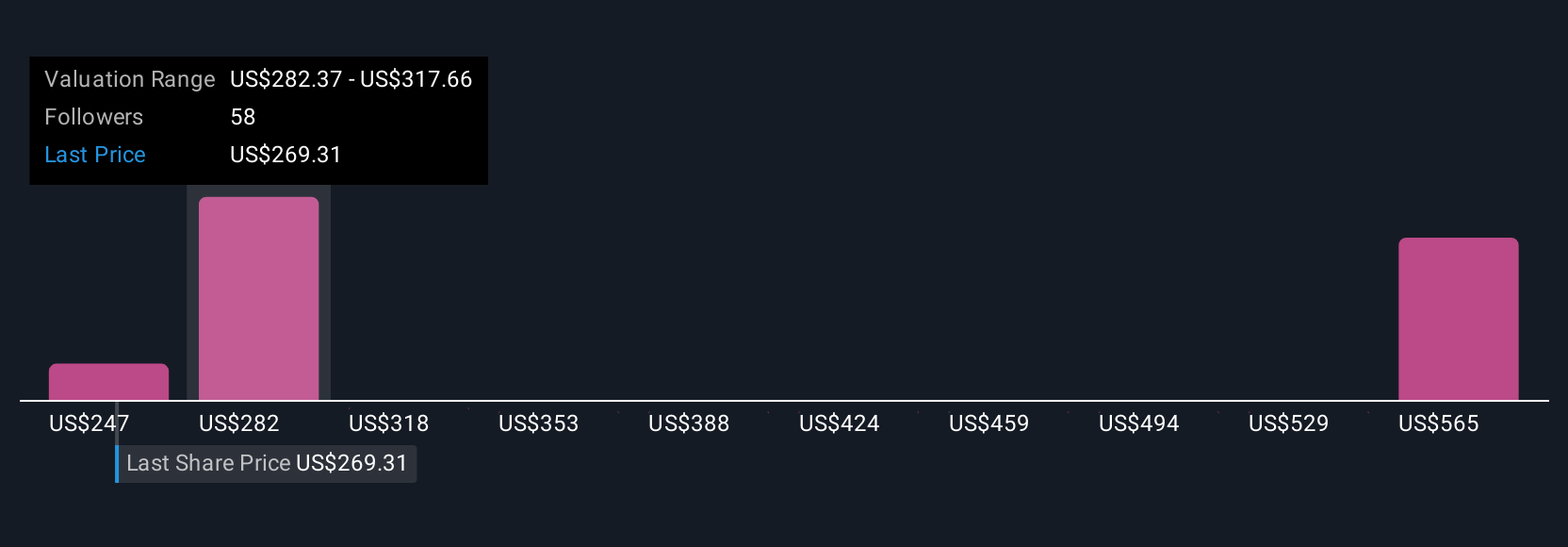

Ein Anleger könnte beispielsweise auf der Grundlage optimistischer Schätzungen argumentieren, dass Chubb mit 340 $ pro Aktie bewertet werden sollte, da er ein starkes internationales Wachstum und eine Ausweitung der Gewinnspanne erwartet. Ein anderer Anleger mit einem vorsichtigeren Ausblick könnte für ein Kursziel von 267 $ plädieren und sich dabei auf den Wettbewerb und regulatorische Risiken konzentrieren. Ihr Narrativ hilft Ihnen, Ihre eigene Überzeugung zu finden, die auf Ihren Annahmen beruht.

Im Falle von Chubb machen wir es Ihnen jedoch mit einer Vorschau auf zwei führende Chubb-Narrative ganz einfach:

- 🐂 Chubb Bull Case

Fairer Wert: $306,64

Aktueller Kurs liegt 9,7% unter dem fairen Wert

Erwartetes Umsatzwachstum: -4,7%

- Die Expansion auf den internationalen Märkten und digitale Innovationen treiben das Umsatz- und Ertragswachstum von Chubb voran. Diszipliniertes Underwriting und starke Aktionärsrenditen unterstützen die nachhaltige Rentabilität.

- Trotz des Wettbewerbs auf dem Markt, der Katastrophenrisiken und des regulatorischen Drucks erwarten die Analysten eine Erhöhung der Gewinnspannen, einen leichten Anstieg der Erträge und eine Verringerung der Anzahl der Aktien des Unternehmens.

- Die Konsenspreisziele der Analysten deuten darauf hin, dass die Aktie nahe am fairen Wert liegt. Die Anleger sollten die Aussichten des Unternehmens auf der Grundlage ihrer eigenen Erwartungen in Bezug auf Einnahmen, Gewinnspannen und Risiken beurteilen.

- 🐻 Chubb Bärenfall

Fairer Wert: 247,08 $

Aktueller Kurs liegt 12,1% über dem fairen Wert

Erwartetes Umsatzwachstum: 2,6%

- Chubb zeichnet sich weltweit durch ein diversifiziertes Versicherungsangebot und ein starkes Finanzrating aus, ist aber in einem wettbewerbsintensiven und stark regulierten Umfeld tätig, das unter erheblichem Druck von Branchenriesen und disruptiven Insurtechs steht.

- Das Unternehmen profitiert von seiner Kapitalstärke, seiner globalen Reichweite und seinen Kapitalerträgen. Es sieht sich jedoch moderaten Bedrohungen durch neue Marktteilnehmer, Ersatzprodukte und sich entwickelnde Risikomanagementstrategien ausgesetzt.

- Das Wachstum wird durch aufstrebende Märkte, technologische Innovationen und Produktdiversifizierung angetrieben. Dennoch ist Chubb Risiken wie Katastrophen, regulatorischen Veränderungen, Klimawandel und operativen Herausforderungen ausgesetzt, die die Rentabilität beeinträchtigen könnten.

Glauben Sie, dass die Geschichte von Chubb noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Chubb unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement