Advertisement

Ist es zu spät, Allstate nach einem 12%igen Anstieg und digitalen Upgrades in Betracht zu ziehen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Allstate immer noch ein gutes Geschäft ist oder ob die Aktie sich selbst überholt hat? Lassen Sie uns aufschlüsseln, was vor sich geht, damit Sie den Lärm durchdringen und eine klare, fundierte Entscheidung treffen können.

- Nach einem soliden Kurssprung von 12,1 % im letzten Monat und einem Plus von 11,0 % im bisherigen Jahresverlauf hat die Kursdynamik von Allstate sowohl bei neuen Anlegern als auch bei langjährigen Aktionären Aufmerksamkeit erregt.

- Die jüngsten Schlagzeilen betrafen eine Mischung aus Hochstufungen durch Analysten und Nachrichten über den Ausbau des digitalen Versicherungsangebots von Allstate. Diese Entwicklungen haben lebhafte Debatten über das künftige Wachstumspotenzial und die Anpassungsfähigkeit des Unternehmens in einem sich rasch entwickelnden Versicherungsmarkt ausgelöst.

- Allstate wird derzeit mit 4 von 6 Punkten bewertet, was darauf hindeutet, dass das Unternehmen in mehreren Schlüsselbereichen unterbewertet ist. Hinter der Geschichte stecken jedoch mehr als nur Zahlen. Schauen wir uns die wichtigsten Bewertungsmethoden genauer an und erkunden dann einen noch besseren Weg, um herauszufinden, ob Allstate wirklich ein Schnäppchen ist.

Ansatz 1: Allstate Excess Returns Analyse

Das Excess-Returns-Bewertungsmodell hilft Anlegern bei der Bewertung der Rentabilität eines Unternehmens, indem es vergleicht, wie viel Gewinn über die Eigenkapitalkosten hinaus erzielt wird. Dies basiert auf dem von den Aktionären investierten Kapital und gibt Aufschluss darüber, ob Allstate hohe Renditen auf sein Eigenkapital erzielt und wie nachhaltig diese Renditen im Laufe der Zeit erscheinen.

Die Zahlen für Allstate sind beeindruckend. Der Buchwert beträgt 97,34 $ pro Aktie, und das Modell schätzt einen stabilen Gewinn pro Aktie von 29,14 $, basierend auf dem gewichteten Konsens von 12 Analysten. Bei einem Eigenkapitalkostensatz von 8,51 $ pro Aktie ergibt sich eine Überschussrendite von beeindruckenden 20,63 $ pro Aktie. Die durchschnittliche Eigenkapitalrendite des Unternehmens liegt bei robusten 23,82 %, was darauf hindeutet, dass aus jedem Dollar der Aktionärsinvestitionen effizienter Gewinn erzielt wird. Die Prognosen für den stabilen Buchwert steigen nach den Schätzungen von 11 Analysten auf 122,33 $ pro Aktie.

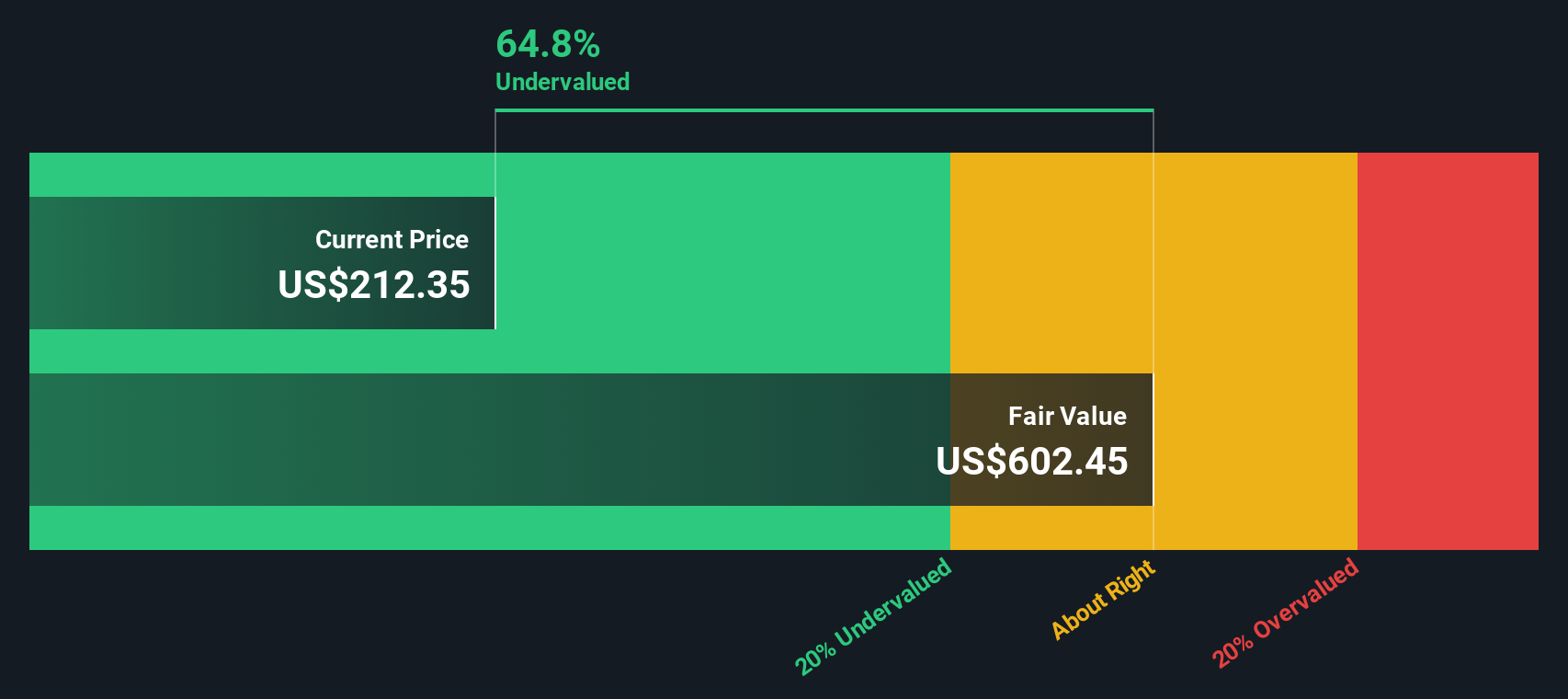

Auf der Grundlage dieser Überschussrenditen schätzt das Modell, dass Allstate mit einem Abschlag von 68,7 % auf seinen wahren inneren Wert gehandelt wird. Dies deutet darauf hin, dass die Aktie zu ihrem aktuellen Marktpreis deutlich unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Allstate um 68,7% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 919 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Allstate Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine beliebte und praktische Bewertungskennzahl für profitable Unternehmen wie Allstate. Dieser Multiplikator setzt den Kurs einer Aktie ins Verhältnis zu ihrem Gewinn pro Aktie und ist daher besonders nützlich für Anleger, die versuchen, die Markterwartungen für zukünftiges Wachstum und Rentabilität zu beurteilen. Im Allgemeinen kann ein niedrigeres KGV ein Zeichen für eine unterbewertete Aktie sein, während ein höheres KGV auf hohe Wachstumserwartungen oder erhöhte Risiken hinweisen kann.

Um zu bestimmen, was ein "faires" KGV ist, müssen verschiedene Faktoren berücksichtigt werden, darunter das erwartete Gewinnwachstum, die Stabilität der Erträge und das Gesamtrisikoprofil des Unternehmens. Unternehmen mit schnellerem Wachstum oder geringerem Risiko rechtfertigen in der Regel höhere KGVs, während langsamer wachsende oder risikoreichere Firmen niedrigere verdienen.

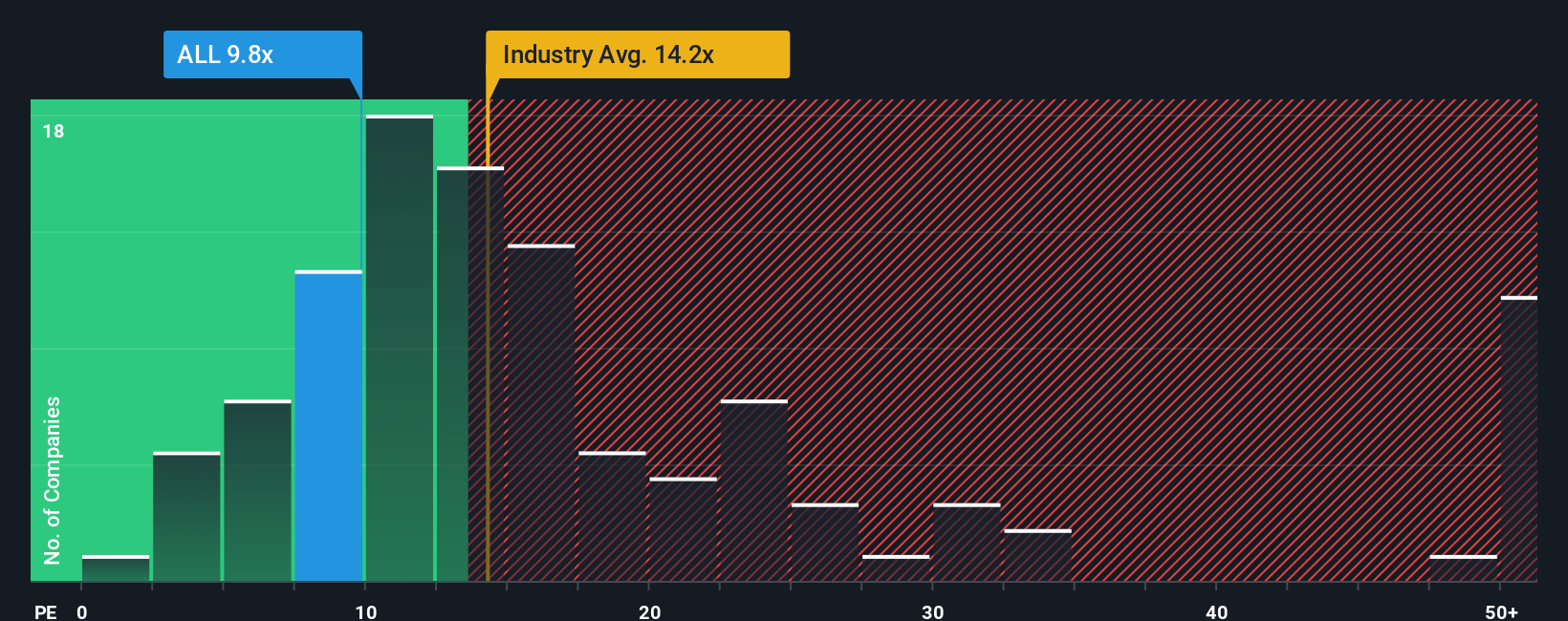

Das aktuelle KGV von Allstate liegt bei 6,75x und damit deutlich unter dem Durchschnitt der Versicherungsbranche von 13,18x und dem Durchschnitt der Vergleichsgruppe von 13,01x. Dies allein könnte darauf hindeuten, dass die Aktie mit einem Abschlag gehandelt wird. Das Simply Wall St-eigene Fair Ratio-Tool bietet jedoch einen tieferen Einblick. Sein faires KGV für Allstate liegt bei 6,73x. Im Gegensatz zu einfachen Peer- oder Branchenvergleichen berücksichtigt das faire Verhältnis speziell kritische Details wie die Wachstumsaussichten von Allstate, die Gewinnmargen, die berücksichtigten Risiken und die Marktkapitalisierung, was den Anlegern eine viel maßgeschneidertere und aufschlussreichere Bewertung ermöglicht.

Da das tatsächliche KGV von Allstate fast identisch mit dem Fair Ratio ist, erscheint die Aktie angemessen bewertet, wenn alle Fundamentaldaten berücksichtigt werden.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1439 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Allstate-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen, ein Tool, das über Statistiken hinausgeht, indem es Ihnen die Möglichkeit gibt, Ihre eigene Geschichte oder Perspektive über die Zukunft von Allstate zu entwerfen und zu sehen, wie sie sich auf das Potenzial des Unternehmens auswirkt.

Ein Narrativ ist mehr als nur eine Reihe von Zahlen; es ist ein klarer, intuitiver Weg, um Ihre Aussichten - von Prognosen des Umsatzwachstums und der Margen bis hin zum erwarteten fairen Wert - mit der tatsächlichen Geschichte und den geschäftlichen Realitäten des Unternehmens zu verbinden. Narratives vereinfachen Investitionsentscheidungen, indem sie Ihnen helfen, den fairen Wert, der auf Ihren Annahmen basiert, mit dem aktuellen Marktpreis zu vergleichen. Dies kann Ihnen helfen, mit größerer Sicherheit zu entscheiden, wann Sie kaufen oder verkaufen sollten.

Narratives sind auf der Community-Seite von Simply Wall St verfügbar, die von Millionen von Anlegern genutzt wird, und sie werden automatisch aktualisiert, sobald neue Informationen, wie z. B. Erträge oder Unternehmensnachrichten, bekannt werden. Das bedeutet, dass Ihre Ansicht auch dann relevant bleibt, wenn sich der Markt ändert.

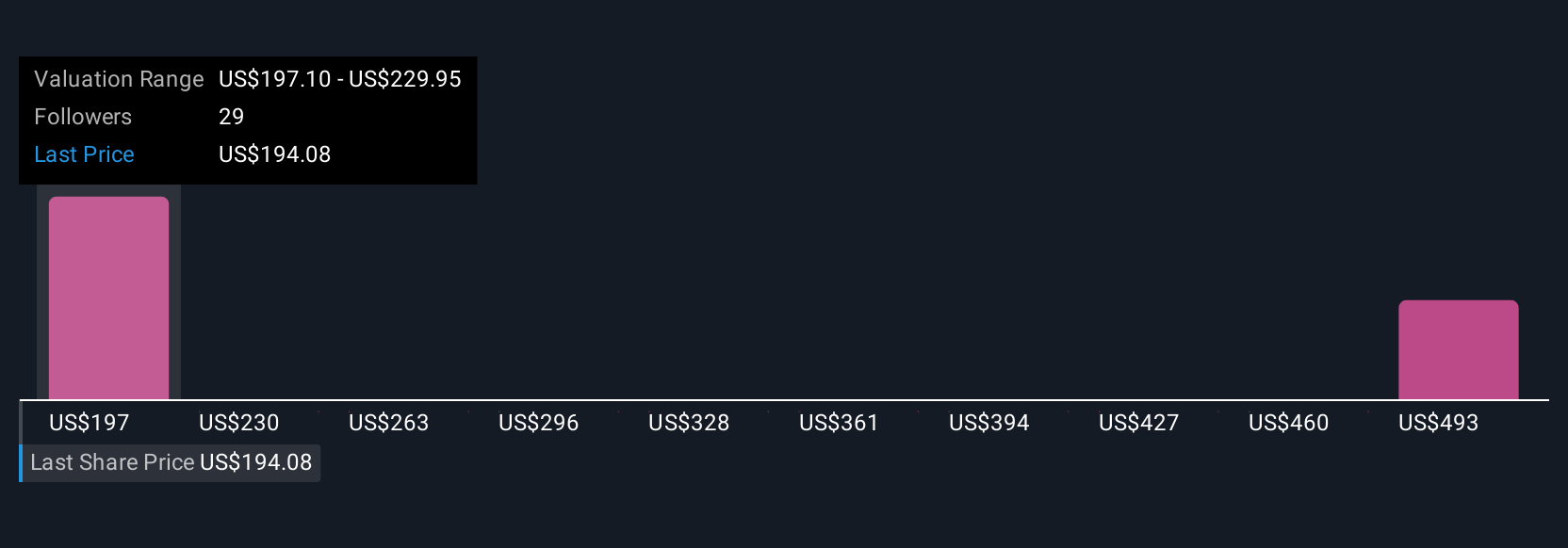

Bei Allstate zum Beispiel sehen einige Anleger starke Gewinne voraus und schätzen den fairen Wert auf 275 $ pro Aktie, basierend auf technologiegetriebenem Wachstum und Aktienrückkäufen. Andere, die angesichts der Branchenrisiken vorsichtiger sind, halten einen Wert von 157 $ pro Aktie für realistischer. Mit Hilfe von Narrativen lassen sich diese unterschiedlichen Standpunkte leicht erkunden, so dass Sie mit Klarheit und Überzeugung investieren können.

Glauben Sie, dass die Geschichte von Allstate noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Allstate unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:ALL

Advertisement