Advertisement

Abwägung des langfristigen Anstiegs von Aflac und des jüngsten Rückschlags um $108,83

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich gefragt haben, ob Aflac bei einem Kurs von 108,83 $ noch ein Kauf ist, sind Sie nicht allein. Diese Aktie hat sich in aller Stille in ein Bewertungsrätsel verwandelt, das auszupacken sich lohnt.

- Trotz eines bescheidenen Gewinns von 6,3 % im bisherigen Jahresverlauf und einer Rendite von 4,2 % in den letzten 12 Monaten ist die größere Geschichte die starke langfristige Entwicklung: Der Aktienkurs ist in den letzten drei Jahren um 63,6 % und in den letzten fünf Jahren um 170,2 % gestiegen, selbst nach einem Rückgang von 2,5 % in der letzten Woche und einem Anstieg von 1,5 % im letzten Monat.

- Die jüngsten Schlagzeilen rund um Aflac haben die stabile Position des Unternehmens im Bereich der Krankenzusatz- und Lebensversicherungen sowie die laufenden Kapitalerträge durch Rückkäufe und Dividenden hervorgehoben, die das Interesse der einkommensorientierten Anleger aufrechterhalten. Gleichzeitig haben breitere Marktdebatten über Zinssätze und Risiken im Finanzsektor dazu geführt, dass Versicherungswerte wie Aflac auf der Beobachtungsliste der Anleger als potenzielle defensive Titel stehen.

- Bei unseren Überprüfungen erhält Aflac derzeit eine Bewertung von 2/6, was darauf hindeutet, dass es nur begrenzte Anzeichen für eine völlige Unterbewertung gibt. Im weiteren Verlauf dieses Artikels werden wir verschiedene Bewertungsansätze durchgehen, um zu sehen, was sie uns heute wirklich über Aflac sagen, und mit einer nuancierteren Denkweise über den Wert abschließen, die über die üblichen Kennzahlen hinausgeht.

Aflac erreicht bei unseren Bewertungstests nur 2/6. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Bewertungsaufschlüsselung gefunden haben.

Ansatz 1: Aflac Excess Returns Analyse

Das Excess-Returns-Modell untersucht, wie effektiv Aflac das Eigenkapital der Aktionäre in Gewinne über den Kapitalkosten umwandelt und diese Überschussrenditen dann in einen inneren Wert pro Aktie umwandelt.

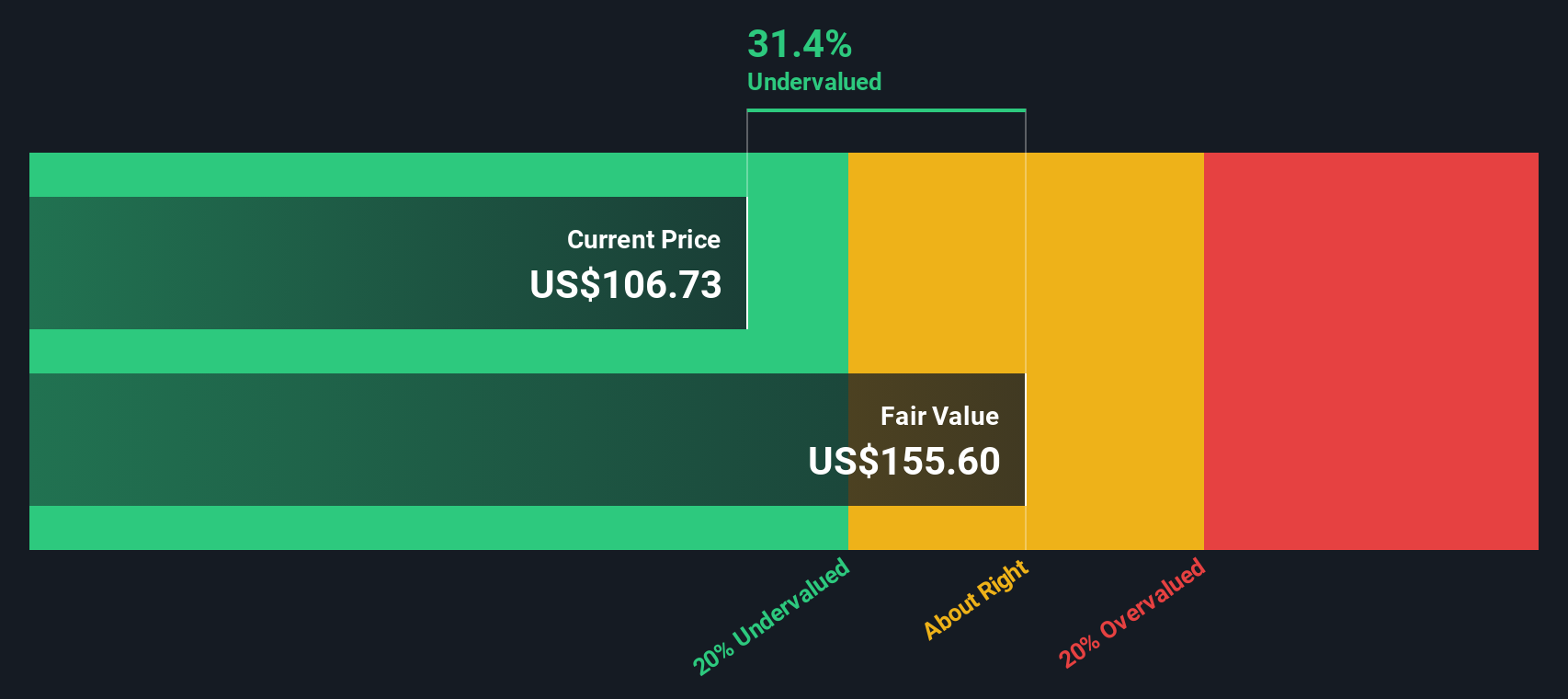

Bei dieser Betrachtung geht Aflac von einem Buchwert von 54,57 $ pro Aktie aus und wird voraussichtlich ein stabiles EPS von 10,66 $ pro Aktie erwirtschaften, basierend auf dem Median der Eigenkapitalrendite der letzten 5 Jahre. Bei einer durchschnittlichen Eigenkapitalrendite von 18,99 % und Eigenkapitalkosten von 3,90 $ je Aktie schätzt das Modell eine Überschussrendite von 6,75 $ je Aktie. Dies bedeutet, dass das Unternehmen kontinuierlich Werte schafft, die über die von den Investoren geforderte Rendite hinausgehen.

Der stabile Buchwert wird auf 56,11 $ pro Aktie projiziert, wobei gewichtete zukünftige Buchwertschätzungen von 7 Analysten verwendet werden. Die Kapitalisierung dieser Überrenditen und der Wachstumsdynamik führt zu einer Schätzung des inneren Wertes von etwa 238,85 $ je Aktie. Dies bedeutet, dass die Aktie gegenüber dem aktuellen Kurs von 108,83 $ um etwa 54,4 % unterbewertet ist.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass Aflac um 54,4 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 925 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Aflac Kurs vs. Gewinn

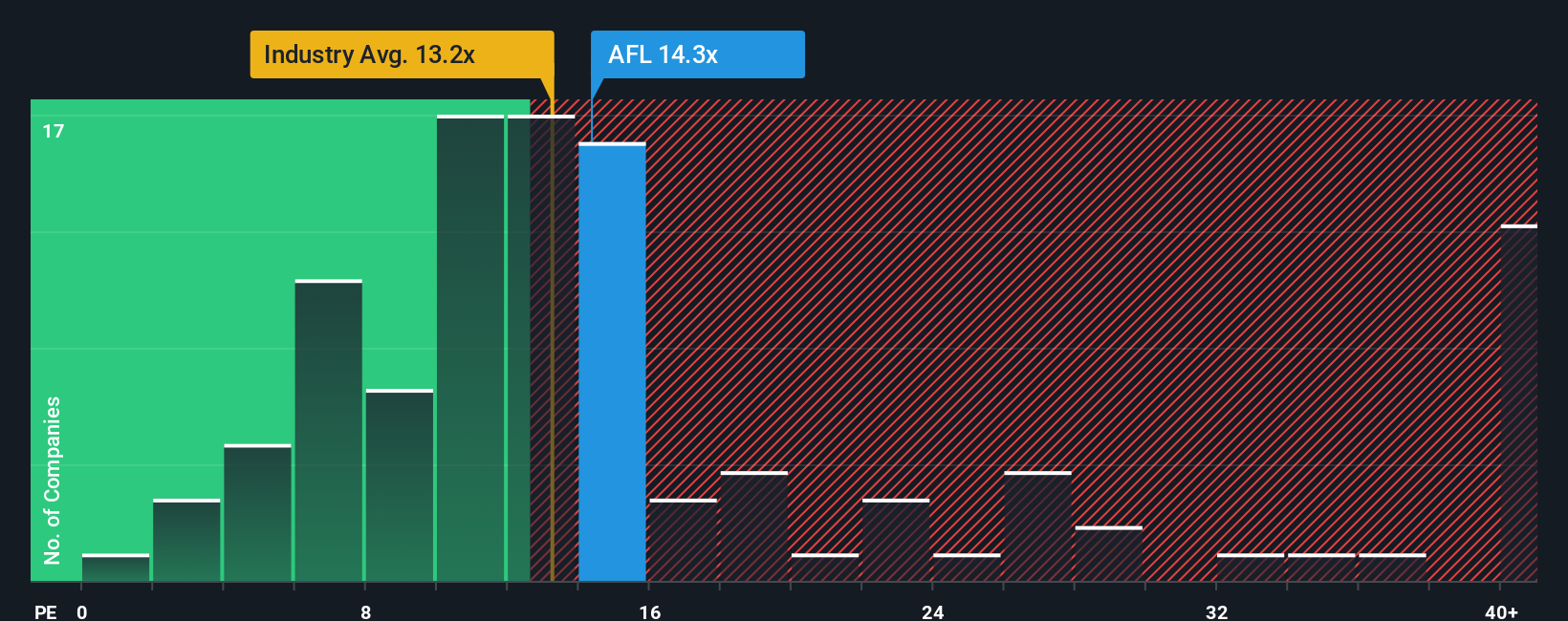

Für einen reifen, beständig profitablen Versicherer wie Aflac ist das Kurs-Gewinn-Verhältnis ein sinnvoller Maßstab, da es den Aktienkurs direkt an die Fähigkeit des Unternehmens bindet, Gewinne für die Aktionäre zu erzielen. Im Allgemeinen rechtfertigen ein schnelleres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres Wachstum oder ein höheres Risiko zu einem niedrigeren, konservativeren Multiplikator führen sollte.

Aflac wird derzeit mit einem KGV von etwa 13,68x gehandelt, was leicht über dem Durchschnitt der Versicherungsbranche von 13,06x liegt und in etwa dem Durchschnitt der Vergleichsgruppe von 13,46x entspricht. Ein einfacher Vergleich dieser Zahlen könnte darauf hindeuten, dass die Aktie in etwa im Gleichschritt mit ihrem Sektor gehandelt wird und nur einen leichten Aufschlag aufweist.

Das Fair Ratio von Simply Wall St geht jedoch noch einen Schritt weiter und schätzt, mit welchem KGV-Multiple Aflac angesichts seines Gewinnwachstumsprofils, seiner Rentabilität, seiner Risikofaktoren, seiner Branche und seiner Marktkapitalisierung gehandelt werden sollte. Für Aflac liegt dieses faire Verhältnis bei 12,98x, was bedeutet, dass die Aktie etwas teurer gehandelt wird, als es die Fundamentaldaten allein vermuten lassen würden. Auf dieser Grundlage wird die Aktie als leicht überbewertet und nicht als ausgesprochen billig eingestuft.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Aflac-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen Narratives vorstellen, eine einfache Idee auf der Community-Seite von Simply Wall St, bei der Sie Ihre Sicht auf die Geschichte von Aflac mit konkreten Zahlen verbinden, indem Sie Ihre eigenen Erwartungen für künftige Umsätze, Gewinne und Margen festlegen. Anschließend verwandeln Sie diese Geschichte in eine Prognose und dann in einen fairen Wert, den Sie mit dem heutigen Kurs vergleichen können, um zu entscheiden, ob Sie kaufen, halten oder verkaufen wollen. Die Plattform hält Ihren Narrative auf dem Laufenden, sobald neue Nachrichten und Erträge eintreffen. Ein Anleger könnte beispielsweise ein optimistisches Aflac-Narrativ erstellen, das sich auf Produktinnovationen, digitale Effizienz und stabile Gewinnspannen stützt und einen fairen Wert in der Nähe von 124 USD pro Aktie unterstützt. Ein anderer Anleger könnte sich auf die Konzentration in Japan, das Währungsrisiko und den schleppenden US-Umsatz konzentrieren und bei 99 $ landen, wodurch Sie eine klare, dynamische Bandbreite plausibler Ergebnisse anstelle eines einzigen statischen KGVs erhalten.

Glauben Sie, dass die Geschichte von Aflac noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Aflac unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement