Advertisement

Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wir stellen fest, dass Spectrum Brands Holdings, Inc.(NYSE:SPB) durchaus Schulden in seiner Bilanz hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung gefährlich?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann riskant, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, entweder mit freiem Cashflow oder durch die Aufnahme von Kapital zu einem attraktiven Preis. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Billigpreisen ausgeben muss, was zu einer dauerhaften Verwässerung der Aktionäre führt, nur um seine Bilanz zu stützen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Bei der Betrachtung der Verschuldung eines Unternehmens sollten Sie zunächst die liquiden Mittel und die Verschuldung zusammen betrachten.

Sehen Sie unsere neueste Analyse für Spectrum Brands Holdings

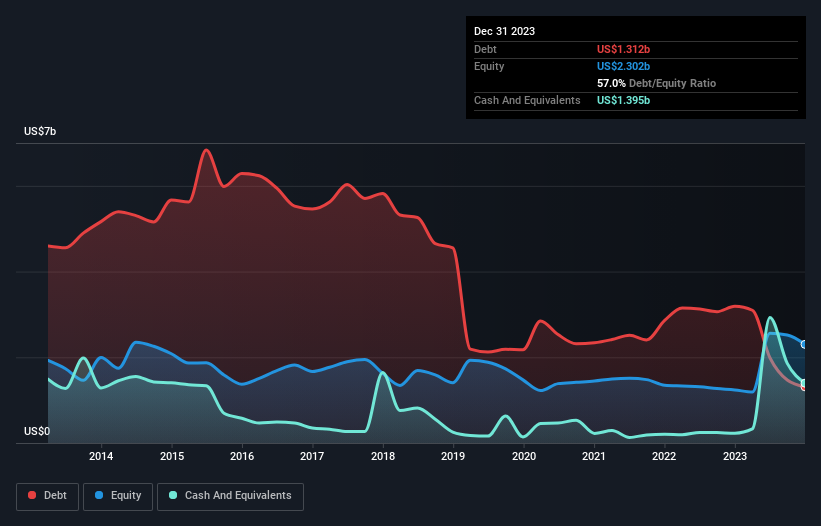

Wie hoch ist die Verschuldung von Spectrum Brands Holdings?

Die Abbildung unten, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Spectrum Brands Holdings Ende Dezember 2023 Schulden in Höhe von 1,31 Mrd. US-Dollar hatte, was einer Verringerung von 3,19 Mrd. US-Dollar innerhalb eines Jahres entspricht. Auf der anderen Seite verfügt das Unternehmen aber auch über 1,40 Mrd. USD an Barmitteln, was zu einer Nettobargeldposition von 83,8 Mio. USD führt.

Wie stark ist die Bilanz von Spectrum Brands Holdings?

Laut der letzten gemeldeten Bilanz hatte Spectrum Brands Holdings Verbindlichkeiten in Höhe von 749,3 Mio. US$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 1,80 Mrd. US$, die nach 12 Monaten fällig waren. Demgegenüber standen Barmittel in Höhe von 1,40 Milliarden US-Dollar und Forderungen in Höhe von 610,7 Millionen US-Dollar, die innerhalb von 12 Monaten fällig waren. Somit sind die Verbindlichkeiten um 538,5 Mio. US$ höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Da die börsennotierten Aktien von Spectrum Brands Holdings einen Gesamtwert von 2,81 Mrd. USD haben, scheint es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine große Bedrohung darstellt. Wir sind jedoch der Meinung, dass es sich lohnt, die Bilanzstärke des Unternehmens im Auge zu behalten, da sie sich im Laufe der Zeit ändern kann. Spectrum Brands Holdings hat zwar nennenswerte Verbindlichkeiten, verfügt aber auch über mehr Barmittel als Schulden, so dass wir ziemlich zuversichtlich sind, dass das Unternehmen seine Schulden sicher verwalten kann.

Wichtig ist, dass Spectrum Brands Holdings sein EBIT in den letzten zwölf Monaten um 44 % gesteigert hat, und dieses Wachstum wird es einfacher machen, seine Schulden zu bewältigen. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber es sind vor allem die künftigen Erträge, die darüber entscheiden werden, ob Spectrum Brands Holdings in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie also wissen möchten, was die Fachleute denken, könnte dieser kostenlose Bericht über die Gewinnprognosen der Analysten interessant für Sie sein.

Schließlich mag das Finanzamt zwar die buchhalterischen Gewinne bewundern, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Spectrum Brands Holdings verfügt zwar über Nettobarmittel in seiner Bilanz, aber es lohnt sich dennoch, einen Blick auf die Fähigkeit des Unternehmens zu werfen, den Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umzuwandeln, um zu verstehen, wie schnell das Unternehmen diesen Bargeldbestand aufbaut (oder abbaut). In den letzten drei Jahren verzeichnete Spectrum Brands Holdings insgesamt einen erheblichen negativen freien Cashflow. Dies mag zwar auf die Wachstumsausgaben zurückzuführen sein, macht die Verschuldung jedoch wesentlich riskanter.

Resümee

Obwohl die Bilanz von Spectrum Brands Holdings aufgrund der Gesamtverbindlichkeiten nicht besonders stark ist, ist es eindeutig positiv zu sehen, dass das Unternehmen über Nettobarmittel in Höhe von 83,8 Millionen US-Dollar verfügt. Und das letztjährige EBIT-Wachstum von 44 % im Vergleich zum Vorjahr hat uns gut gefallen. Wir haben also kein Problem mit der Verwendung von Schulden durch Spectrum Brands Holdings. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Allerdings liegt nicht das gesamte Investitionsrisiko in der Bilanz - weit gefehlt. Ein typisches Beispiel: Wir haben 1 Warnzeichen für Spectrum Brands Holdings ausgemacht, das Sie beachten sollten.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Spectrum Brands Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:SPB

Spectrum Brands Holdings

Advertisement