Advertisement

Ist Procter & Gamble nach den jüngsten Schlagzeilen über Produktinnovationen ein Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob Procter & Gamble ein verstecktes Schnäppchen ist oder mit einem Aufschlag gehandelt wird? Damit sind Sie nicht allein, denn viele Anleger schauen sich den wahren Wert des Unternehmens gerade jetzt genauer an.

- Nach einem durchwachsenen Jahresauftakt liegt der Aktienkurs bei 148,16 $, was einem Rückgang von 1,5 % im letzten Monat und einem Minus von 10,7 % seit Jahresbeginn entspricht. Dies hat die Bühne für neue Spekulationen über den nächsten Schritt des Unternehmens bereitet.

- In den jüngsten Schlagzeilen wurden die jüngsten Produktinnovationen und strategischen Nachhaltigkeitsinitiativen von Procter & Gamble hervorgehoben, die beide die Stimmung der Anleger zu beeinflussen scheinen. Diese Aktualisierungen haben dazu beigetragen, dass erneut über die langfristigen Wachstumsaussichten des Unternehmens und seine Fähigkeit, sich an eine sich verändernde Verbraucherlandschaft anzupassen, diskutiert wird.

- Auf unserer vollständigen Bewertungs-Scorecard erhält Procter & Gamble eine 2 von 6 Punkten für die Unterbewertung, so dass es noch viele Diskussionen darüber gibt, wo der faire Wert wirklich liegt. Als Nächstes werden wir verschiedene Bewertungsansätze aufschlüsseln und am Ende dieses Artikels erörtern, was die effektivste Methode zur Ermittlung des Wertes sein könnte.

Procter & Gamble erreicht bei unseren Bewertungstests gerade einmal 2/6 Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

Ansatz 1: Procter & Gamble Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und auf die Gegenwart abzinst. Dieses Verfahren liefert eine Schätzung dessen, was das Unternehmen heute wert ist, basierend auf den Erwartungen für die zukünftige Leistung.

Für Procter & Gamble beläuft sich der jüngste freie Cashflow auf 15,40 Milliarden Dollar. Die Prognosen der Analysten reichen bis zu fünf Jahren, und bis 2028 wird ein jährlicher Free Cash Flow von 16,98 Milliarden Dollar erwartet. Über diesen Zeitraum hinaus werden weitere Wachstumsschätzungen extrapoliert, wobei das DCF-Modell bis 2035 einen Free Cash Flow von rund 21,36 Mrd. $ prognostiziert. Die Sicherheit für diese Zahlen nimmt ab, je weiter sie in die Zukunft projiziert werden.

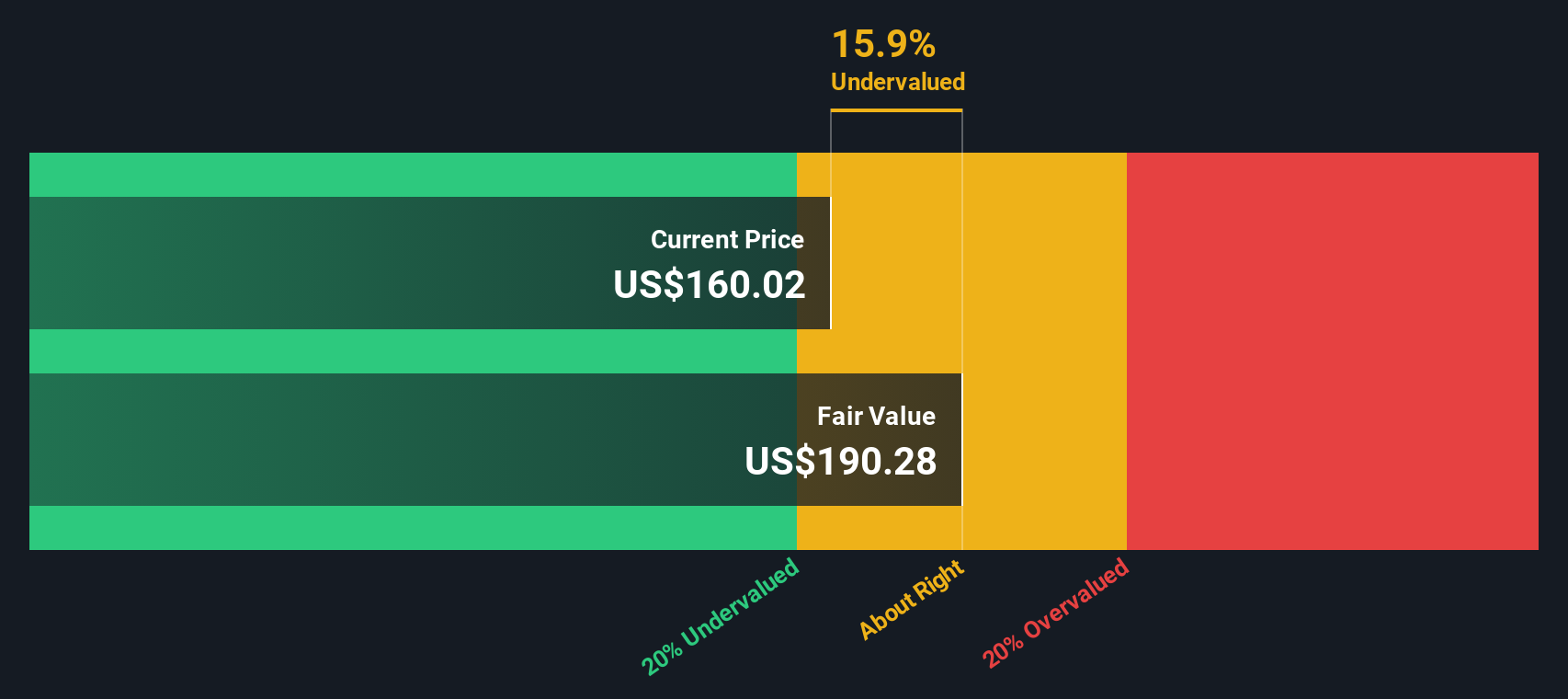

Nach der Summierung dieser diskontierten Cashflows unter Verwendung des zweistufigen Modells des freien Cashflows zum Eigenkapital wird der innere Wert von Procter & Gamble auf 185,05 $ pro Aktie geschätzt. Bei einem aktuellen Aktienkurs von 148,16 $ deutet dies darauf hin, dass die Aktie mit einem Abschlag von 19,9 % auf ihren berechneten fairen Wert gehandelt wird, was darauf hindeutet, dass sie im Verhältnis zu ihren Fundamentaldaten potenziell unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Procter & Gamble um 19,9 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 915 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Procter & Gamble Kurs vs. Gewinn

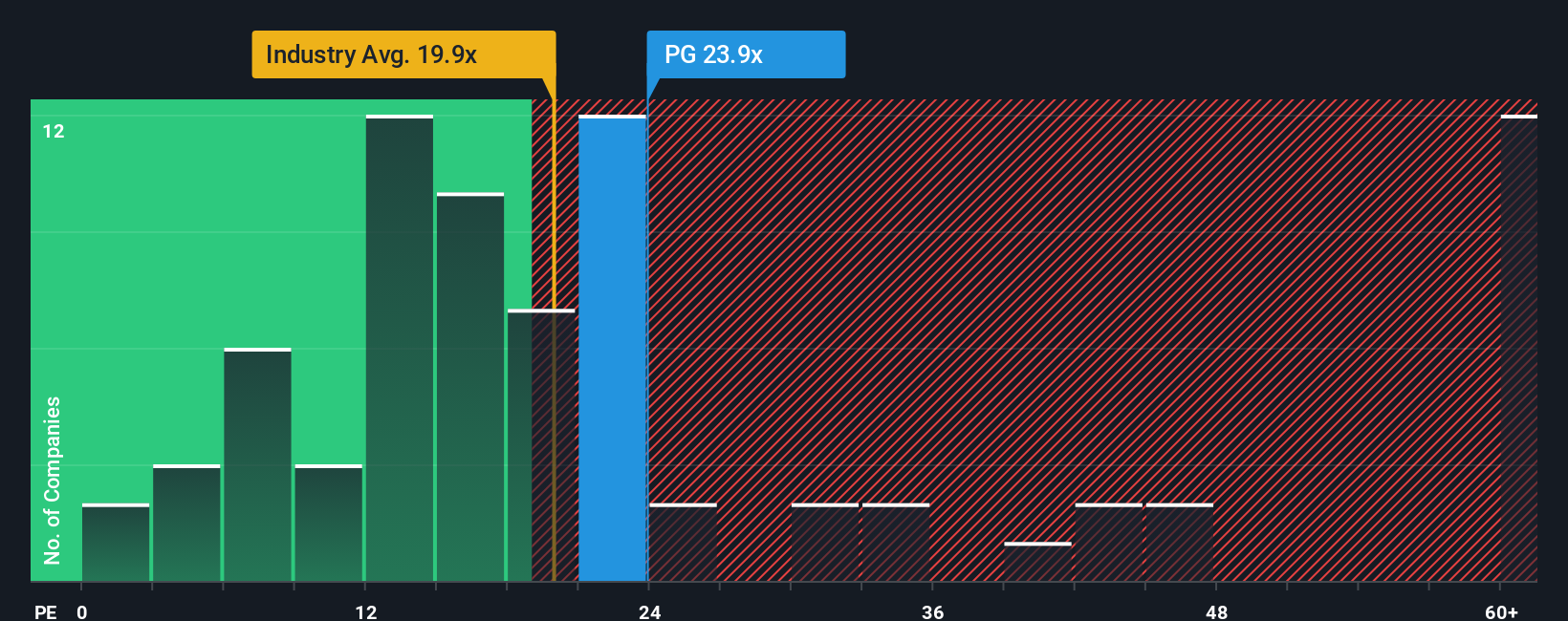

Für etablierte und profitable Unternehmen wie Procter & Gamble ist das Kurs-Gewinn-Verhältnis (KGV) häufig das bevorzugte Bewertungsinstrument. Das KGV gibt den Anlegern Aufschluss darüber, wie viel sie heute für jeden Dollar der Unternehmensgewinne zahlen, was es zu einem nützlichen Maßstab für Unternehmen mit stabilen Gewinnen und vorhersehbarem Wachstum macht.

Was ein "normales" oder "faires" KGV ist, kann von verschiedenen Faktoren abhängen, darunter die künftigen Gewinnwachstumsaussichten eines Unternehmens und sein wahrgenommenes Risiko. Ein höheres Wachstum oder ein geringeres Risiko rechtfertigen in der Regel ein höheres KGV, während ein langsameres Wachstum oder ein höheres Risiko zu einem niedrigeren KGV führen kann.

Procter & Gamble wird derzeit mit einem KGV von 21,0x gehandelt. Im Vergleich zum Branchendurchschnitt der Haushaltsprodukte von 17,4x und dem Durchschnitt der Vergleichsunternehmen von 20,9x liegt Procter & Gamble knapp über seinen direkten Konkurrenten und dem Sektor insgesamt. Benchmarks wie die Durchschnittswerte von Wettbewerbern oder der Branche geben jedoch nicht immer das gesamte Bild wieder, wenn wichtige Eigenschaften wie Gewinnmargen, Wachstumsraten und die Unternehmensgröße berücksichtigt werden.

Das "Fair Ratio" von Simply Wall St ist so konzipiert, dass es diese Nuancen berücksichtigt, indem es die spezifischen Wachstumsaussichten, Risiken, Gewinnspannen und andere einzigartige Geschäftsattribute von Procter & Gamble mit einbezieht. Dies macht es zu einer runderen Schätzung des fairen Wertes als der Vergleich mit einfachen Durchschnittswerten. Für Procter & Gamble beträgt das faire Verhältnis 22,1x.

Mit einem tatsächlichen KGV von 21,0x und einem fairen Verhältnis von 22,1x entspricht die Bewertung von Procter & Gamble im Allgemeinen dem, was angesichts des aktuellen Gewinnprofils und der Zukunftsaussichten angemessen ist.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Procter & Gamble-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen nun das Narrativ vorstellen, einen modernen Ansatz, der die Geschichte eines Unternehmens mit den Zahlen hinter seinem fairen Wert verbindet. Ein Narrativ ist einfach Ihre Perspektive auf die Zukunft eines Unternehmens, indem Sie Ihr erwartetes Umsatz-, Gewinn- und Margenwachstum zu einer persönlichen Einschätzung des Unternehmenswertes verweben. Narrative verknüpfen diese Geschichte mit konkreten Finanzprognosen und letztlich mit einer Schätzung des fairen Wertes der Aktie.

Auf der Community-Seite von Simply Wall St machen Narratives anspruchsvolles Investieren einfach und für jeden zugänglich. Sie können Ihre Fair-Value-Schätzung mit dem aktuellen Aktienkurs vergleichen und feststellen, ob Procter & Gamble derzeit attraktiv ist, und so entscheiden, wann Sie kaufen oder verkaufen sollten. Das Besondere an Narratives sind seine dynamischen Aktualisierungen. Immer wenn neue Ertragsdaten oder aktuelle Nachrichten eintreffen, wird Ihr Narrativ automatisch aktualisiert, damit Ihre Annahmen und Bewertungen aktuell bleiben.

Im Falle von Procter & Gamble könnten einige Anleger auf der Grundlage starker Innovationen und stabiler Cashflows ein optimistisches Narrativ erstellen und einen fairen Wert von bis zu 186,00 $ ansetzen, während andere das verlangsamte Wachstum betonen und einen konservativeren Wert von etwa 105,00 $ ansetzen. Dies zeigt, wie mächtig und persönlich dieses Instrument sein kann.

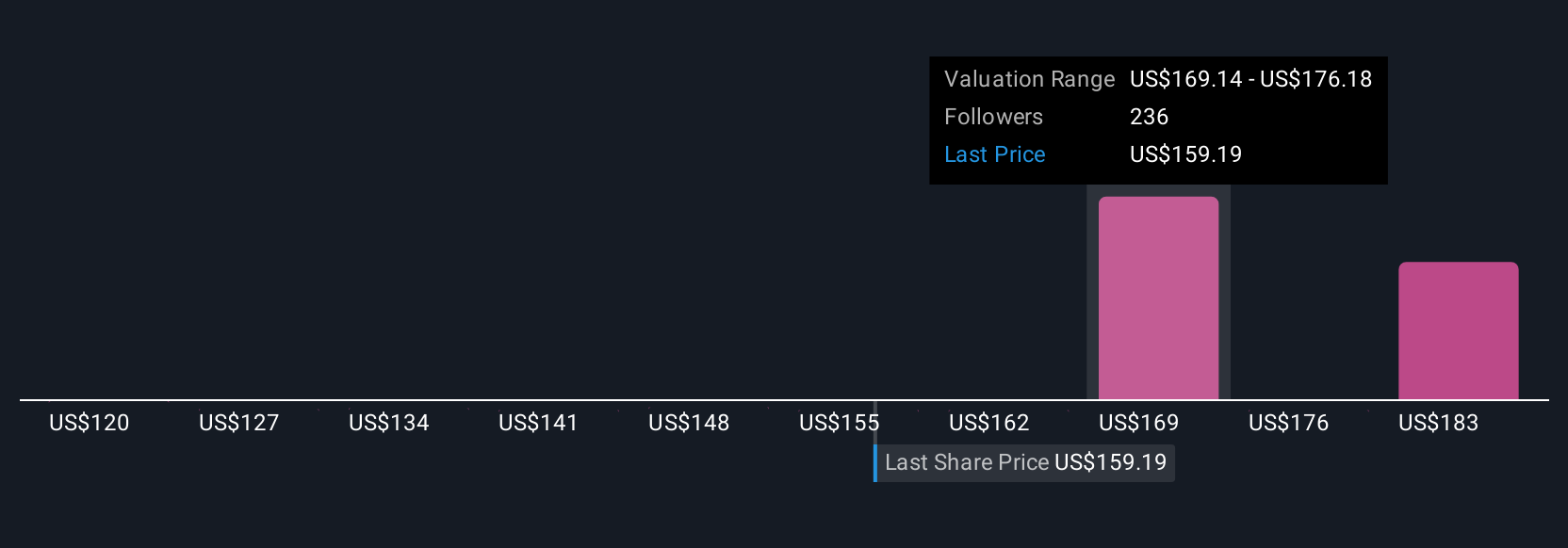

Bei Procter & Gamble machen wir es Ihnen mit einer Vorschau auf zwei führende Procter & Gamble-Narratives leicht:

Fairer Wert: $169,05

Derzeit 12,4% unterbewertet im Vergleich zu diesem Narrativ

Wachstumsrate des Umsatzes: 3.19%

- Investitionen in Innovationen und Produktivitätsverbesserungen könnten den Marktanteil erhöhen und die Nettomargen steigern, was ein stetiges Gewinnwachstum unterstützen würde.

- Die Analysten erwarten ein bescheidenes Umsatz- und Gewinnwachstum sowie weitere Aktienrückkäufe und Dividendenerhöhungen, die den Gewinn pro Aktie in die Höhe treiben könnten.

- Zu den Risiken zählen Verbraucher- und Marktvolatilität, geopolitischer Druck, Zölle und Währungsschwankungen. Das Konsenskursziel liegt nur 6,7 % über dem aktuellen Aktienkurs, was darauf hindeutet, dass die Analysten die Aktie auf kurze Sicht als fair bewertet ansehen.

Fairer Wert: $119,81

Derzeit 23,7% überbewertet im Vergleich zu diesem Narrativ

Wachstumsrate des Umsatzes: 4.68%

- P&G ist nach wie vor ein qualitativ hochwertiges, reifes Unternehmen mit diversifizierter Geschäftstätigkeit, zuverlässigen Cashflows und einer jahrzehntelangen Bilanz des Dividendenwachstums.

- Es wird erwartet, dass sich das Wachstum von Umsatz und freiem Cashflow abschwächen wird, wobei sich die Margen möglicherweise verjüngen, da der Wettbewerbsdruck zunimmt. Dies könnte in den kommenden Jahren nur einen bescheidenen Anstieg von Dividenden und Gewinnen ermöglichen.

- Bewertungsmethoden, die Cashflow, Dividendenerwartungen und historische Multiplikatoren kombinieren, lassen vermuten, dass der aktuelle Aktienkurs eine Prämie widerspiegelt, die nur begrenztes Aufwärtspotenzial bietet, es sei denn, das Wachstum oder die Margen übertreffen die Erwartungen.

Glauben Sie, dass hinter der Geschichte von Procter & Gamble noch mehr steckt? Besuchen Sie unsere Community, um zu erfahren, was andere dazu sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Procter & Gamble unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:PG

Advertisement