Der legendäre Fondsmanager Li Lu (der von Charlie Munger unterstützt wurde) sagte einmal: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob Sie einen dauerhaften Kapitalverlust erleiden werden. Es liegt also auf der Hand, dass man die Verschuldung berücksichtigen muss, wenn man über das Risiko einer bestimmten Aktie nachdenkt, denn eine zu hohe Verschuldung kann ein Unternehmen untergehen lassen. Wir stellen fest, dass Reynolds Consumer Products Inc.(NASDAQ:REYN) Schulden in seiner Bilanz hat. Aber sind diese Schulden ein Grund zur Sorge für die Aktionäre?

Warum sind Schulden ein Risiko?

Schulden sind ein Instrument zur Unterstützung des Unternehmenswachstums, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Der Vorteil von Schulden ist natürlich, dass sie oft billiges Kapital darstellen, vor allem wenn sie die Verwässerung eines Unternehmens durch die Möglichkeit ersetzen, zu hohen Renditen zu reinvestieren. Bei der Prüfung, wie hoch die Verschuldung eines Unternehmens ist, sollten Sie zunächst die Barmittel und die Schulden zusammen betrachten.

Sehen Sie sich unsere neueste Analyse für Reynolds Consumer Products an

Wie hoch ist die Verschuldung von Reynolds Consumer Products?

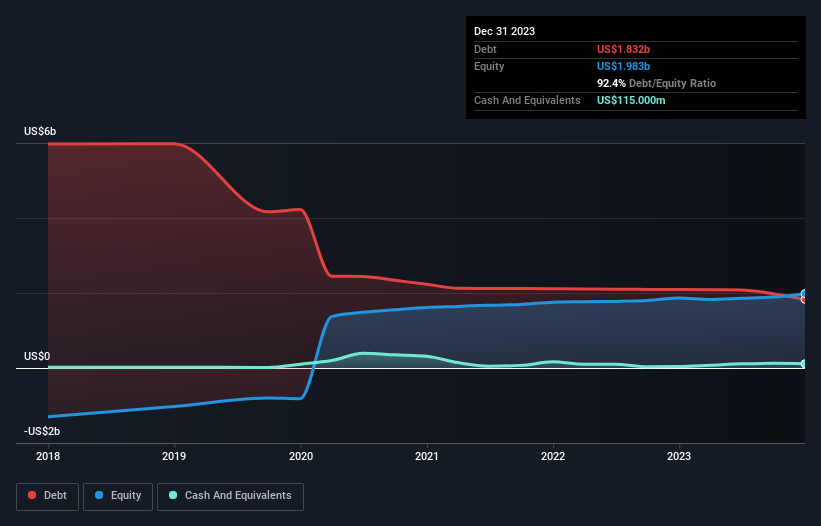

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Reynolds Consumer Products im Dezember 2023 Schulden in Höhe von 1,83 Mrd. US-Dollar hatte, während es ein Jahr zuvor noch 2,09 Mrd. US-Dollar waren. Dem stehen jedoch US$115,0 Mio. an Barmitteln gegenüber, was zu einer Nettoverschuldung von etwa US$1,72 Mrd. führt.

Ein Blick auf die Verbindlichkeiten von Reynolds Consumer Products

Ein Blick auf die jüngsten Bilanzdaten zeigt, dass Reynolds Consumer Products Verbindlichkeiten in Höhe von 478,0 Mio. US$ hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 2,32 Mrd. US$, die darüber hinaus fällig werden. Andererseits verfügte das Unternehmen über liquide Mittel in Höhe von 115,0 Mio. US$ und Forderungen im Wert von 361,0 Mio. US$, die innerhalb eines Jahres fällig werden. Damit übersteigen seine Verbindlichkeiten insgesamt 2,32 Mrd. US$ die Summe seiner Barmittel und kurzfristigen Forderungen.

Reynolds Consumer Products hat eine Börsenkapitalisierung von 5,91 Mrd. US$, so dass das Unternehmen sehr wahrscheinlich Barmittel beschaffen könnte, um seine Bilanz zu verbessern, wenn dies erforderlich wäre. Dennoch lohnt es sich, einen genauen Blick auf die Fähigkeit zur Schuldentilgung zu werfen.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Der Vorteil dieses Ansatzes besteht darin, dass wir sowohl die absolute Höhe der Verschuldung (Nettoverschuldung zu EBITDA) als auch die mit dieser Verschuldung verbundenen tatsächlichen Zinsaufwendungen (Zinsdeckungsgrad) berücksichtigen.

Die Verschuldung von Reynolds Consumer Products beträgt das 2,7-fache des EBITDA, und der EBIT deckt den Zinsaufwand um das 4,4-fache. Zusammengenommen bedeutet dies, dass wir zwar keinen Anstieg der Verschuldung wünschen, aber glauben, dass das Unternehmen mit seiner derzeitigen Verschuldung umgehen kann. Auf der anderen Seite stellen wir fest, dass Reynolds Consumer Products sein EBIT im letzten Jahr um 24 % gesteigert hat. Wenn dieses Wachstum anhält, sollte die Verschuldung wie knappes Trinkwasser in einem unnatürlich heißen Sommer verdampfen. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich wird die künftige Rentabilität des Unternehmens darüber entscheiden, ob Reynolds Consumer Products seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie also wissen wollen, was die Fachleute denken, könnte dieser kostenlose Bericht über Gewinnprognosen von Analysten für Sie interessant sein.

Schließlich braucht ein Unternehmen freien Cashflow, um seine Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Daher prüfen wir immer, wie viel von diesem EBIT in freien Cashflow umgewandelt wird. In den letzten drei Jahren verzeichnete Reynolds Consumer Products einen freien Cashflow im Wert von 57 % seines EBIT, was in etwa normal ist, da der freie Cashflow keine Zinsen und Steuern enthält. Dieses kalte, harte Geld bedeutet, dass das Unternehmen seine Schulden abbauen kann, wenn es dies wünscht.

Unsere Meinung

Nach unserer Analyse sollte die EBIT-Wachstumsrate von Reynolds Consumer Products darauf hindeuten, dass das Unternehmen keine allzu großen Probleme mit seinen Schulden haben wird. Aber die anderen Faktoren, die wir oben erwähnt haben, waren nicht so ermutigend. Beispielsweise macht uns das Verhältnis zwischen Nettoverschuldung und EBITDA ein wenig nervös, was die Verschuldung betrifft. In Anbetracht dieser Reihe von Datenpunkten sind wir der Meinung, dass Reynolds Consumer Products in einer guten Position ist, um seine Verschuldung in den Griff zu bekommen. Dennoch ist die Belastung so hoch, dass wir allen Aktionären empfehlen würden, sie genau im Auge zu behalten. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Wir haben bei Reynolds Consumer Products 2 Warnzeichen identifiziert , und diese zu verstehen, sollte Teil Ihres Investitionsprozesses sein.

Letztendlich ist es manchmal einfacher, sich auf Unternehmen zu konzentrieren, die gar keine Schulden brauchen. Eine Liste von Wachstumswerten ohne Nettoverschuldung können Sie jetzt 100% kostenlos abrufen.

If you're looking to trade Reynolds Consumer Products, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Reynolds Consumer Products unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.