Advertisement

Sollten Anleger Kimberly-Clark nach einem Rückgang um 20% im Jahr 2025 überdenken?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich schon immer gefragt haben, ob Kimberly-Clark derzeit attraktiv bewertet ist, dann sind Sie hier genau richtig, um zu erfahren, was die Zahlen für Anleger wie Sie wirklich bedeuten.

- Trotz eines langfristigen Rückgangs zeigt die Aktie mit einem Anstieg von 0,2 % in der letzten Woche ein kleines Lebenszeichen. Dennoch ist sie im letzten Monat um 13,3 % und seit Jahresbeginn um 20,4 % gesunken.

- Die Stimmung der Anleger hat sich in letzter Zeit angesichts der allgemeinen Volatilität des Basiskonsumgütersektors und der Schlagzeilen über die Herausforderungen bei den Inputkosten geändert. Diese beiden Faktoren haben zu neuer Unsicherheit geführt und kurzfristige Kursschwankungen bei Kimberly-Clark ausgelöst.

- Bei unseren Bewertungstests erhält Kimberly-Clark die Bestnote 6 von 6, was darauf hindeutet, dass das Unternehmen vom Markt übersehen werden könnte. Lassen Sie uns anhand einiger klassischer Bewertungsmodelle untersuchen, was dies tatsächlich bedeutet. Bleiben Sie dran, denn am Ende dieses Artikels werden wir Ihnen auch einen intelligenteren Ansatz zur Ermittlung des tatsächlichen Werts des Unternehmens vorstellen.

Ansatz 1: Kimberly-Clark Discounted-Cashflow-Analyse (DCF)

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die künftigen Cashflows prognostiziert und sie auf ihren aktuellen Wert abzinst. Dieser Ansatz hilft Anlegern zu verstehen, was das Unternehmen grundsätzlich wert ist, unabhängig von den täglichen Marktschwankungen.

Für Kimberly-Clark verwendet das DCF-Modell ein zweistufiges Free Cash Flow to Equity Setup. Der jüngste freie Cashflow des Unternehmens beläuft sich auf 1,79 Mrd. $, und Analysten gehen davon aus, dass dieser Wert jedes Jahr steigen und bis 2035 einen geschätzten Wert von 3,21 Mrd. $ erreichen wird. Das Cashflow-Wachstum in den Jahren nach 2027 wird durch einen Trend prognostiziert, der die begrenzten Analystenschätzungen für die ersten Jahre ergänzt.

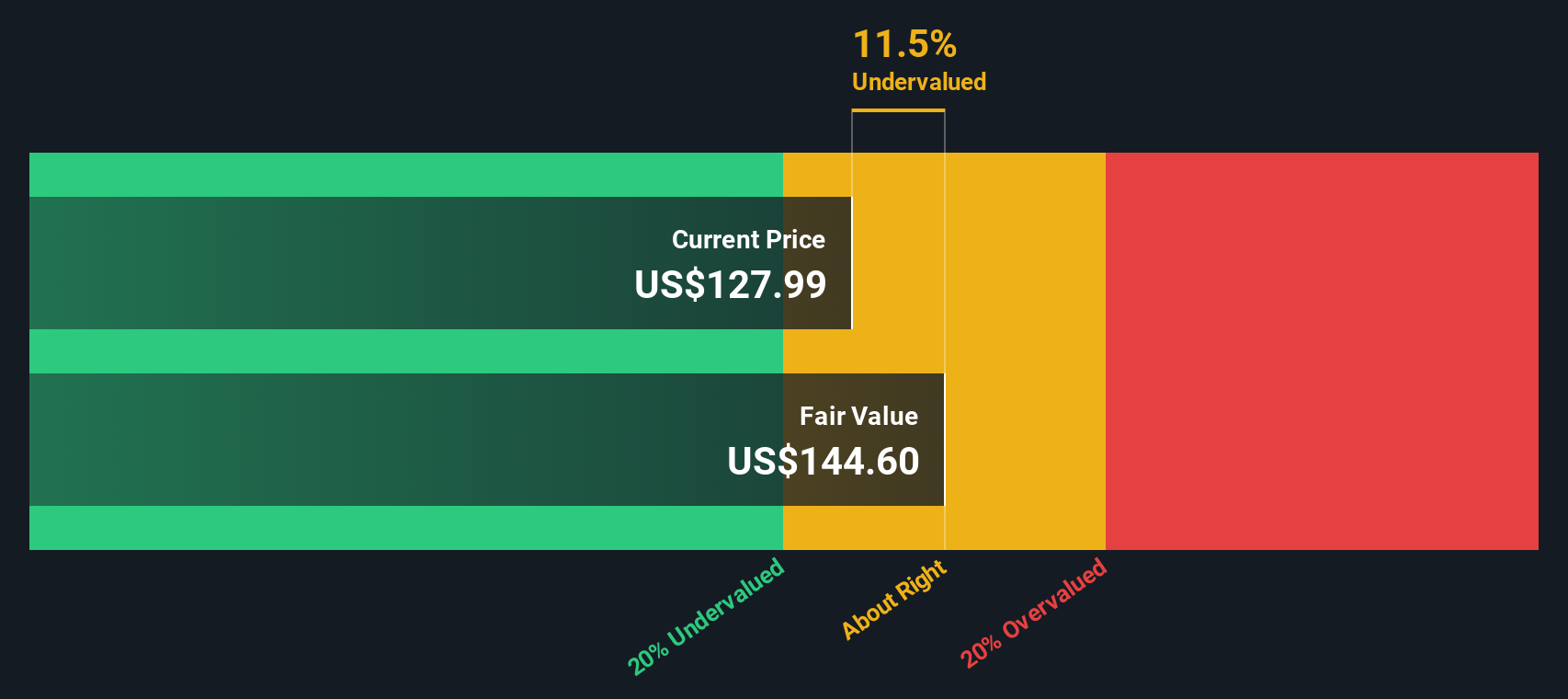

Auf der Grundlage dieser Prognosen errechnet das DCF-Modell einen inneren Marktwert von 194,34 $ pro Aktie. Da die Aktie derzeit mit einem beträchtlichen Abschlag von 46,5 % zu diesem Wert gehandelt wird, zeigt das Modell, dass Kimberly-Clark im Vergleich zu seinem zugrunde liegenden Cash-Generierungspotenzial deutlich unterbewertet ist.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Kimberly-Clark um 46,5 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 879 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Kimberly-Clark Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine beliebte Bewertungskennzahl für profitable Unternehmen wie Kimberly-Clark, da es direkt widerspiegelt, wie viel Anleger bereit sind, für jeden Dollar Gewinn zu zahlen. Anleger bevorzugen das KGV häufig bei der Bewertung reifer Unternehmen in stabilen Branchen, da es ein Gleichgewicht zwischen der Rentabilität und den Erwartungen für künftiges Wachstum herstellt.

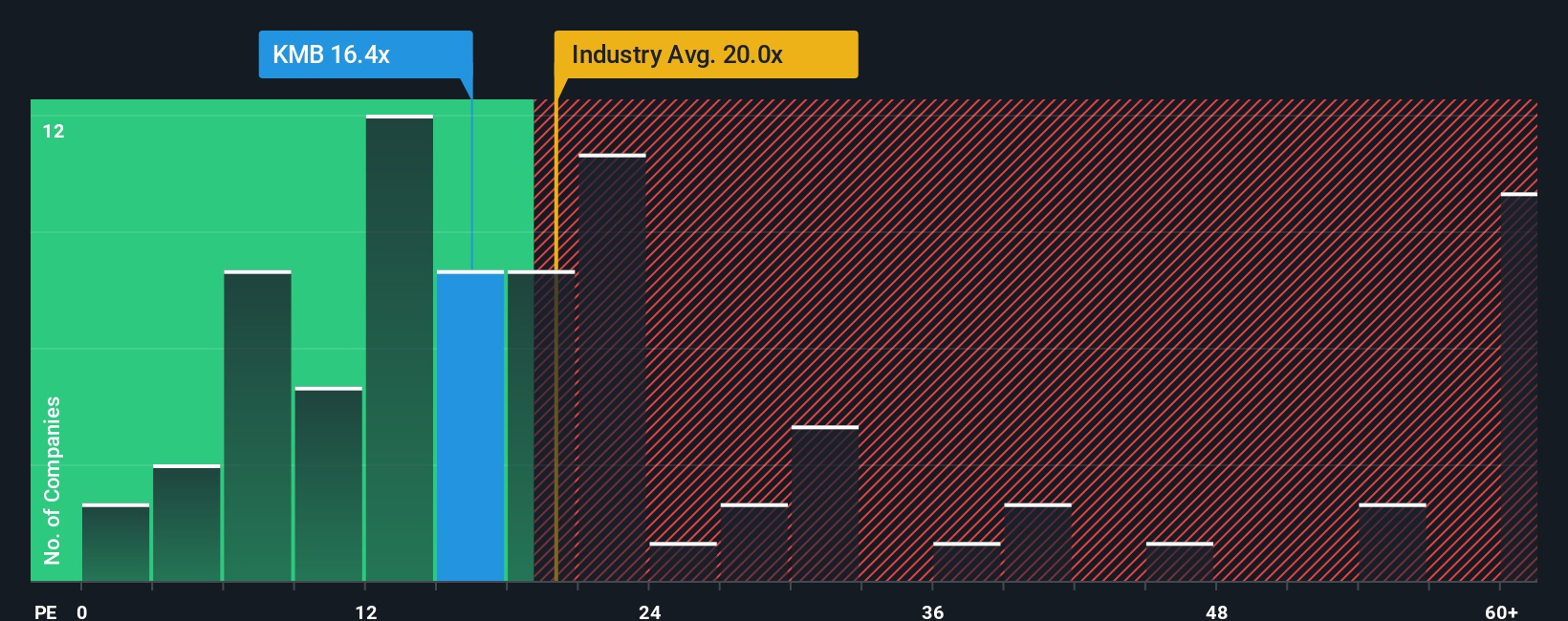

Das "normale" oder faire KGV kann in den verschiedenen Sektoren erheblich variieren, was weitgehend von den Wachstumsaussichten und dem Risiko beeinflusst wird. Ein höheres Wachstumspotenzial spricht in der Regel für ein höheres KGV, während ein erhöhtes Risiko oder ein begrenztes Wachstum ein niedrigeres Verhältnis rechtfertigen kann. Betrachtet man Kimberly-Clark, so liegt das aktuelle KGV bei 17,5x und damit leicht unter dem Branchendurchschnitt der Haushaltsprodukte von 17,7x und deutlich unter dem Durchschnitt der Vergleichsgruppe von 20,0x. Dies deutet darauf hin, dass die Aktie konservativer bewertet sein könnte als ihre Konkurrenten.

Benchmarks sagen jedoch nur einen Teil der Wahrheit. Das von Simply Wall St entwickelte "Fair Ratio" berücksichtigt mehrere für Kimberly-Clark spezifische Faktoren, darunter das erwartete Gewinnwachstum, das Risikoprofil, die Gewinnspannen, den Branchenkontext und die Marktkapitalisierung. Das faire Verhältnis, das in diesem Fall 22,3 beträgt, geht über einen einfachen Vergleich mit Branchen- oder Vergleichsdurchschnittswerten hinaus und bietet eine maßgeschneiderte Sicht darauf, was Anleger bereit sein sollten, für die Gewinne von Kimberly-Clark unter Berücksichtigung aller relevanten Faktoren zu zahlen.

Vergleicht man das faire Verhältnis von 22,3x mit dem tatsächlichen KGV des Unternehmens von 17,5x, so zeigt sich, dass Kimberly-Clark nach dieser Kennzahl unterbewertet erscheint und ein attraktives Aufwärtspotenzial bieten könnte, wenn das Unternehmen seine Fundamentaldaten erfüllt.

Ergebnis: UNTERBELASTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1405 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Kimberly-Clark-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach die Geschichte eines Unternehmens und das, was Sie über seine Zukunft glauben. Es verbindet Ihre Erwartungen in Bezug auf Umsätze, Gewinne und Gewinnspannen mit einem fairen Wert, der Ihre einzigartige Perspektive widerspiegelt.

Erzählungen machen das Investieren menschlicher, indem sie die Zahlen mit Ihrer Anlagethese verbinden. Sie skizzieren, wohin sich das Unternehmen Ihrer Meinung nach entwickeln wird, entscheiden, was das finanziell bedeutet, und ermitteln einen fairen Wert, der sich an die Veränderungen in der realen Welt anpasst. Sie müssen kein Experte sein, und es gibt keinen Code oder eine komplexe Formel. Beantworten Sie einfach ein paar einfache Fragen und sehen Sie, wie sich Ihre Geschichte entwickelt, indem Sie das gleiche Tool verwenden, das bereits von Millionen von Investoren auf der Simply Wall St Community-Seite genutzt wird.

Das Beste daran ist, dass Narratives automatisch auf dem neuesten Stand gehalten werden, sobald Nachrichten oder Erträge veröffentlicht werden, so dass Sie immer sehen, wie sich Veränderungen im Unternehmen auf die Bewertung und Ihre Kauf- oder Verkaufsentscheidung auswirken könnten. In Bezug auf Kimberly-Clark beispielsweise sehen einige Anleger die dauerhafte Widerstandsfähigkeit der Marke und die Innovation als Wachstumstreiber und setzen den fairen Wert auf 162 $ pro Aktie fest, während andere auf den intensiven Wettbewerb und die nachlassende Nachfrage hinweisen und die Aktien mit weniger als 118 $ bewerten. Anhand Ihres Narrativs können Sie entscheiden, welche Sichtweise oder Kombination für Sie am sinnvollsten ist.

Glauben Sie, dass die Geschichte von Kimberly-Clark noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kimberly-Clark unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:KMB

Advertisement