Advertisement

Ist der Pullback von Kimberly-Clark im Jahr 2025 eine Chance, nachdem DCF und PE Aufwärtspotenzial signalisieren?

Simply Wall St

Rezensiert von Bailey Pemberton

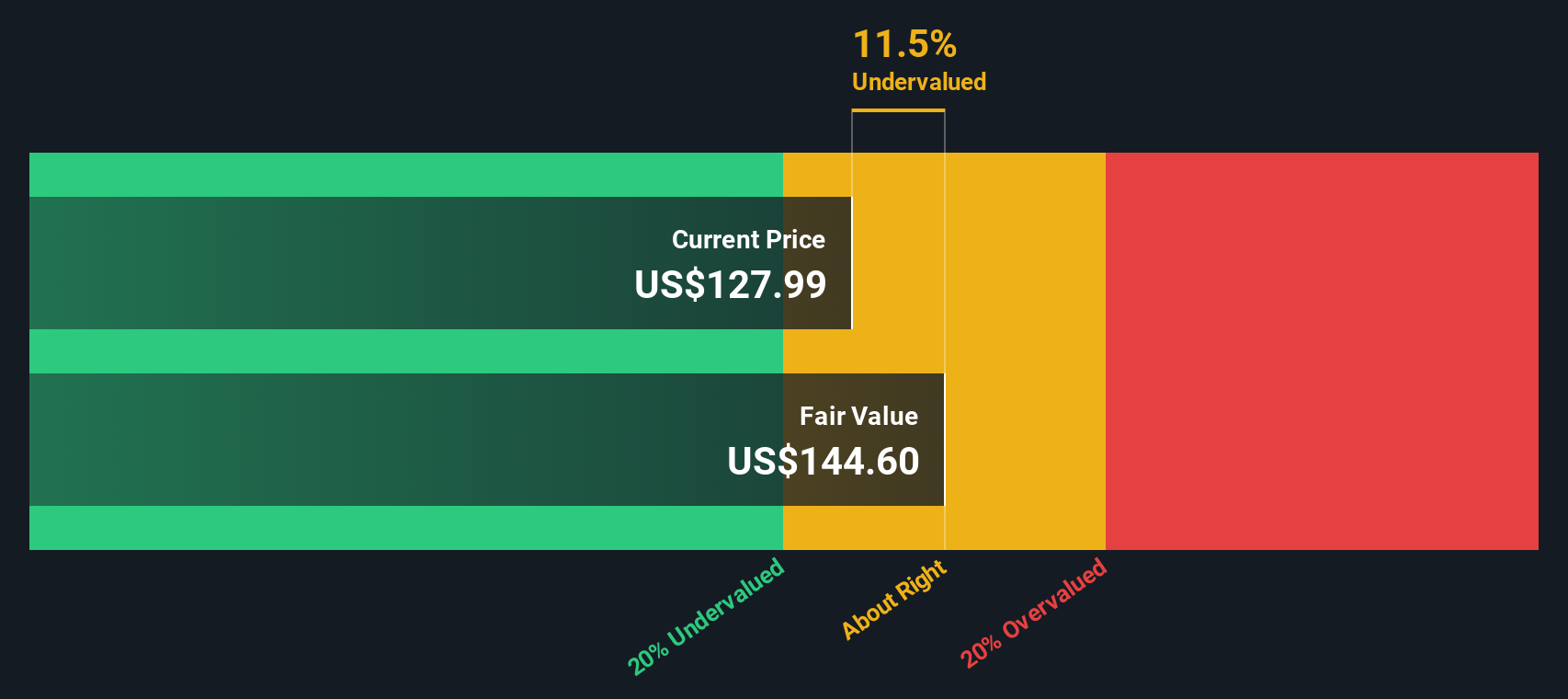

- Fragen Sie sich, ob Kimberly-Clark mit einem Kurs von 102,89 $ ein Schnäppchen ist oder eine Wertfalle, die sich als Dividendenwert verkleidet? Lassen Sie uns aufschlüsseln, was der aktuelle Kurs wirklich über die Zukunft der Aktie aussagt.

- Die Aktie ist in der letzten Woche um etwa 3,8 % gesunken und liegt im bisherigen Jahresverlauf um etwa 21,2 % niedriger als vor einem Jahr, was natürlich Fragen zur Stimmung und zu den Chancen aufwirft.

- Ein Großteil des jüngsten Kursdrucks ist darauf zurückzuführen, dass die Anleger defensive Basiskonsumgüter angesichts der veränderten Zinserwartungen und der sich ändernden Nachfragemuster neu bewerten. Gleichzeitig stand Kimberly-Clark wegen der laufenden Umstrukturierungsinitiativen und Produktinnovationen in den Schlagzeilen, die darauf abzielen, die Margen zu schützen und einen stetigen Cashflow zu gewährleisten.

- Trotz der schwachen Kursentwicklung weist Kimberly-Clark derzeit eine Bewertungsnote von 5/6 auf, was darauf hindeutet, dass das Unternehmen bei den meisten unserer Prüfungen unterbewertet erscheint. Als Nächstes werden wir DCF, Multiplikatoren und andere Ansätze durchgehen, bevor wir mit einer noch praktischeren Möglichkeit abschließen, darüber nachzudenken, was diese Bewertung für langfristige Anleger wirklich bedeutet.

Ansatz 1: Kimberly-Clark Discounted-Cashflow-Analyse (DCF)

Ein Discounted-Cashflow- oder DCF-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft erzielbaren Cashflows projiziert und diese Cashflows auf den heutigen Tag abzinst.

Für Kimberly-Clark beginnt das Modell mit einem freien Cashflow der letzten zwölf Monate in Höhe von etwa 1,8 Milliarden US-Dollar und entwickelt zwei Wachstumsstufen. Analystenschätzungen gehen davon aus, dass der freie Cashflow bis zum Jahr 2028 auf etwa 5,4 Mrd. $ ansteigt, wobei die späteren Jahre von Simply Wall St extrapoliert werden, um bis 2035 etwa 12,3 Mrd. $ zu erreichen. Diese Prognosen spiegeln eine stetige Ausweitung der Cashflow-Generierung wider, da sich die Vorteile der Umstrukturierung, die Preisgestaltungsmacht und das Volumenwachstum im Laufe der Zeit summieren.

Wenn all diese zukünftigen Cashflows mit Hilfe des 2-Stufen-Ansatzes für den freien Cashflow zum Eigenkapital abgezinst werden, kommt das Modell zu einem inneren Wert von etwa 687 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs von fast 103 $ bedeutet dies, dass die Aktie auf DCF-Basis um etwa 85 % unterbewertet ist, was auf eine große Lücke zwischen dem Preis und dem modellierten Wert hinweist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Kimberly-Clark um 85,0% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 903 weitere unterbewertete Aktien auf Basis des Cashflows.

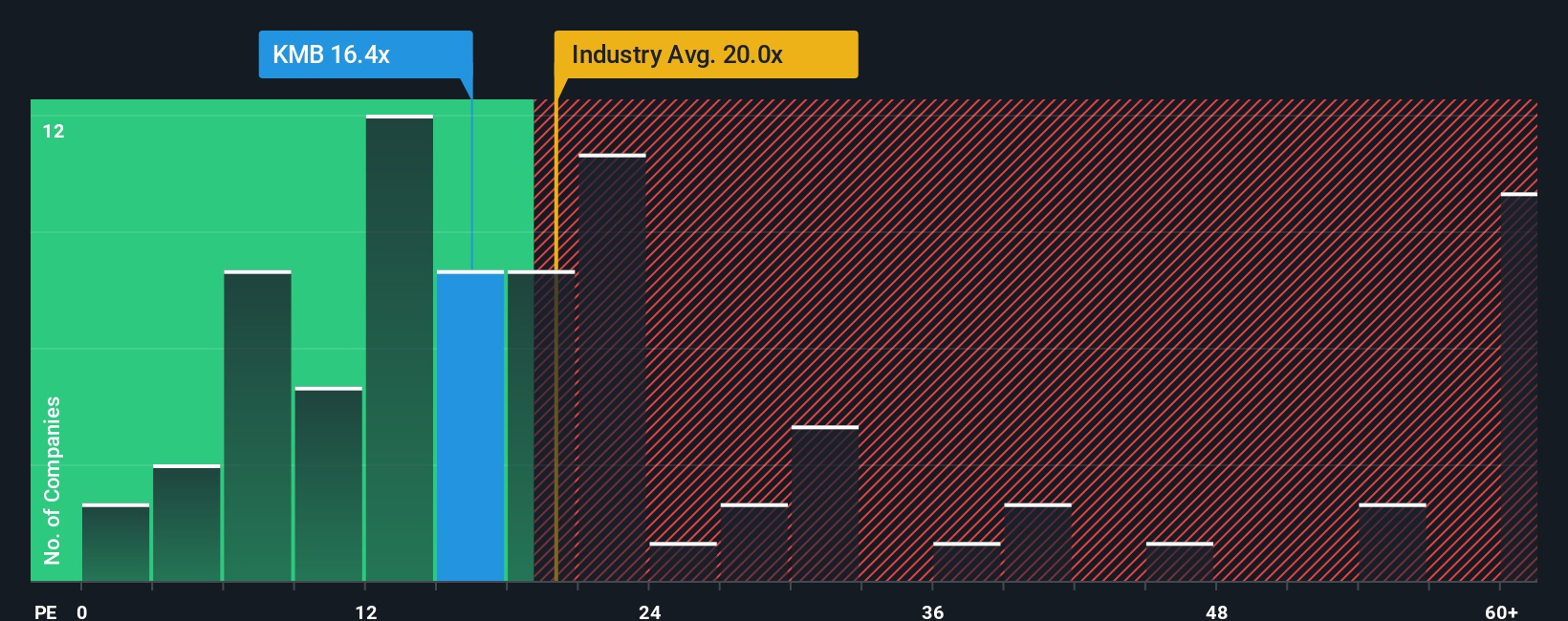

Ansatz 2: Kimberly-Clark Kurs vs. Gewinn

Für ein reifes, beständig profitables Unternehmen wie Kimberly-Clark ist das Kurs-Gewinn-Verhältnis (KGV) eine sinnvolle Methode zur Bewertung, da es einen direkten Vergleich zwischen dem, was Anleger zahlen, und dem, was das Unternehmen heute tatsächlich verdient, herstellt.

Im Allgemeinen können Unternehmen mit stärkeren Wachstumsaussichten und einem geringeren wahrgenommenen Risiko ein höheres "normales" KGV rechtfertigen, während langsamer wachsende oder risikoreichere Unternehmen in der Regel ein niedrigeres KGV verdienen. Kimberly-Clark wird derzeit mit einem KGV von etwa 17,3 gehandelt, was in etwa dem Branchendurchschnitt für Haushaltsprodukte von etwa 17,1 entspricht und etwas unter dem Wert der breiteren Vergleichsgruppe von etwa 19,7 liegt. Bei diesen einfachen Vergleichen erscheint die Aktie zwar bescheiden konservativ, aber nicht dramatisch billig.

Das Fair Ratio von Simply Wall St geht noch einen Schritt weiter, indem es schätzt, welches KGV-Multiple Kimberly-Clark angesichts der Gewinnwachstumsaussichten, der Rentabilität, des Risikoprofils, der Branchenpositionierung und der Marktkapitalisierung erreichen sollte. Diese Analyse deutet auf ein faires Verhältnis von fast 28,1x hin, was deutlich über dem aktuellen Wert von 17,3x liegt. Auf dieser Grundlage scheint der Markt Kimberly-Clark stärker zu diskontieren, als es die Fundamentaldaten rechtfertigen, was eher auf eine Unterbewertung als auf eine voll eingepreiste Aktie hindeuten könnte.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1450 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Kimberly-Clark-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher die Narrative vorstellen, eine einfache Möglichkeit, Ihre Sicht auf das Geschäft von Kimberly-Clark mit einer konkreten Prognose und einem fairen Wert zu verbinden, und zwar direkt auf der Simply Wall St Community-Seite, die Millionen von Anlegern nutzen.

Ein Narrative ist im Wesentlichen Ihre Geschichte hinter den Zahlen. Die Plattform wandelt diese Geschichte automatisch in eine Finanzprognose und einen impliziten fairen Wert um, den Sie mit dem heutigen Aktienkurs vergleichen können, um zu entscheiden, ob es sich um einen Kauf, ein Halten oder einen Verkauf handelt.

Da die Narratives auf Simply Wall St dynamisch aktualisiert werden, wenn neue Informationen eintreffen, wie z. B. Gewinne, Neuigkeiten über die Kenvue-Übernahme oder Änderungen der Analystenerwartungen, helfen sie Ihnen, Ihre These aktuell zu halten, anstatt in einem statischen, einmaligen Modell gefangen zu sein.

Beispielsweise könnte ein Kimberly-Clark-Narrative mit Annahmen, die nahe am optimistischsten Analystenziel von etwa 162 $ pro Aktie liegen, eher bullisch eingestellt sein. Ein anderer, vorsichtigerer Anleger könnte sich am unteren Ende bei 118 $ verankern, und wenn Sie beide nebeneinander sehen, können Sie beurteilen, welche Geschichte und welcher faire Wert Ihnen realistischer erscheint.

Glauben Sie, dass hinter der Geschichte von Kimberly-Clark noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kimberly-Clark unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:KMB

Advertisement