Advertisement

Ein Teil des Puzzles fehlt beim 25%igen Kursanstieg von The Honest Company, Inc. (NASDAQ:HNST)

Die Aktien von The Honest Company, Inc. (NASDAQ:HNST ) haben einen wirklich beeindruckenden Monat hinter sich, in dem sie nach einer wackeligen Phase zuvor um 25 % zugelegt haben. Nicht alle Aktionäre werden jubeln, da der Aktienkurs in den letzten zwölf Monaten immer noch um sehr enttäuschende 49 % gefallen ist.

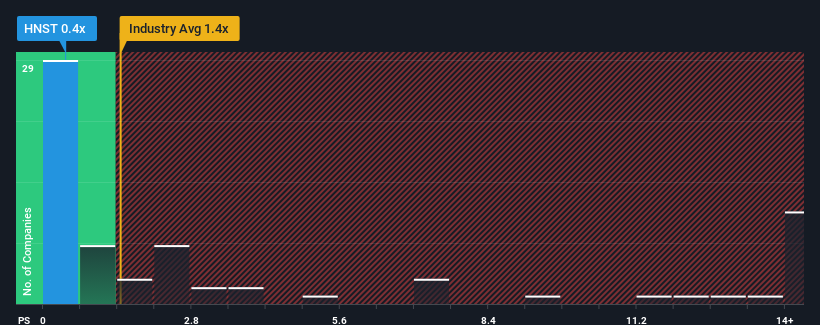

Selbst nach einem so großen Kurssprung könnte Honest Company mit seinem Kurs-Umsatz-Verhältnis (oder "P/S") von 0,4x derzeit noch Kaufsignale aussenden, wenn man bedenkt, dass fast die Hälfte aller Unternehmen in der Branche für Körperpflegeprodukte in den USA ein P/S-Verhältnis von mehr als 1,4x haben und selbst P/S-Werte von mehr als 4x nichts Ungewöhnliches sind. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es begrenzt ist.

Lesen Sie unsere neueste Analyse zu Honest Company

Wie sieht die jüngste Performance von Honest Company aus?

Die jüngste Zeit war für Honest Company vorteilhaft, da die Umsätze des Unternehmens schneller gestiegen sind als die der meisten anderen Unternehmen. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis niedrig ist, weil die Anleger glauben, dass diese starke Umsatzentwicklung in Zukunft weniger beeindruckend sein könnte. Wenn es dem Unternehmen gelingt, den Kurs zu halten, dann sollten die Anleger mit einem Aktienkurs belohnt werden, der den Umsatzzahlen entspricht.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Honest Company ansehen.Passen die Umsatzprognosen zum niedrigen Kurs-Gewinn-Verhältnis?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Honest Company ein schleppendes Wachstum aufweisen, das hinter dem der Branche zurückbleibt.

Ein Blick zurück zeigt, dass das Unternehmen im vergangenen Jahr ein Umsatzwachstum von 7,6 % erzielen konnte. Die solide Leistung der letzten Zeit bedeutet, dass das Unternehmen in den letzten drei Jahren ein Umsatzwachstum von insgesamt 12 % erzielen konnte. Man kann also mit Fug und Recht behaupten, dass das Unternehmen in letzter Zeit ein respektables Umsatzwachstum verzeichnen konnte.

Die Schätzungen der fünf Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den nächsten drei Jahren um 4,5 % pro Jahr steigen werden. Da für die Branche ein jährliches Wachstum von 5,7 % prognostiziert wird, ist das Unternehmen in der Lage, ein vergleichbares Ergebnis zu erzielen.

Angesichts dieser Informationen finden wir es merkwürdig, dass Honest Company zu einem Kurs-Gewinn-Verhältnis gehandelt wird, das unter dem der Branche liegt. Offenbar zweifeln einige Aktionäre an den Prognosen und haben niedrigere Verkaufspreise akzeptiert.

Was bedeutet das Kurs-Gewinn-Verhältnis von Honest Company für die Anleger?

Der jüngste Kursanstieg reichte nicht aus, um das Kurs-Gewinn-Verhältnis von Honest Company in die Nähe des Branchenmedians zu bringen. Im Allgemeinen ziehen wir es vor, das Kurs-Umsatz-Verhältnis nur dazu zu verwenden, um festzustellen, was der Markt über die allgemeine Gesundheit eines Unternehmens denkt.

Unseres Erachtens ist das Kurs-Umsatz-Verhältnis von Honest Company nach wie vor niedrig, obwohl ein Wachstum erwartet wird, das dem anderer Unternehmen der Branche entspricht. Trotz des geschätzten durchschnittlichen Umsatzwachstums könnte es einige unbeobachtete Bedrohungen geben, die das KGV niedrig halten. Zumindest scheint das Risiko eines Kursrückgangs gering zu sein, aber die Anleger scheinen zu glauben, dass die künftigen Einnahmen eine gewisse Volatilität aufweisen könnten.

Und was ist mit anderen Risiken? Jedes Unternehmen hat sie, und wir haben 4 Warnzeichen für Honest Company ausgemacht, die Sie kennen sollten.

Wenn Sie sich für Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit interessieren, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Honest Company unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:HNST

Advertisement