Advertisement

FitLife Brands, Inc.'s (NASDAQ:FTLF) 26% Kursanstieg stimmt nicht mit den Ergebnissen überein

Trotz eines bereits starken Laufs haben die Aktien von FitLife Brands, Inc.(NASDAQ:FTLF) in den letzten dreißig Tagen um 26 % zugelegt. Blickt man etwas weiter zurück, so ist es ermutigend zu sehen, dass die Aktie im letzten Jahr um 71 % gestiegen ist.

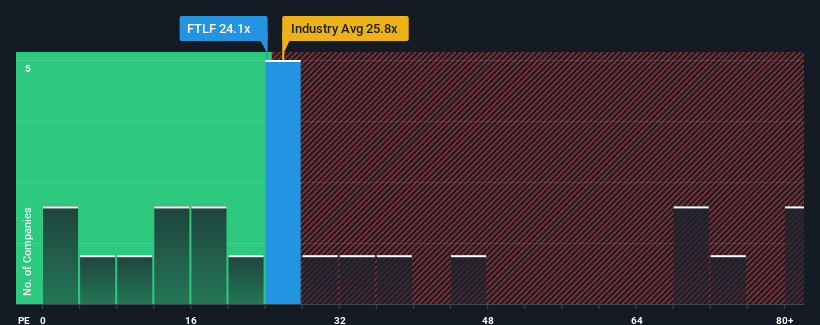

Nach dem kräftigen Kursanstieg könnte das Kurs-Gewinn-Verhältnis (KGV) von FitLife Brands von 24,1 im Vergleich zum US-Markt, wo etwa die Hälfte der Unternehmen ein KGV von weniger als 17 aufweisen und sogar KGVs von weniger als 9 üblich sind, derzeit wie ein Verkauf aussehen. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so hoch ist.

Das von FitLife Brands im letzten Jahr erzielte Gewinnwachstum wäre für die meisten Unternehmen mehr als akzeptabel. Eine Möglichkeit ist, dass das KGV so hoch ist, weil die Anleger glauben, dass dieses beachtliche Gewinnwachstum ausreichen wird, um den breiteren Markt in naher Zukunft zu übertreffen. Das sollte man wirklich hoffen, denn sonst zahlt man einen ziemlich hohen Preis ohne besonderen Grund.

Siehe unsere letzte Analyse zu FitLife Brands

Was sagen uns die Wachstumsmetriken über das hohe KGV?

Das Kurs-Gewinn-Verhältnis von FitLife Brands ist typisch für ein Unternehmen, von dem ein solides Wachstum und vor allem eine bessere Performance als der Markt erwartet wird.

Rückblickend hat das letzte Jahr dem Unternehmen einen außergewöhnlichen Gewinn von 21 % beschert. Trotz dieses starken Wachstums in jüngster Zeit kämpft das Unternehmen immer noch damit, seinen Rückstand aufzuholen, denn der Gewinn pro Aktie ist in den letzten drei Jahren frustrierenderweise um insgesamt 45 % gesunken. Wir müssen also leider zugeben, dass das Unternehmen in diesem Zeitraum keine großartige Leistung beim Gewinnwachstum erbracht hat.

Im Gegensatz zum Unternehmen wird für den Rest des Marktes im nächsten Jahr ein Wachstum von 11 % erwartet, was den jüngsten mittelfristigen Gewinnrückgang des Unternehmens wirklich relativiert.

Angesichts dieser Informationen finden wir es bedenklich, dass FitLife Brands mit einem höheren KGV als der Markt gehandelt wird. Offensichtlich sind viele Anleger des Unternehmens weitaus optimistischer, als es in letzter Zeit den Anschein hatte, und sind nicht bereit, ihre Aktien um jeden Preis loszulassen. Nur die Kühnsten würden davon ausgehen, dass diese Kurse nachhaltig sind, da eine Fortsetzung der jüngsten Gewinntrends den Aktienkurs letztendlich wahrscheinlich stark belasten wird.

Das Schlusswort

Der starke Kursanstieg der FitLife Brands-Aktie hat das Kurs-Gewinn-Verhältnis des Unternehmens auf ein recht hohes Niveau angehoben. Es wird argumentiert, dass das Kurs-Gewinn-Verhältnis in bestimmten Branchen ein minderwertiger Maßstab für den Wert ist, aber es kann ein aussagekräftiger Stimmungsindikator sein.

Wir haben festgestellt, dass FitLife Brands derzeit mit einem viel höheren Kurs-Gewinn-Verhältnis als erwartet gehandelt wird, da die jüngsten Gewinne mittelfristig rückläufig waren. Im Moment fühlen wir uns mit dem hohen KGV zunehmend unwohl, da es sehr unwahrscheinlich ist, dass diese Gewinnentwicklung eine derart positive Stimmung lange aufrechterhalten kann. Solange sich die jüngsten mittelfristigen Bedingungen nicht merklich verbessern, ist es sehr schwierig, diese Preise als angemessen zu akzeptieren.

Wir wollen nicht zu sehr in die Parade fahren, aber wir haben auch 4 Warnzeichen für FitLife Brands gefunden (eines davon ist etwas besorgniserregend!), auf die Sie achten sollten.

Natürlich könnten Sie auch eine bessere Aktie als FitLife Brands finden. Dann sollten Sie sich diese kostenlose Sammlung anderer Unternehmen ansehen, die ein vernünftiges Kurs-Gewinn-Verhältnis haben und deren Gewinne stark gewachsen sind.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob FitLife Brands unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:FTLF

Advertisement