Zimmer Biomet Holdings (NYSE:ZBH) könnte aufgrund der bevorstehenden Dividende ein Kauf sein

Es sieht so aus, als ob Zimmer Biomet Holdings, Inc.(NYSE:ZBH) in den nächsten 3 Tagen eine Ex-Dividende zahlen wird. Das Ex-Dividenden-Datum ist ein Werktag vor dem Stichtag eines Unternehmens, an dem das Unternehmen festlegt, welche Aktionäre Anspruch auf eine Dividende haben. Das Ex-Dividenden-Datum ist von Bedeutung, da jeder Kauf oder Verkauf einer Aktie mindestens zwei Geschäftstage in Anspruch nimmt, um abgewickelt zu werden. Wenn Sie also am oder nach dem 30. Dezember Aktien von Zimmer Biomet Holdings kaufen, sind Sie nicht berechtigt, die Dividende zu erhalten, wenn sie am 31. Januar ausgezahlt wird.

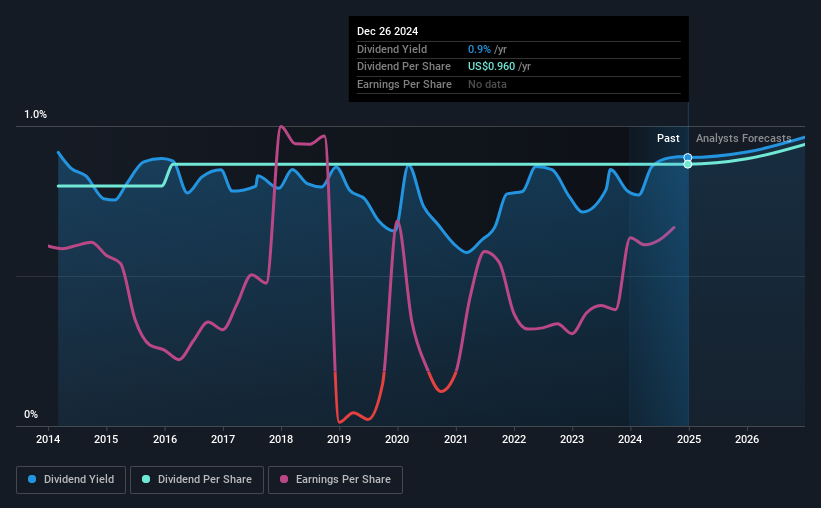

Die nächste Dividendenausschüttung des Unternehmens wird 0,24 US-Dollar pro Aktie betragen, nachdem das Unternehmen im letzten Jahr insgesamt 0,96 US-Dollar an die Aktionäre ausgeschüttet hat. Basierend auf den Zahlungen des letzten Jahres weist die Aktie von Zimmer Biomet Holdings bei einem aktuellen Aktienkurs von 107,30 US-Dollar eine Rendite von rund 0,9 % auf. Wir freuen uns, wenn Unternehmen eine Dividende zahlen, aber wir müssen auch sicher sein, dass das Legen der goldenen Eier nicht unsere goldene Gans tötet! Daher sollten die Leser immer prüfen, ob Zimmer Biomet Holdings seine Dividende steigern konnte oder ob die Dividende möglicherweise gekürzt wird.

Sehen Sie sich unsere letzte Analyse zu Zimmer Biomet Holdings an

Dividenden werden in der Regel aus den Unternehmensgewinnen gezahlt. Wenn ein Unternehmen mehr Dividenden ausschüttet, als es an Gewinn erwirtschaftet hat, dann könnte die Dividende nicht nachhaltig sein. Zimmer Biomet Holdings schüttet nur 18 % seines Gewinns nach Steuern aus, was angenehm niedrig ist und viel Spielraum für den Fall negativer Ereignisse lässt. Dennoch ist der Cashflow in der Regel wichtiger als der Gewinn, wenn es darum geht, die Nachhaltigkeit der Dividende zu beurteilen, so dass wir immer prüfen sollten, ob das Unternehmen genügend Barmittel erwirtschaftet, um sich seine Dividende leisten zu können. Erfreulich ist, dass die Dividende durch den freien Cashflow gut gedeckt ist: Das Unternehmen hat im vergangenen Jahr 20 % seines Cashflows ausgeschüttet.

Es ist positiv zu sehen, dass die Dividende von Zimmer Biomet Holdings sowohl durch Gewinne als auch durch den Cashflow gedeckt ist, da dies im Allgemeinen ein Zeichen dafür ist, dass die Dividende nachhaltig ist, und eine niedrigere Ausschüttungsquote deutet in der Regel auf eine größere Sicherheitsspanne hin, bevor die Dividende gekürzt wird.

Sind die Gewinne und Dividenden gestiegen?

Unternehmen mit beständig wachsenden Gewinnen pro Aktie sind in der Regel die besten Dividendenaktien, da es ihnen in der Regel leichter fällt, die Dividende pro Aktie zu erhöhen. Wenn die Erträge sinken und das Unternehmen gezwungen ist, seine Dividende zu kürzen, könnten die Anleger zusehen, wie sich der Wert ihrer Anlage in Luft auflöst. Es ist ermutigend zu sehen, dass Zimmer Biomet Holdings seine Gewinne schnell gesteigert hat, in den letzten fünf Jahren um 24 % pro Jahr. Der Gewinn pro Aktie von Zimmer Biomet Holdings sprintet voran wie der Road Runner bei einem Leichtathletiktag und hält kaum an, nicht einmal für ein freches "Piep-Piep". Uns gefällt auch, dass das Unternehmen den Großteil seiner Gewinne in sein Geschäft reinvestiert.

Viele Anleger beurteilen die Dividendenleistung eines Unternehmens, indem sie bewerten, wie stark sich die Dividendenzahlungen im Laufe der Zeit verändert haben. In den letzten 10 Jahren hat Zimmer Biomet Holdings seine Dividende im Durchschnitt um etwa 0,9 % pro Jahr erhöht. Der Gewinn pro Aktie ist viel schneller gestiegen als die Dividende, was möglicherweise darauf zurückzuführen ist, dass Zimmer Biomet Holdings einen größeren Teil seiner Gewinne für das Wachstum des Unternehmens einbehält.

Letztes Fazit

Sollten Anleger Zimmer Biomet Holdings wegen der bevorstehenden Dividende kaufen? Wir finden es gut, dass Zimmer Biomet Holdings den Gewinn pro Aktie steigert und gleichzeitig einen niedrigen Prozentsatz des Gewinns und des Cashflows ausschüttet. Diese Merkmale deuten darauf hin, dass das Unternehmen in das Wachstum seines Geschäfts reinvestiert, während die konservative Ausschüttungsquote auch ein geringeres Risiko einer zukünftigen Dividendenkürzung impliziert. An Zimmer Biomet Holdings gibt es eine Menge zu mögen, und wir würden es vorziehen, einen genaueren Blick darauf zu werfen.

Ein wichtiger Bestandteil einer gründlichen Aktienanalyse ist es, sich der Risiken bewusst zu sein, denen die Aktie derzeit ausgesetzt ist. Jedes Unternehmen birgt Risiken, und wir haben 2 Warnzeichen für Zimmer Biomet Holdings ausgemacht, die Sie kennen sollten.

Wenn Sie auf der Suche nach starken Dividendenzahlern sind, empfehlen wir Ihnen unsere Auswahl an Top-Dividendenaktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Zimmer Biomet Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.