Advertisement

Zeigt der Einbruch der UnitedHealth-Aktie um 34% eine seltene Gelegenheit im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich schon einmal gefragt, ob der steile Kursverfall der UnitedHealth Group tatsächlich eine seltene Kaufgelegenheit sein könnte? Wenn Sie versuchen herauszufinden, welcher Wert sich hinter den Schlagzeilen verbirgt, sind Sie hier genau richtig.

- Trotz jahrelangem Wachstum ist die Aktie der UnitedHealth Group stark gefallen, um 10,1 % in der letzten Woche und um 8,2 % im letzten Monat, mit einem atemberaubenden Rückgang von 34,4 % seit Jahresbeginn und einem Rückgang von 40,4 % im letzten Jahr.

- Mehrere jüngste Entwicklungen haben die UnitedHealth Group in den Schlagzeilen gehalten, wobei eine verstärkte aufsichtsrechtliche Prüfung der Managed-Care-Branche und wettbewerbsbedingte Verschiebungen bei den Gesundheitsdienstleistungen einen Großteil der Volatilität ausmachten. Während einige Anleger diese Schlagzeilen als erhöhtes Risiko interpretieren, sind andere auf der Suche nach einem übersehenen Wert, während sich das Umfeld weiterentwickelt.

- Nach unserem Bewertungsschema erhält UnitedHealth Group eine 5 von 6 Punkten für unterbewertet, womit das Unternehmen zu den höher bewerteten Large Caps gehört. Sehen wir uns an, wie diese Bewertungsmaßstäbe zusammenpassen, und bleiben wir bei einem Ansatz, der von vielen Anlegern übersehen wird und der das bisher deutlichste Signal liefern könnte.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse der UnitedHealth Group

Das Discounted-Cashflow-Modell (DCF) schätzt den tatsächlichen Wert der Aktien eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf den heutigen Dollar abzinst. Dieser Ansatz hilft Anlegern, über das Marktrauschen hinwegzusehen und den zugrunde liegenden Wert auf der Grundlage langfristiger Fundamentaldaten zu bewerten.

Für die UnitedHealth Group verwendet der DCF den tatsächlichen und geschätzten freien Cashflow (FCF) an die Aktionäre im Laufe der Zeit. Der zuletzt gemeldete FCF des Unternehmens beträgt 17,1 Milliarden $. Analystenprognosen gehen davon aus, dass der FCF bis 2029 auf 27,1 Mrd. $ ansteigen könnte, wobei die längerfristigen Prognosen weiter nach oben gehen. Diese weiteren Jahre nach 2029 sind jedoch weniger sicher und werden von Simply Wall St. extrapoliert. Alle betrachteten Cashflows sind in US-Dollar, was der Finanzberichterstattung von UnitedHealth entspricht.

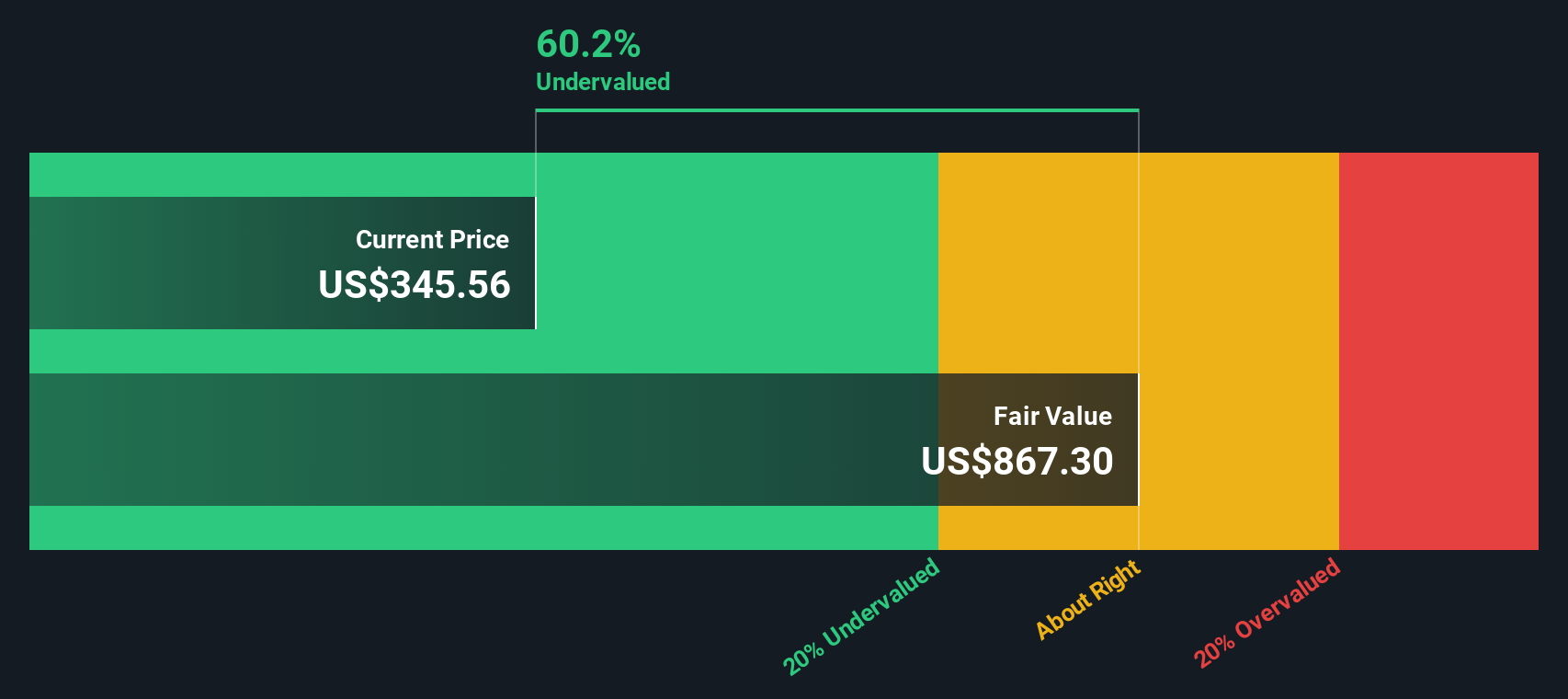

Auf der Grundlage dieser Methodik ergibt das DCF-Verfahren einen inneren Wert von 854,05 $ je Aktie. Dieser Wert liegt deutlich über den jüngsten Aktienkursen und impliziert einen Abschlag von 61,3 % auf den berechneten fairen Wert. In der Praxis zeigt der DCF, dass die Aktie auf dem aktuellen Niveau stark unterbewertet ist, was bedeuten kann, dass die Anleger ihr langfristiges Potenzial übersehen.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass UnitedHealth Group um 61,3 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 842 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: UnitedHealth Group Preis vs. Gewinn

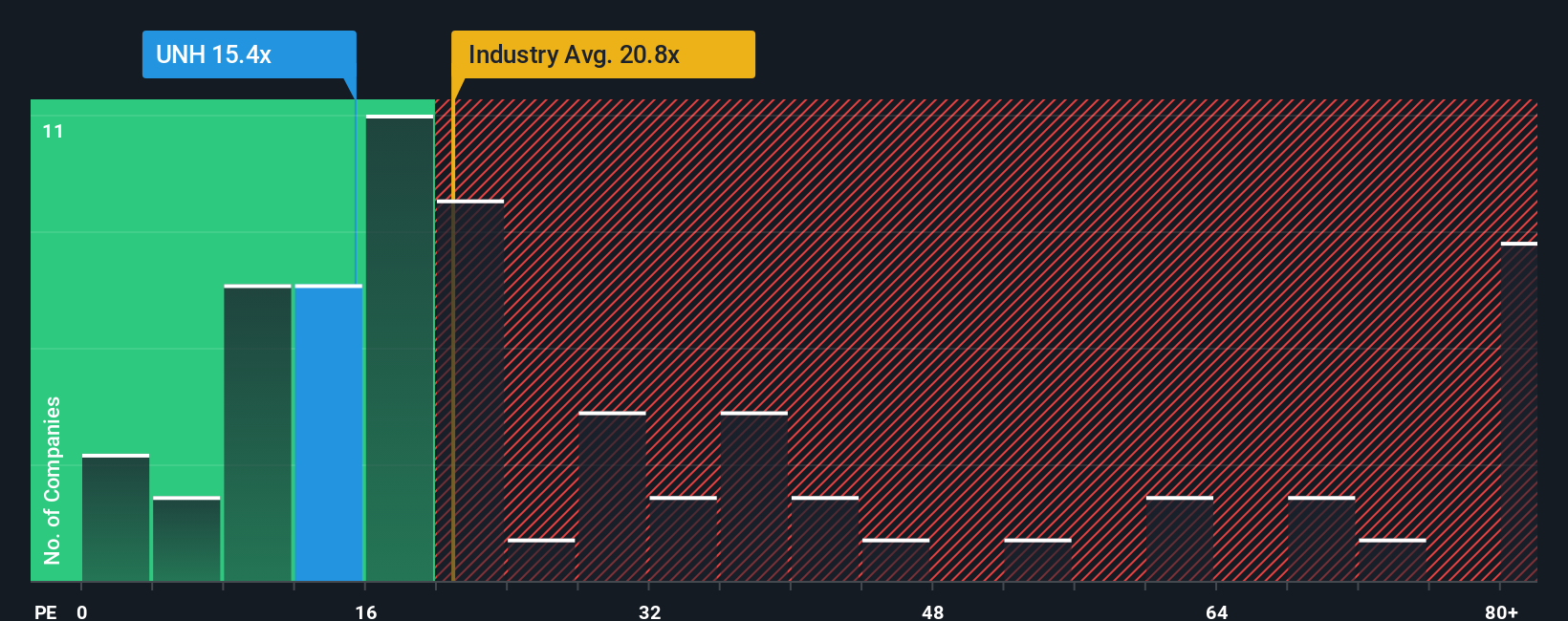

Bei stabilen, profitablen Unternehmen wie UnitedHealth Group ist das Kurs-Gewinn-Verhältnis (KGV) ein bewährtes Mittel zur Bewertung. Das KGV sagt den Anlegern, wie viel sie für jeden Dollar der Unternehmensgewinne zahlen, und spiegelt somit direkt die Erwartungen der Anleger in Bezug auf zukünftiges Wachstum und Risiko wider. Im Allgemeinen ist ein höheres KGV für Unternehmen mit schnellerem Gewinnwachstum oder geringerem Risiko gerechtfertigt, während langsam wachsende oder risikoreichere Unternehmen eher mit niedrigeren Multiplikatoren gehandelt werden.

Derzeit wird die UnitedHealth Group mit einem KGV von 17 gehandelt. Dies liegt unter dem Durchschnitt der Gesundheitsbranche von 21,5x und deutlich unter dem Durchschnitt der Vergleichsgruppe von 24,8x. Auf den ersten Blick könnte dies bedeuten, dass die Aktie im Vergleich zu ähnlichen Unternehmen und Branchennormen unterbewertet ist. Allerdings können Benchmark-Vergleiche wichtige Informationen über die einzigartigen Wachstumsaussichten, die Rentabilität und die Risiken des Unternehmens übersehen.

An dieser Stelle kommt das Fair Ratio von Simply Wall St ins Spiel. Im Gegensatz zu einfachen Vergleichen passt sich das faire Verhältnis, das für UnitedHealth Group mit 41,4x berechnet wurde, an Schlüsselmerkmale wie Gewinnwachstum, Gewinnspannen, Branchenspezifika, Unternehmensgröße und Risikoprofil an. Dies macht es zu einer maßgeschneiderten und genauen Methode, um zu beurteilen, ob die Aktie vom Markt fair bewertet wird.

Vergleicht man das aktuelle KGV von UnitedHealth Group von 17 mit dem fairen Verhältnis von 41,4x, so zeigt sich, dass die Aktie deutlich unter dem Wert gehandelt wird, der auf der Grundlage ihrer Fundamentaldaten und Aussichten als fair angesehen werden würde.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr UnitedHealth Group-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre persönliche Geschichte oder Perspektive zu einem Unternehmen, die das, was Sie über die Zukunft des Unternehmens glauben, wie z. B. den fairen Wert, die erwarteten Umsätze, Erträge und Gewinnspannen, mit einer Finanzprognose und schließlich einem Preis, den Sie für fair halten, verbindet.

Anstatt nur Zahlen zu berechnen, helfen Narratives dabei, die Geschichte des Unternehmens mit den prognostizierten Finanzaussichten zu verknüpfen und komplexe Daten in verwertbare Erkenntnisse zu verwandeln. Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives als zugängliches Tool, um ihre Ansichten zu erfassen und zu sehen, wie sie im Vergleich zu anderen in Echtzeit abschneiden.

Mit Narratives können Sie schnell erkennen, wann eine Aktie ein Kauf oder Verkauf sein könnte, indem Sie Ihren fairen Wert mit dem aktuellen Kurs vergleichen. Da die Narratives dynamisch aktualisiert werden, wenn Nachrichten oder Gewinne veröffentlicht werden, bleibt Ihre Meinung immer aktuell. Einige Anleger der UnitedHealth Group könnten beispielsweise eine optimistische Erzählung über Technologieinvestitionen und die Erholung der Gewinnspanne aufbauen, was zu einem hohen fairen Wert führt. Andere konzentrieren sich vielleicht auf die regulatorischen Risiken und sehen stattdessen einen niedrigeren fairen Wert.

Glauben Sie, dass hinter der Geschichte von UnitedHealth Group noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob UnitedHealth Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:UNH

Advertisement