Advertisement

Ist die UnitedHealth Group nach dem 8,8 %-igen Rückgang in dieser Woche jetzt ein Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Aktie der UnitedHealth Group ein Schnäppchen oder vielleicht eine Wertfalle ist? Sie sind nicht allein. Wir tauchen direkt in die Zahlen ein, um herauszufinden, was dem Markt entgehen könnte.

- Trotz ihres Rufs als Blue-Chip-Unternehmen hat die Aktie in letzter Zeit starke Schwankungen erlebt. Sie ist in dieser Woche um 8,8 % gefallen und hat seit Jahresbeginn 38,7 % eingebüßt, wobei der Rückgang in den letzten 12 Monaten bei 47,4 % lag.

- Die Anleger waren in letzter Zeit verunsichert, nachdem mehrere große Gesundheitsdienstleister über veränderte Marktbedingungen berichteten, die die Aussichten des Sektors noch unsicherer machten. Die UnitedHealth Group stand in den Schlagzeilen, als es um regulatorische Herausforderungen und verstärkten Wettbewerb ging, die beide zu den dramatischen Kursschwankungen beigetragen haben.

- Ein Detail sticht hervor: UnitedHealth Group erhält bei unseren Unterbewertungstests eine 6 von 6 Punkten, was darauf hindeutet, dass das Unternehmen eine der wirklich übersehenen Chancen des Marktes sein könnte. Wir werden uns ansehen, wie die verschiedenen Bewertungsmethoden im Vergleich zueinander abschneiden. Bleiben Sie dran, um am Ende des Artikels eine noch intelligentere Methode zur Bewertung zu finden.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse der UnitedHealth Group

Das Discounted Cash Flow (DCF)-Modell ist eine Bewertungsmethode, bei der der Gegenwartswert eines Unternehmens geschätzt wird, indem seine künftigen Cashflows prognostiziert und auf den heutigen Dollar abgezinst werden. Dieser Ansatz bietet Investoren eine Möglichkeit, den tatsächlichen Wert eines Unternehmens auf der Grundlage seiner erwarteten Fähigkeit, Barmittel zu generieren, zu ermitteln.

Für die UnitedHealth Group beläuft sich der letzte verfügbare freie Cashflow auf 17,1 Mrd. $. Analysten gehen von einem anhaltenden Wachstum aus und erwarten, dass der jährliche Cashflow bis 2029 27,1 Mrd. $ erreichen wird. Für die Jahre, die über die verfügbaren Analystenschätzungen hinausgehen, werden die Cashflow-Prognosen extrapoliert, um einen 10-Jahres-Ausblick zu erhalten.

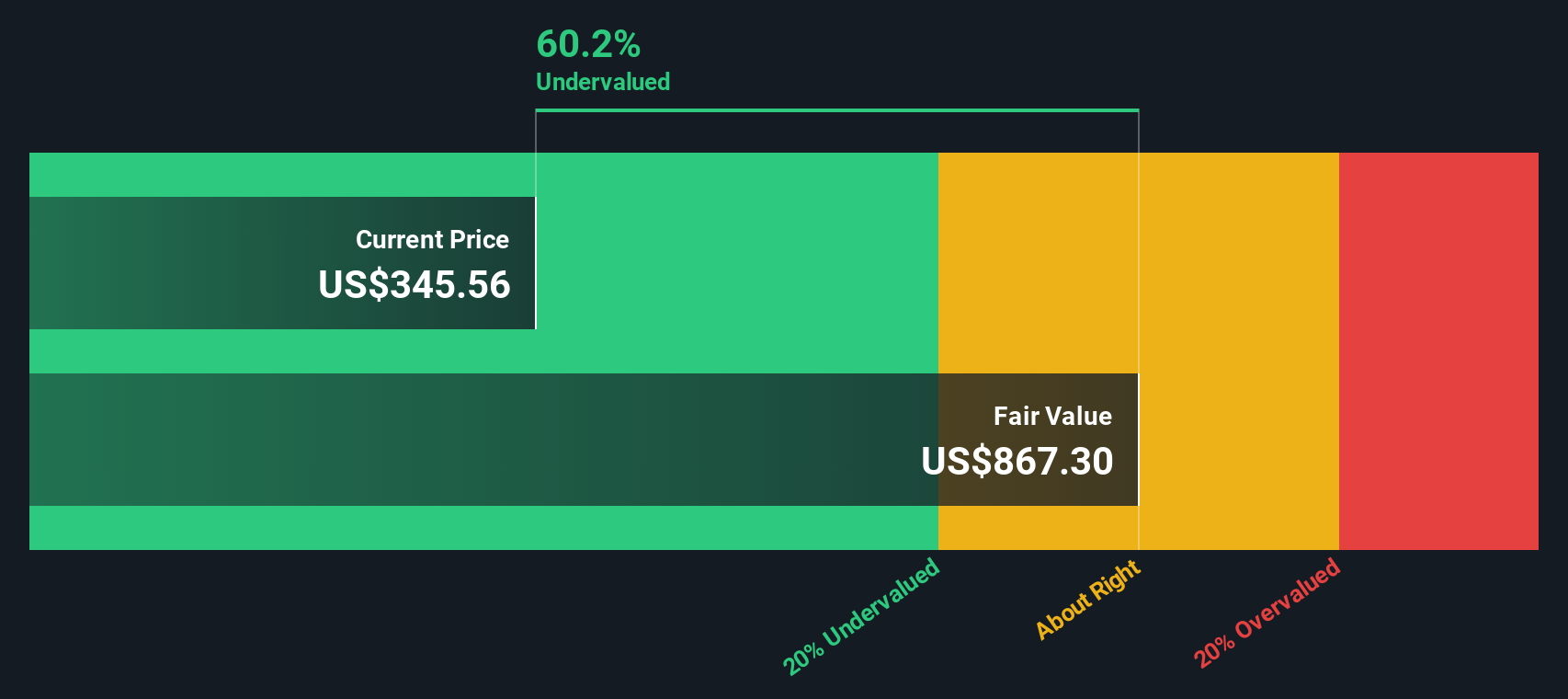

Unter Anwendung des 2-stufigen Free Cash Flow to Equity-Modells berechnet Simply Wall St, dass der faire innere Wert der UnitedHealth Group 847,44 $ pro Aktie beträgt. Dieser Wert ist 63,5 % höher als der aktuelle Aktienkurs, was laut DCF-Analyse auf eine erhebliche Unterbewertung hindeutet.

DCF-Modelle legen den Schwerpunkt auf langfristige Geschäftsgrundlagen und glätten kurzfristige Marktstörungen. In diesem Fall sprechen die robuste Cash-Generierung und die konsistenten Wachstumsannahmen der UnitedHealth Group dafür, dass der Markt möglicherweise einen bedeutenden Wert übersieht.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass UnitedHealth Group um 63,5% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 908 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: UnitedHealth Group Kurs vs. Gewinn

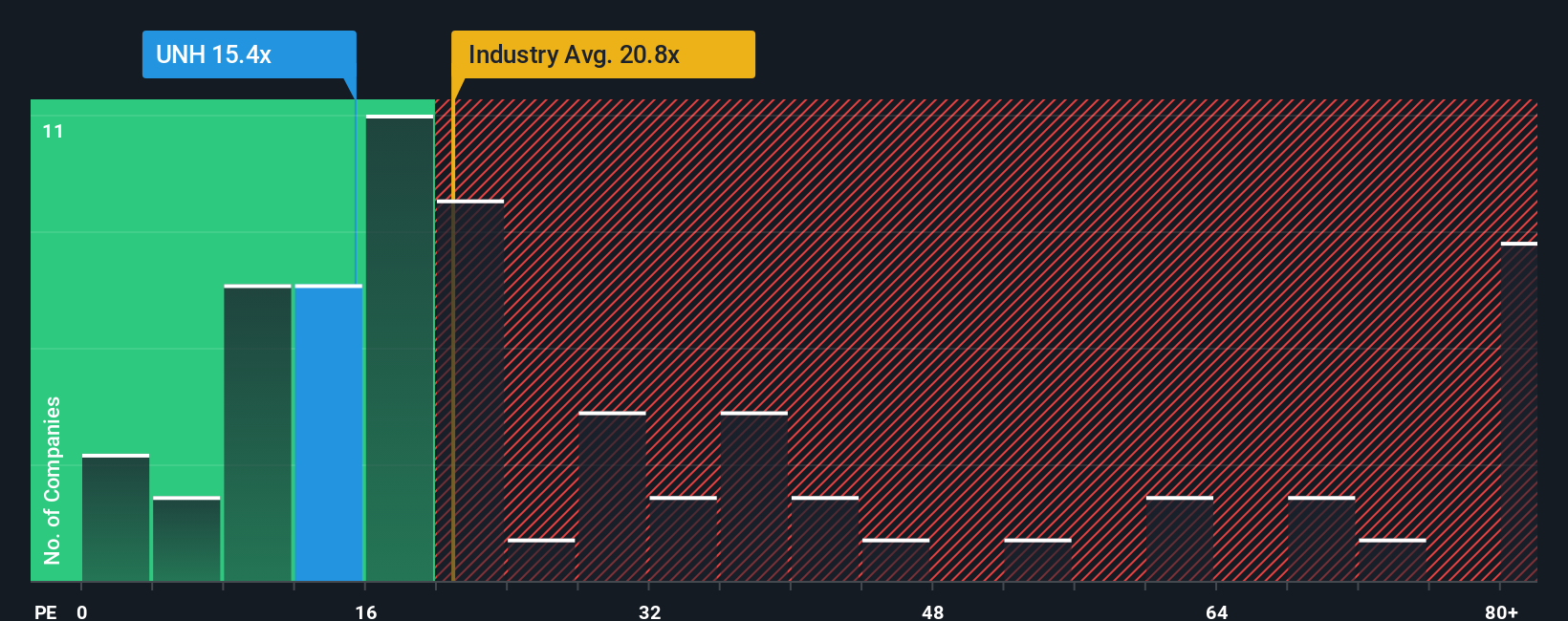

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung profitabler Unternehmen wie UnitedHealth Group verwendet, da es schnell zeigt, wie viel Anleger bereit sind, für jeden Dollar Gewinn zu zahlen. Bei Unternehmen, die konstant Gewinne erwirtschaften, hilft das KGV den Anlegern, zukünftige Wachstumsaussichten gegen die aktuelle Leistung abzuwägen.

Das "normale" oder "faire" KGV eines Unternehmens wird durch die Erwartungen für das Gewinnwachstum und das Risiko des Unternehmens im Vergleich zu seinen Konkurrenten beeinflusst. Rasch wachsende Unternehmen oder solche in stabileren Branchen rechtfertigen in der Regel höhere KGVs. Größere Ungewissheit oder langsameres Wachstum können diesen Richtwert senken.

Zurzeit wird UnitedHealth Group mit einem KGV von 15,9 gehandelt. Das liegt deutlich unter dem Durchschnitt der Gesundheitsbranche von 21,5x und der Gruppe der Vergleichsunternehmen, die im Durchschnitt 25,8x beträgt. Auf den ersten Blick scheint die Aktie für ihr Ertragsniveau attraktiv diskontiert zu sein.

Das Simply Wall St-eigene "Faire Verhältnis" verfeinert dieses Bild weiter, indem es Branche, Gewinnspannen, Marktkapitalisierung, Risiko und prognostiziertes Wachstum kombiniert, um ein maßgeschneidertes Multiple zu berechnen. Für die UnitedHealth Group liegt dieses faire KGV bei 41,3 und damit weit über dem aktuellen 15,9-fachen des Unternehmens. Das bedeutet, dass die Aktie selbst nach Berücksichtigung ihrer einzigartigen Stärken und Risiken mit einem hohen Abschlag gehandelt wird. Daher sind einfache Peer- oder Branchenvergleiche möglicherweise weniger zuverlässig als dieser ganzheitlichere Ansatz.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1423 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr UnitedHealth Group-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist ein einfaches Instrument, mit dem Sie Ihre eigene Geschichte und Sichtweise eines Unternehmens, z. B. was Sie von den künftigen Umsätzen, Gewinnen und Margen halten, direkt mit Ihrer Schätzung des fairen Wertes und Ihren Finanzprognosen verbinden können.

Dieser Ansatz hilft Ihnen, genau zu sehen, wie sich Ihre einzigartige Sichtweise in einen fairen Wert verwandelt, und erleichtert Ihnen die Entscheidung, ob die UnitedHealth Group im Vergleich zu ihrem tatsächlichen Aktienkurs ein Schnäppchen oder überbewertet ist. Narratives sind für jeden auf der Community-Seite von Simply Wall St verfügbar, wo Millionen von Anlegern ihre Prognosen in Echtzeit austauschen, anpassen und vergleichen. Da Narratives automatisch mit neuen Nachrichten oder Gewinnankündigungen aktualisiert werden, spiegelt Ihre Anlagethese immer die neuesten Informationen wider und hält Sie auf dem Laufenden.

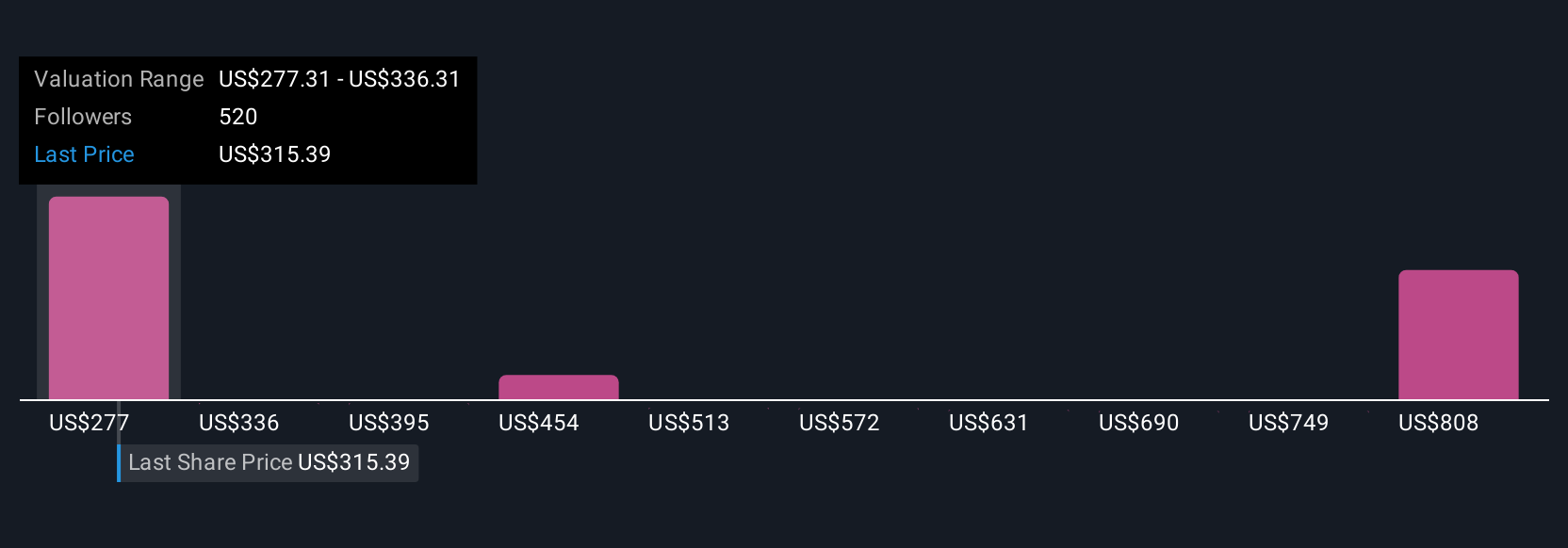

Beispielsweise glauben einige Anleger, dass die Gewinne der UnitedHealth Group bis 2028 auf 30,7 Milliarden US-Dollar ansteigen werden und sehen einen fairen Wert von 626,0 US-Dollar pro Aktie, während andere vorsichtiger sind und 15,5 Milliarden US-Dollar an Gewinnen und einen fairen Wert von 198,0 US-Dollar prognostizieren. Durch die Erkundung von Narratives können Sie den Ausblick finden, der zu Ihren Überzeugungen passt, oder Ihren eigenen erstellen.

Glauben Sie, dass hinter der Geschichte von UnitedHealth Group noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob UnitedHealth Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:UNH

Advertisement