Advertisement

Bietet UnitedHealth nach einem Kursrückgang von 41% nun einen langfristigen Wert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die UnitedHealth Group nach einer schwierigen Marktphase jetzt zu einer günstigen Gelegenheit wird? In diesem Artikel gehen wir der Frage nach, ob der aktuelle Kurs tatsächlich sinnvoll ist.

- Trotz eines bescheidenen Kursanstiegs von 1,1 % in den letzten 7 Tagen und 0,8 % im letzten Monat hat die Aktie im bisherigen Jahresverlauf 33,9 % und im letzten Jahr 41,2 % eingebüßt, während sie in den letzten 5 Jahren nur 5,8 % zugelegt hat.

- Die jüngsten Schlagzeilen konzentrierten sich auf die behördliche Überprüfung von Managed Care, die sich verändernde Dynamik bei Medicare Advantage und die zunehmende Besorgnis über die Kosteninflation im Gesundheitswesen, die allesamt die Stimmung gegenüber Versicherern belastet haben. Gleichzeitig fragen sich die Anleger, ob UnitedHealth aufgrund seiner Größe, seiner Datenkapazitäten und seines diversifizierten Geschäftsbetriebs in der Lage ist, diesen Druck besser zu bewältigen als andere Unternehmen.

- Bei unseren Überprüfungen erreicht UnitedHealth Group einen Bewertungswert von 5/6, was darauf hindeutet, dass das Unternehmen in den meisten der von uns typischerweise getesteten Bereichen als unterbewertet gilt. Als Nächstes werden wir aufschlüsseln, was dies unter Verwendung verschiedener Bewertungsansätze bedeutet, bevor wir mit einer noch aussagekräftigeren Methode abschließen, um herauszufinden, was der Markt wirklich einpreist.

Ansatz 1: Discounted Cash Flow (DCF)-Analyse der UnitedHealth Group

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es die in der Zukunft erwirtschafteten Mittel projiziert und diese Cashflows dann mit einem angemessenen Zinssatz auf den heutigen Tag abzinst.

Für die UnitedHealth Group beträgt der letzte freie Cashflow der letzten zwölf Monate etwa 17,1 Milliarden US-Dollar. Die Analysten geben explizite Prognosen für die nächsten Jahre ab, und darüber hinaus extrapoliert Simply Wall St den Trend, was zu einem prognostizierten Free Cash Flow von etwa 39,7 Mrd. $ bis 2035 führt. Diese langfristigen Prognosen spiegeln ein sich verlangsamendes, aber immer noch positives Wachstumsprofil wider, wenn das Unternehmen expandiert.

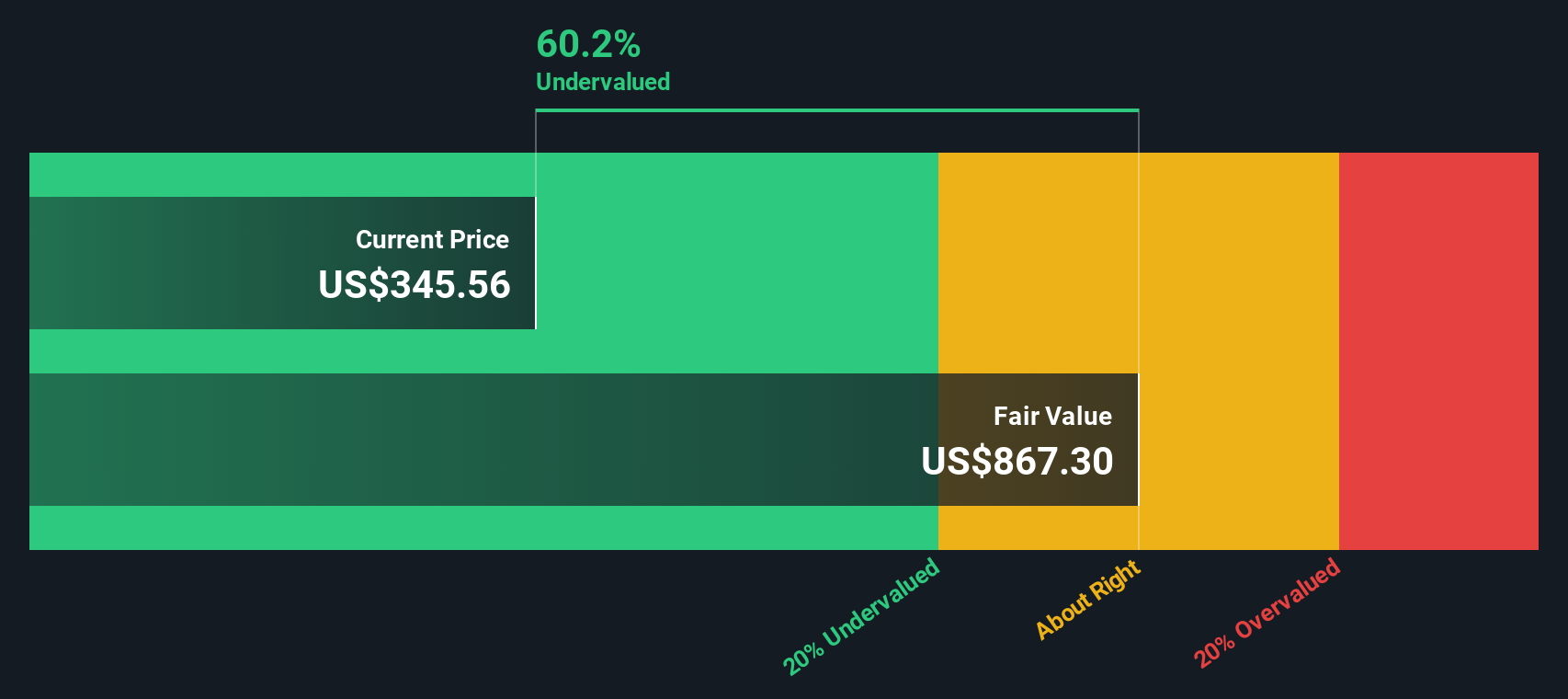

Wenn all diese prognostizierten Cashflows mit Hilfe eines zweistufigen Modells für das Verhältnis von freiem Cashflow zu Eigenkapital auf den heutigen Tag abgezinst werden, ergibt sich ein innerer Wert von etwa 847,44 $ pro Aktie. Verglichen mit dem aktuellen Aktienkurs bedeutet dies, dass die Aktie mit einem Abschlag von etwa 60,6 % gehandelt wird. Dies deutet darauf hin, dass der Markt das Unternehmen im Verhältnis zu seinem langfristigen Cashflow-Potenzial stark benachteiligt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass UnitedHealth Group um 60,6 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 912 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: UnitedHealth Group Kurs vs. Gewinn

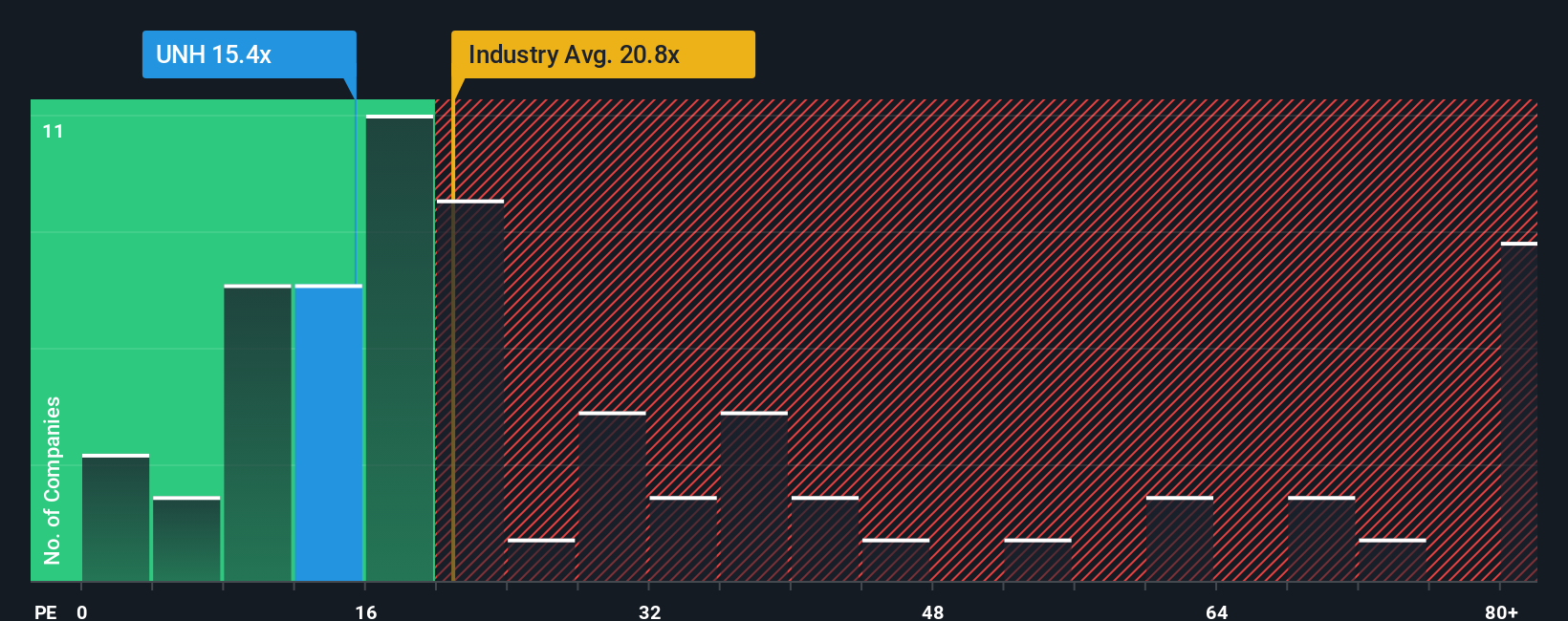

Bei profitablen Unternehmen wie UnitedHealth Group ist das Kurs-Gewinn-Verhältnis (KGV) ein nützlicher Maßstab, da es den von den Anlegern gezahlten Preis direkt mit den Gewinnen verknüpft, die das Unternehmen heute erwirtschaftet. Im Allgemeinen rechtfertigen ein stärkeres Wachstum und ein geringeres wahrgenommenes Risiko ein höheres KGV, während ein langsameres Wachstum oder eine höhere Unsicherheit dieses Verhältnis nach unten ziehen sollte.

UnitedHealth wird derzeit mit einem KGV von etwa 17,2x gehandelt, was sowohl unter dem Branchendurchschnitt des Gesundheitswesens von etwa 22,4x als auch unter dem Durchschnitt der Vergleichsunternehmen von etwa 22,1x liegt. Das deutet bereits auf einen Abschlag hin, aber einfache Vergleiche können irreführend sein, da sie unternehmensspezifische Faktoren außer Acht lassen. Hier kommt das Fair Ratio von Simply Wall St ins Spiel. Dabei handelt es sich um eine eigene Schätzung, wie hoch das KGV von UnitedHealth in Anbetracht der Gewinnwachstumsaussichten, der Margen, des Risikoprofils, der Branchenpositionierung und der Marktkapitalisierung sein sollte.

Auf dieser Grundlage wird das faire Verhältnis von UnitedHealth mit etwa 39,5x berechnet, was deutlich über dem aktuellen Wert von 17,2x liegt. Diese Lücke deutet darauf hin, dass der Markt deutlich mehr Risiko oder schwächeres Wachstum einpreist, als das Modell impliziert. Dies deutet darauf hin, dass es ein erhebliches Aufwärtspotenzial geben könnte, wenn sich diese Befürchtungen später als übertrieben pessimistisch erweisen.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1442 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr UnitedHealth Group-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen Narratives vorstellen, ein einfaches Tool auf der Community-Seite von Simply Wall St, mit dem Sie Ihre Sicht auf die Geschichte eines Unternehmens mit konkreten Prognosen für Umsatz, Gewinn und Margen verbinden können. Sie können dann den fairen Wert, der sich aus dieser Geschichte ergibt, mit dem heutigen Aktienkurs vergleichen und entscheiden, ob Sie kaufen, halten oder verkaufen sollten. Das Narrativ selbst entwickelt sich ständig weiter, wenn neue Nachrichten, Gewinne und regulatorische Entwicklungen eintreffen. Ein optimistischer Investor in die UnitedHealth Group könnte beispielsweise ein Narrativ aufbauen, das sich auf die Verbesserung des Star-Ratings, die Erholung der Gewinnspanne und einen fairen Wert in der Nähe des obersten Analystenziels von etwa 626 USD stützt. Ein vorsichtigerer Investor könnte sich auf das Erstattungsrisiko, den Druck auf die Gewinnspanne und einen fairen Wert in der Nähe von 198 USD stützen, wobei beide Perspektiven klar quantifiziert und kontinuierlich aktualisiert werden, anstatt in statischen Berichten zu verschwinden.

Glauben Sie, dass die UnitedHealth Group noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob UnitedHealth Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:UNH

Advertisement