Advertisement

Mit einer Investition in McKesson (NYSE:MCK) hätten Sie vor fünf Jahren einen Gewinn von 306% erzielt

Das schlimmste Ergebnis nach dem Kauf von Unternehmensanteilen (ohne Hebelwirkung) wäre, wenn Sie Ihr gesamtes investiertes Geld verlieren würden. Wenn Sie jedoch Aktien eines hochwertigen Unternehmens zum richtigen Preis kaufen, können Sie weit über 100 % gewinnen. So ist der Kurs der McKesson Corporation(NYSE:MCK) Aktie in den letzten fünf Jahren um beeindruckende 291 % gestiegen. Darüber hinaus ist der Aktienkurs in etwa einem Quartal um 16 % gestiegen.

Untersuchen wir also, ob die längerfristige Performance des Unternehmens mit der Entwicklung des zugrunde liegenden Geschäfts übereinstimmt.

Sehen Sie sich unsere neueste Analyse zu McKesson an

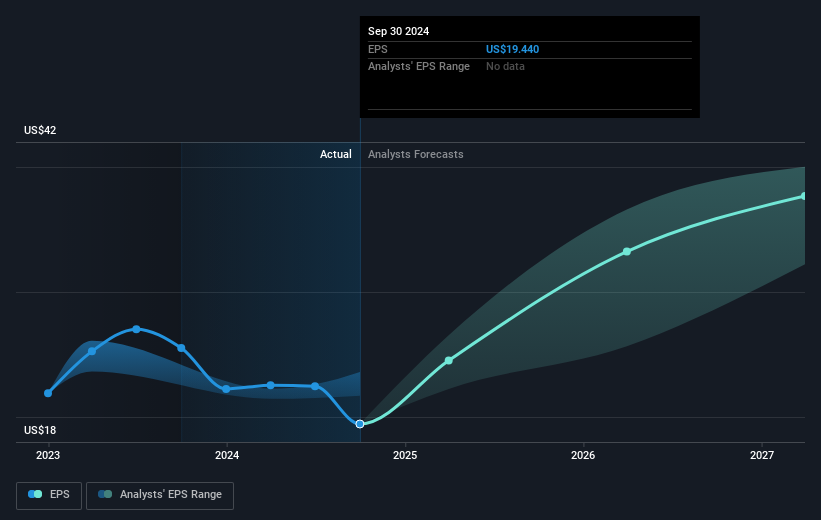

In seinem Essay The Superinvestors of Graham-and-Doddsville beschrieb Warren Buffett, dass die Aktienkurse nicht immer rational den Wert eines Unternehmens widerspiegeln. Eine unvollkommene, aber einfache Methode, um zu prüfen, wie sich die Marktwahrnehmung eines Unternehmens verändert hat, besteht darin, die Veränderung des Gewinns je Aktie (EPS) mit der Aktienkursentwicklung zu vergleichen.

In den fünf Jahren, in denen der Aktienkurs gestiegen ist, ist McKesson von einem Verlust zur Rentabilität übergegangen. Manchmal ist der Beginn der Rentabilität ein wichtiger Wendepunkt, der ein schnelles Gewinnwachstum signalisieren kann, das wiederum sehr starke Kursgewinne rechtfertigt.

Die nachstehende Abbildung zeigt, wie sich der Gewinn je Aktie im Laufe der Zeit entwickelt hat (wenn Sie auf das Bild klicken, können Sie weitere Details sehen).

Wir wissen, dass McKesson sein Ergebnis in den letzten drei Jahren verbessert hat, aber was wird die Zukunft bringen? In dieser kostenlosen interaktiven Grafik können Sie sehen, wie sich die Bilanz des Unternehmens im Laufe der Zeit verbessert (oder verschlechtert) hat.

Was ist mit den Dividenden?

Neben der Messung der Aktienkursrendite sollten Anleger auch die Gesamtrendite für die Aktionäre (TSR) berücksichtigen. Während die Aktienkursrendite nur die Veränderung des Aktienkurses widerspiegelt, umfasst der TSR den Wert der Dividenden (unter der Annahme, dass sie reinvestiert wurden) und den Nutzen einer diskontierten Kapitalerhöhung oder eines Spin-offs. Bei Unternehmen, die eine großzügige Dividende zahlen, ist der TSR also oft viel höher als die Aktienkursrendite. Der TSR von McKesson lag in den letzten 5 Jahren bei 306 % und damit über der oben erwähnten Aktienkursrendite. Dies ist größtenteils auf die Dividendenzahlungen zurückzuführen!

Eine andere Sichtweise

McKesson-Aktionäre haben in diesem Jahr einen Gewinn von 21 % erzielt (sogar einschließlich Dividenden). Diese Rendite bleibt jedoch hinter der des Marktes zurück. Positiv zu vermerken ist, dass die längerfristigen Renditen (etwa 32 % pro Jahr über ein halbes Jahrzehnt) besser aussehen. Vielleicht gönnt sich der Aktienkurs nur eine Verschnaufpause, während das Unternehmen seine Wachstumsstrategie umsetzt. Es lohnt sich zwar, die verschiedenen Auswirkungen zu berücksichtigen, die die Marktbedingungen auf den Aktienkurs haben können, aber es gibt andere Faktoren, die noch wichtiger sind. Nehmen Sie zum Beispiel die Risiken - McKesson hat 2 Warnzeichen , die Sie unserer Meinung nach beachten sollten.

Natürlich könnten Sie eine fantastische Investition finden, wenn Sie sich anderswo umsehen. Werfen Sie also einen Blick auf diese kostenlose Liste von Unternehmen, von denen wir erwarten, dass sie ihre Erträge steigern werden.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob McKesson unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:MCK

Advertisement