Advertisement

Ist der Kursanstieg von McKesson um 41,7% auf die Expansion im Bereich der Spezialmedikamente zurückzuführen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob der rasante Aufstieg von McKesson bedeutet, dass die Aktie immer noch ein guter Kauf ist, oder ob die besten Gelegenheiten bereits im Rückspiegel zu sehen sind?

- Allein im letzten Jahr ist die McKesson-Aktie um beachtliche 41,7 % gestiegen, mit besonders starken Gewinnen von 3,7 % in der letzten Woche und 8,9 % im letzten Monat. Dies deutet sowohl auf eine Dynamik als auch auf eine erhöhte Marktaufmerksamkeit hin.

- Die Schlagzeilen der letzten Zeit waren voll von Neuigkeiten über McKessons Ausbau des Vertriebs von Spezialarzneimitteln und ein branchenweites Interesse an der Logistik im Gesundheitswesen. Diese Faktoren haben für neuen Optimismus gesorgt und zum jüngsten Kursanstieg der Aktie beigetragen.

- Auf unserer Bewertungsskala wird McKesson mit 4 von 6 Punkten als unterbewertet eingestuft. Bevor wir aufschlüsseln, wie wir zu dieser Zahl kommen, indem wir mehrere Bewertungsmethoden anwenden, sollten Sie sich noch ein wenig gedulden, um den wahren Wert einer Aktie am Ende dieses Artikels zu verstehen.

Ansatz 1: McKesson Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar abzinst. Dieser Ansatz wird häufig verwendet, um festzustellen, ob eine Aktie auf der Grundlage der erwarteten finanziellen Leistung unter- oder überbewertet ist.

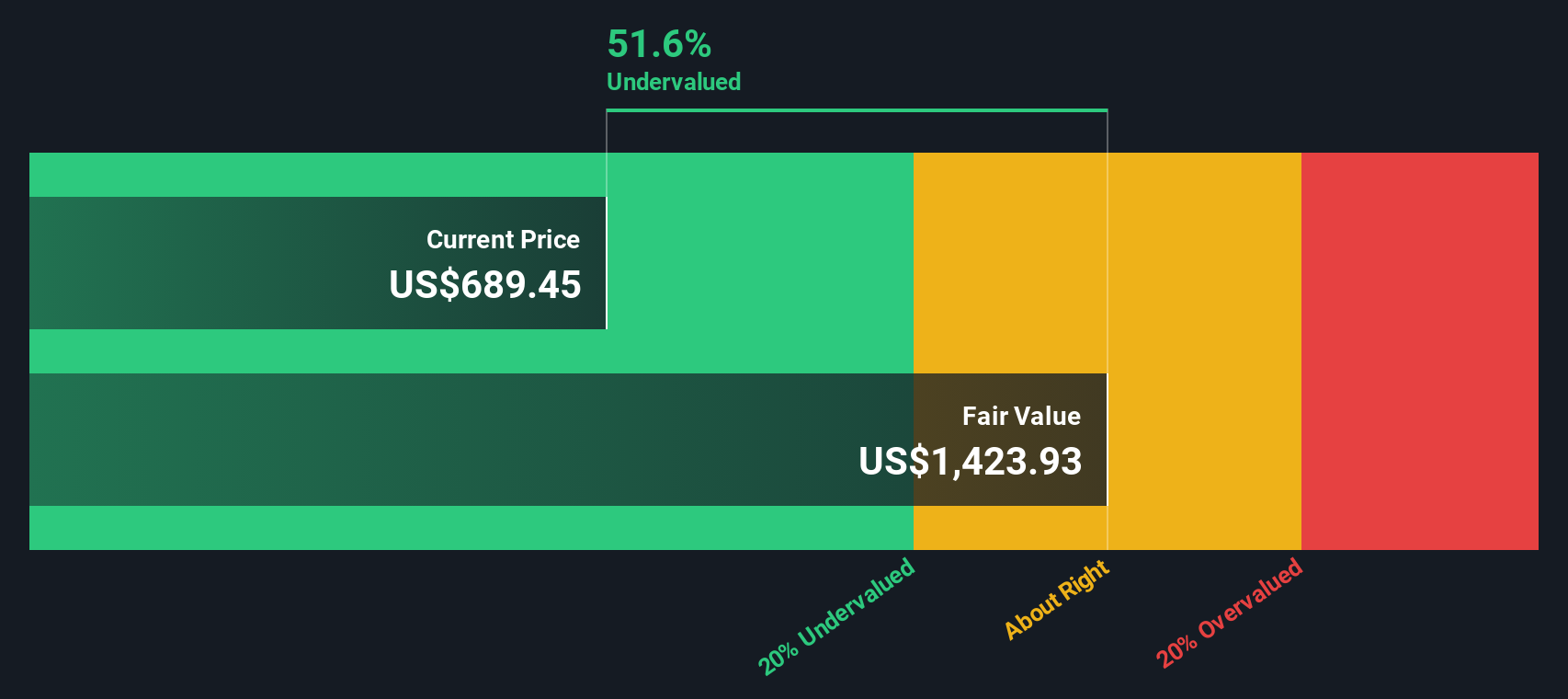

Für McKesson liegt der jüngste jährliche Free Cash Flow bei 6,0 Mrd. $. Analysten prognostizieren einen stetigen Anstieg des freien Cashflows in den kommenden Jahren und gehen davon aus, dass er bis 2030 7,2 Mrd. $ erreichen wird. Die anfänglichen fünfjährigen Cashflow-Schätzungen stammen direkt von mehreren Analystenquellen, während die späteren Prognosen extrapoliert werden. Nach diesem Modell wird erwartet, dass die Cashflows von McKesson robust bleiben und wachsen, was die starken finanziellen Aussichten des Unternehmens unterstützt.

Auf der Grundlage dieser Cashflow-Projektionen ergibt sich ein geschätzter innerer Wert für McKesson von 1.399,40 $ pro Aktie. Das DCF-Modell zeigt einen Abschlag von 36,9 % auf den aktuellen Aktienkurs, was darauf schließen lässt, dass die Aktie vom Markt unterbewertet sein könnte.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass McKesson um 36,9% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 926 weitere unterbewertete Aktien auf Basis des Cashflows.

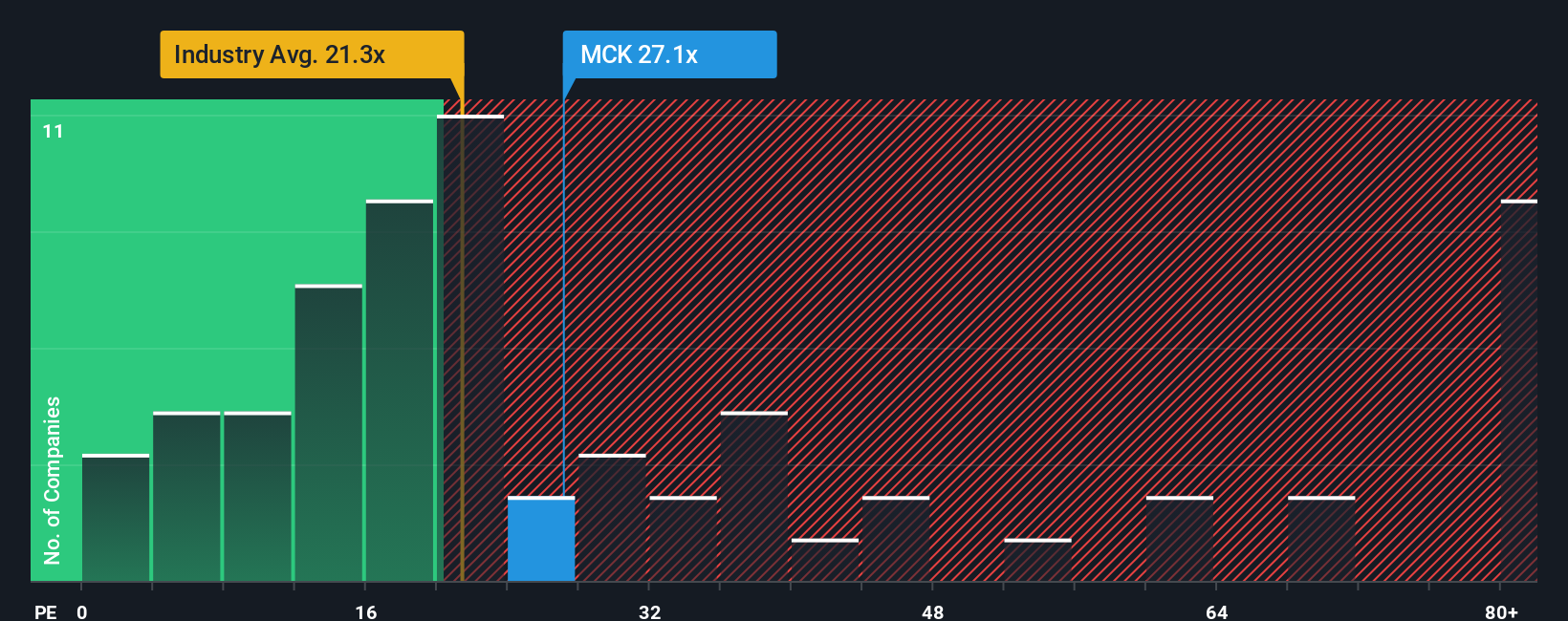

Ansatz 2: McKesson Kurs vs. Gewinn

Für profitable Unternehmen wie McKesson ist das Kurs-Gewinn-Verhältnis (KGV) oft das bevorzugte Bewertungsinstrument. Das KGV hilft den Anlegern dabei, abzuschätzen, wie viel sie für jeden Dollar Gewinn zahlen, was besonders wichtig ist, wenn ein Unternehmen wie McKesson beständige Gewinne erwirtschaftet.

Wachstumserwartungen und Risiko sind die wichtigsten Faktoren, die ein "normales" oder "faires" KGV ausmachen. Schnell wachsende Unternehmen können höhere KGV-Multiplikatoren rechtfertigen, während Firmen mit höheren Risiken oder bescheideneren Aussichten in der Regel zu niedrigeren Multiplikatoren gehandelt werden.

Derzeit wird McKesson mit einem KGV von 27,0x gehandelt. Dies liegt unter dem durchschnittlichen KGV seiner Branchenkollegen von 29,7x, aber über dem breiteren Durchschnitt der Gesundheitsbranche von 22,8x. Auf der Bewertungs-Scorecard von Simply Wall St wird das faire Verhältnis von McKesson mit 33,1x berechnet. Dieser proprietäre Multiplikator geht über den einfachen Durchschnittswert der Vergleichsunternehmen oder der Branche hinaus, indem er kritische Faktoren wie das Gewinnwachstum des Unternehmens, die Gewinnspannen, die Risiken, die Branche und die Marktkapitalisierung einbezieht, um zu einer maßgeschneiderten Benchmark zu gelangen.

Vergleicht man das faire Verhältnis von McKesson von 33,1x mit dem aktuellen KGV von 27,0x, so könnte die Aktie unterbewertet sein, da sie deutlich unter ihrem berechneten Fair-Value-Multiple gehandelt wird.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1433 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr McKesson-Narrativ

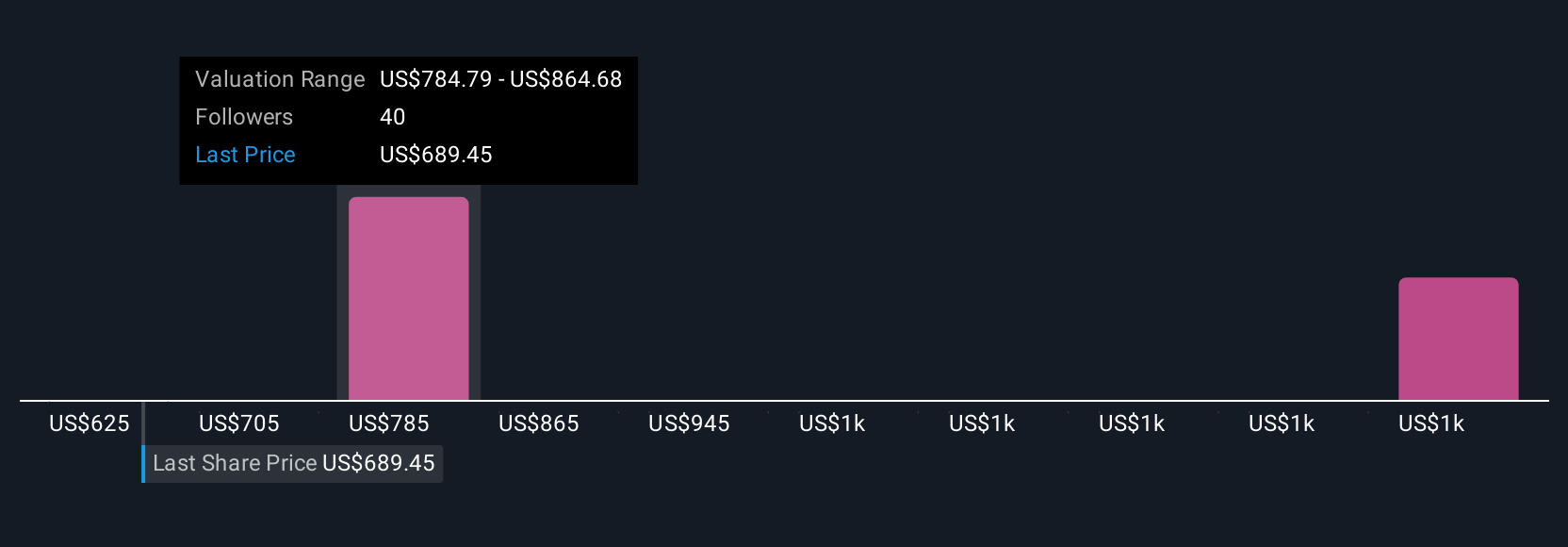

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen. Ein Narrativ geht über die Zahlen hinaus und ist Ihre eigene Geschichte oder Perspektive auf die Zukunft eines Unternehmens. Es kombiniert Ihre Annahmen für den fairen Wert, das Umsatzwachstum, die Erträge und die Gewinnspannen, um eine aussagekräftige Anlagethese zu erstellen. Mit der Community-Seite von Simply Wall St ist die Erstellung eines Narrativs einfach und für alle Anleger zugänglich. So können Sie die Unternehmensgeschichte von McKesson mit Ihren Finanzprognosen verknüpfen und sehen, wie diese zu einem fairen Wert führen. Narratives machen es einfach, Ihre Ideen mit der Community zu vergleichen und zuversichtlich zu handeln, indem Sie Ihre Schätzung des fairen Wertes mit dem aktuellen Kurs von McKesson abgleichen, was Ihnen helfen kann, Chancen zu erkennen. Darüber hinaus werden die Narratives automatisch aktualisiert, sobald neue Gewinnberichte oder wichtige Nachrichten veröffentlicht werden, so dass Sie immer einen frischen, informierten Überblick haben. Einige McKesson-Anleger sind beispielsweise der Meinung, dass das Umsatzwachstum, die Margenverbesserungen und die Branchenführerschaft einen fairen Wert von über 830 $ pro Aktie rechtfertigen. Andere konzentrieren sich vielleicht auf die regulatorischen Risiken und die langsamere Expansion und schätzen den Wert eher auf 640 $. Mit Narratives können Sie diese verschiedenen Aussichten nebeneinander sehen und entscheiden, was am besten zu Ihrer Strategie passt.

Glauben Sie, dass die Geschichte von McKesson noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob McKesson unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:MCK

Advertisement