Advertisement

Ist Humana nach den jüngsten Kursschwankungen und regulatorischen Schlagzeilen noch attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob die Humana-Aktie ein Schnäppchen oder überbewertet ist? Schauen wir uns an, was den Wert der Aktie jenseits der oberflächlichen Zahlen wirklich ausmacht.

- Der Aktienkurs hat sich merklich bewegt und ist seit Jahresbeginn um 11,6 % und im letzten Jahr um fast 10 % gestiegen. Kurzfristige Einbrüche wie der Rückgang von 4,4 % in der letzten Woche zeigen jedoch, dass die Stimmung immer noch schnell umschlagen kann.

- Jüngste Schlagzeilen über regulatorische Aktualisierungen im Bereich Managed Care und Änderungen bei den Medicare-Erstattungssätzen haben dem Sektor neue Volatilität beschert. Branchenanalysten äußern sich auch dazu, wie sich anstehende politische Entscheidungen auf die Wachstumsaussichten von Unternehmen wie Humana auswirken könnten.

- Nach dem Bewertungsschema von Simply Wall St erhält Humana bei den wichtigsten Unterbewertungsfaktoren eine 4 von 6 Punkten und ist damit einen genaueren Blick wert. Wir werden als Nächstes die Standardansätze durchgehen, aber bleiben Sie dran, denn die aufschlussreichste Art, über den Wert nachzudenken, könnte Sie am Ende überraschen.

Ansatz 1: Humana Discounted Cash Flow (DCF)-Analyse

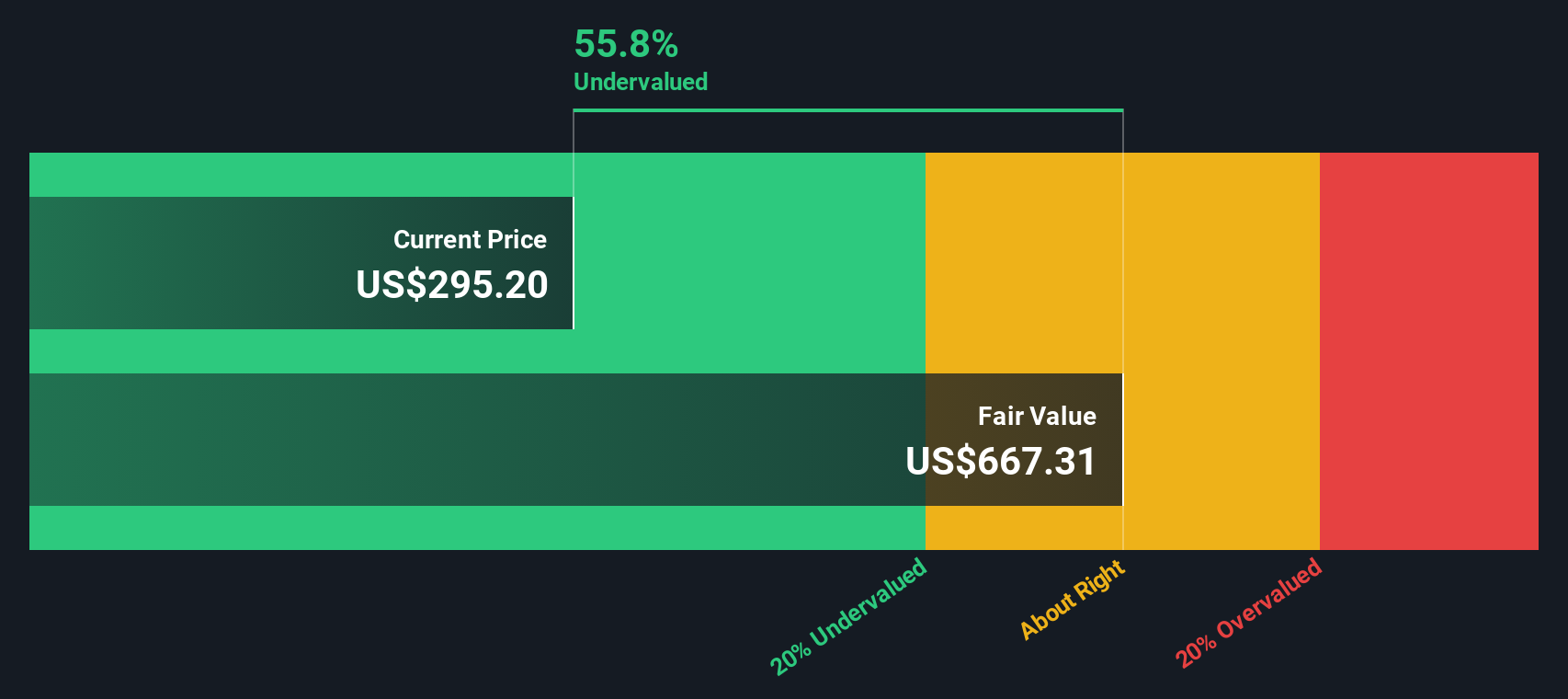

Ein Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und diese Beträge dann auf ihren aktuellen Wert abzinst. Mit dieser Methode soll ermittelt werden, was Humana heute wirklich wert ist, und zwar auf der Grundlage seines künftigen Potenzials zur Generierung von Barmitteln.

Laut den jüngsten Finanzberichten von Humana wies das Unternehmen in den letzten zwölf Monaten einen freien Cashflow (FCF) von rund 2,07 Milliarden US-Dollar aus. Analysten prognostizieren ein stetiges Wachstum des FCF und gehen davon aus, dass dieser im Jahr 2029 3,74 Mrd. $ erreichen wird. Nach den ersten fünf Jahren werden diese Prognosen in der Regel unter Verwendung vernünftiger Wachstumsannahmen weiter extrapoliert.

Unter Anwendung des DCF-Modells schätzt Simply Wall St den fairen Wert von Humana auf 667,31 $ je Aktie in USD. Diese Bewertung stellt einen Abschlag von 57,8 % gegenüber dem aktuellen Aktienkurs dar, was darauf hindeutet, dass der Markt die langfristigen Cash-Generierungsfähigkeiten von Humana möglicherweise unterschätzt.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Humana um 57,8 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 840 weitere unterbewertete Aktien auf Basis des Cashflows.

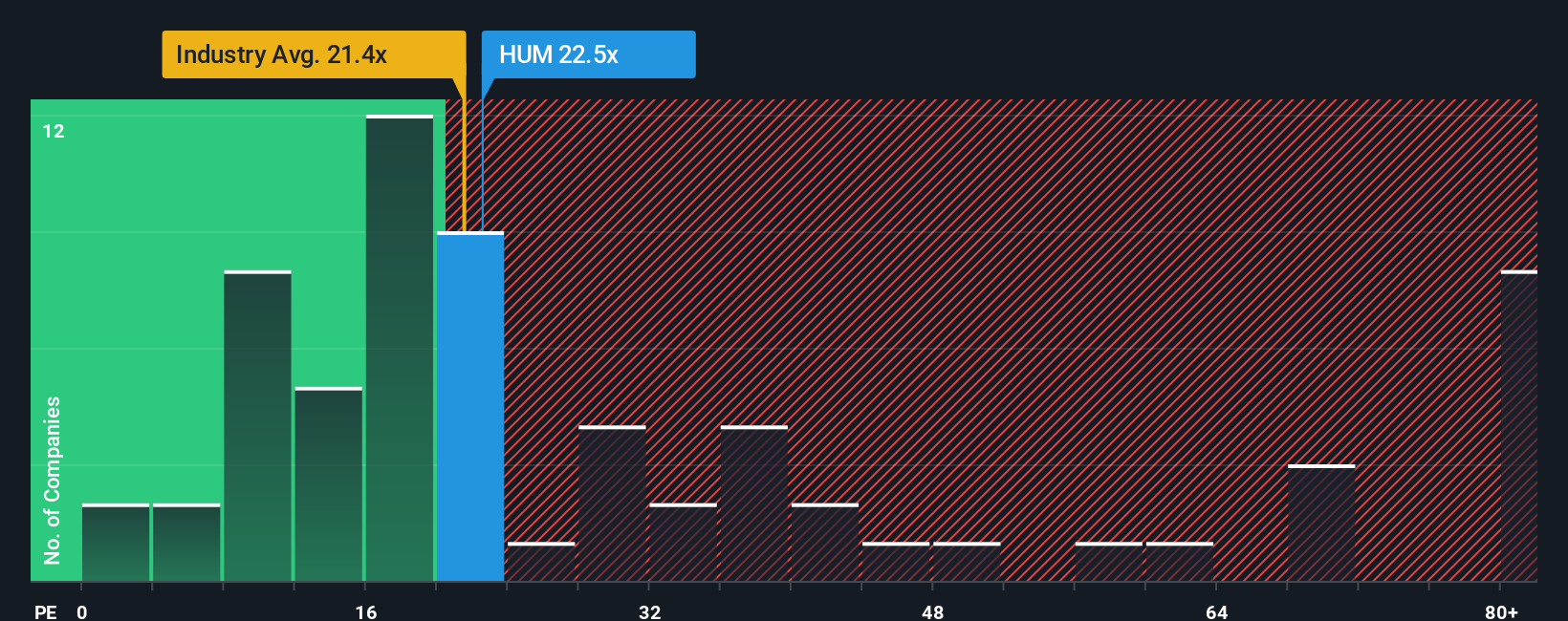

Ansatz 2: Humana Kurs-Gewinn-Verhältnis (PE Ratio)

Das Kurs-Gewinn-Verhältnis (KGV) gilt weithin als eines der wichtigsten Bewertungsinstrumente für etablierte, profitable Unternehmen wie Humana. Anhand dieser Kennzahl können Anleger schnell erkennen, wie viel sie für jeden Dollar aktueller Gewinne zahlen, was besonders für Unternehmen mit konstanten Gewinnströmen nützlich ist.

Das "normale" oder "faire" KGV eines Unternehmens wird von den Wachstumserwartungen und dem wahrgenommenen Geschäftsrisiko beeinflusst. Ein schnelleres Wachstum oder ein geringeres Risiko rechtfertigen in der Regel höhere Multiplikatoren, während ein langsameres Wachstum oder ein höheres Risiko häufig zu niedrigeren Verhältnissen führt. Humana wird derzeit mit einem KGV von 21,5x gehandelt, was genau dem Durchschnitt der Gesundheitsbranche von 21,5x entspricht und nur knapp unter dem KGV seiner wichtigsten Vergleichsgruppe von 23,7x liegt.

Anstatt das KGV von Humana nur mit dem Branchendurchschnitt oder dem Durchschnitt der Vergleichsunternehmen zu vergleichen, bietet das "faire Verhältnis" von Simply Wall St eine maßgeschneiderte Benchmark. Diese firmeneigene Kennzahl berechnet ein angemessenes KGV für Humana, indem sie nicht nur die Erträge, sondern auch unternehmensspezifische Faktoren wie Wachstumsprognosen, Gewinnmargen, Risikoprofil und Marktkapitalisierung berücksichtigt. Auf diese Weise bietet das faire Verhältnis eine Bewertungsperspektive, die sowohl widerspiegelt, was Humana einzigartig macht, als auch, wie es im Vergleich dazu steht.

Laut Simply Wall St liegt das faire Verhältnis von Humana bei 38,3x und damit deutlich über dem aktuellen KGV. Dies deutet darauf hin, dass der Markt das Unternehmen angesichts seines Wachstumspotenzials und seines Risikoprofils allein auf der Grundlage der Erträge unterbewertet.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Humana-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre Geschichte oder Perspektive über ein Unternehmen wie Humana. Es verbindet Ihre Überzeugungen über das Geschäft, die künftige Leistung und den fairen Wert, die alle auf Ihren eigenen Annahmen über Umsatzwachstum, Gewinnspannen und Risiken beruhen.

Im Gegensatz zu traditionellen Bewertungsmethoden, die sich nur auf historische Zahlen stützen, können Sie mit dem Narrative-Tool eine zukunftsgerichtete These aufstellen und sehen, wie sich Ihre Ansicht auf die Bewertung von Humana auswirkt, zusammen mit den Ansichten von Millionen anderer Investoren in der Simply Wall St Community. Das Narrative-Tool hilft Ihnen dabei, den Vergleich zwischen dem aktuellen Preis und dem fairen Wert nachzuvollziehen, um Kauf- oder Verkaufsentscheidungen auf der Grundlage Ihrer individuellen Perspektive zu treffen.

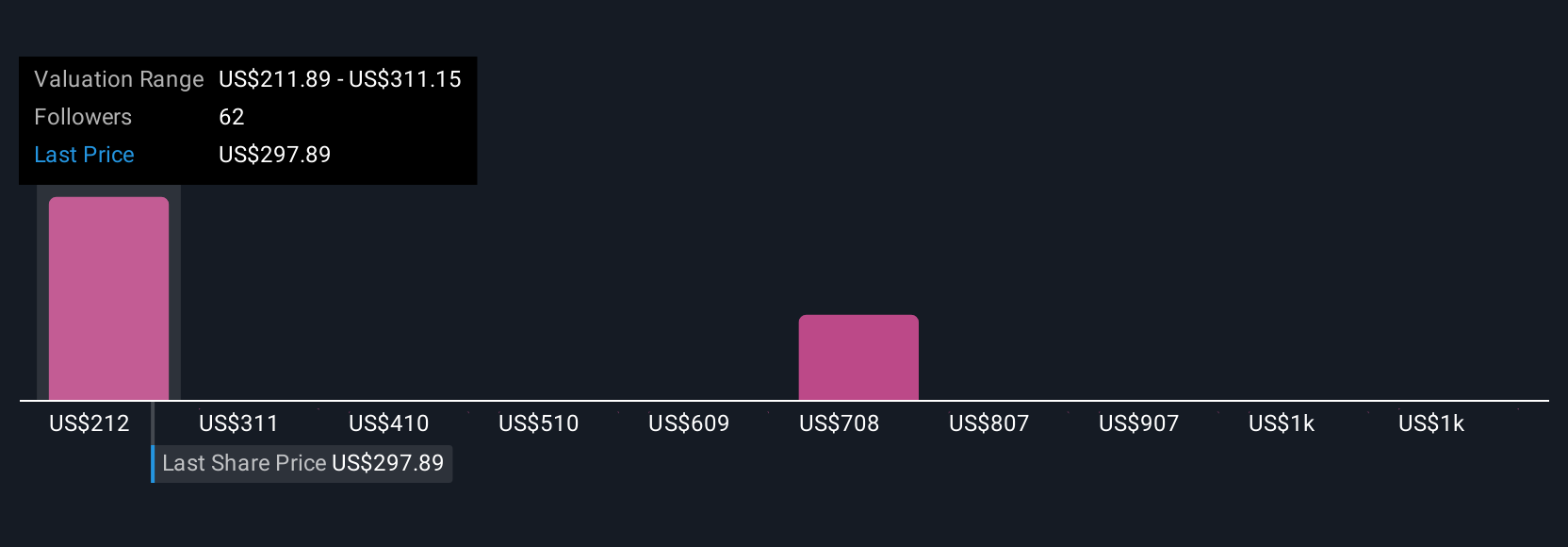

Narratives werden dynamisch aktualisiert, wenn neue Informationen auftauchen, wie z. B. Gewinnveröffentlichungen oder regulatorische Änderungen, so dass Ihre Analyse in einem sich schnell verändernden Markt schneller reagieren kann. Einige Anleger könnten beispielsweise in Humana ein Aufwärtspotenzial sehen, wenn sie glauben, dass verbesserte KI-Initiativen und die Ausweitung der Primärversorgung die Margen steigern werden, was zu einer Bewertung nahe 353 US-Dollar führt. Andere könnten vorsichtig sein und sich auf die regulatorischen Risiken konzentrieren und einen viel niedrigeren fairen Wert um 250 $ zuweisen. Letztlich können Sie mit Narratives die Annahmen auswählen, die für Sie am wichtigsten sind, die Zahlen mit der Geschäftsrealität verbinden und mit größerer Überzeugung Investitionsentscheidungen treffen.

Glauben Sie, dass die Geschichte von Humana noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Humana unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement