Advertisement

Ist HCA Healthcare nach einer 59%igen Rallye im Jahr 2025 noch attraktiv?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sind Sie neugierig, ob HCA Healthcare nach seinem enormen Anstieg immer noch ein Kauf ist oder ob sich all die guten Nachrichten bereits im Kurs niedergeschlagen haben? Lassen Sie uns gemeinsam einen genaueren Blick darauf werfen.

- Die HCA-Aktie ist im letzten Monat um 9,1 % und seit Jahresbeginn um 58,9 % gestiegen und belohnt damit Anleger, die die Höhen und Tiefen des Marktes mitgemacht haben.

- Aktien des Gesundheitswesens waren in letzter Zeit in Bewegung, wobei HCA aufgrund des Optimismus der Branche in Bezug auf größere Krankenhausnetzwerke und politische Veränderungen, die das Interesse der Anleger neu entfachten, im Mittelpunkt stand. Da die Debatten über die Finanzierung des Gesundheitswesens und die Expansion von Krankenhäusern immer hitziger werden, wurde HCA häufig als ein Unternehmen genannt, das gut positioniert ist, um von diesen allgemeinen Veränderungen zu profitieren.

- Nach unserem Bewertungsmodell erhält HCA eine 5 von 6 Punkten auf unserem Unterbewertungscheck. Dies ist der Ausgangspunkt für einen tieferen Einblick in die Art und Weise, wie wir den Wert messen, und ob es einen intelligenteren Ansatz als nur Zahlen allein gibt, den wir am Ende dieses Artikels untersuchen werden.

Ansatz 1: HCA Healthcare Discounted-Cashflow-Analyse (DCF)

Ein Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und sie auf den heutigen Dollar zurückdiskontiert. Mit Hilfe dieses Ansatzes lässt sich ermitteln, was diese zukünftigen Gewinne jetzt wert sind, wobei ein bestimmter Abzinsungssatz und Cashflow-Projektionen verwendet werden.

Der derzeitige freie Cashflow von HCA Healthcare beläuft sich auf ca. 7,7 Mrd. $. Analysten haben Cashflow-Prognosen bis zum Jahr 2029 erstellt, wobei der Free Cashflow bis zu diesem Jahr auf etwa 8,2 Mrd. $ ansteigen soll. Simply Wall St extrapoliert diese Zahlen weiter hinaus, und die 10-Jahres-Prognose setzt diesen Aufwärtstrend fort, was ein stetiges operatives Wachstum widerspiegelt.

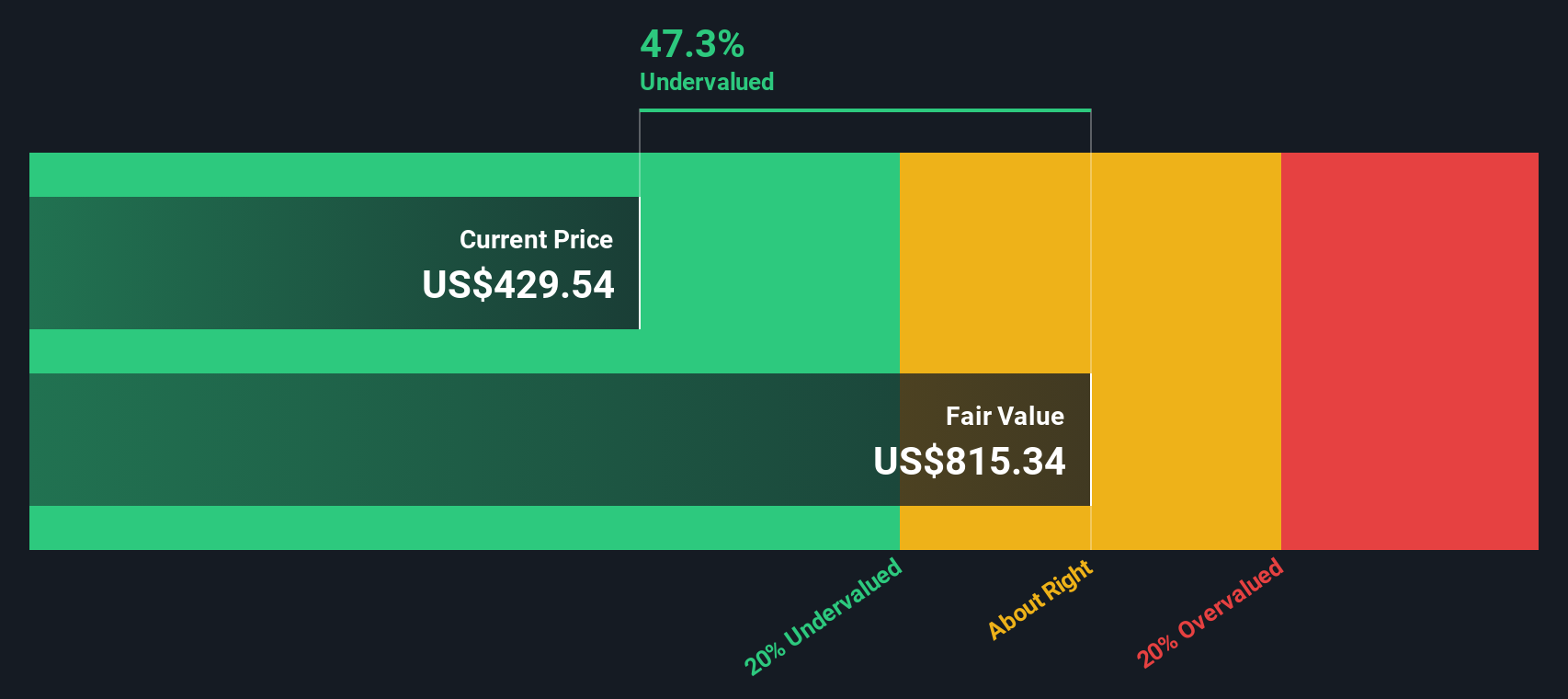

Nach dem DCF-Modell wird der faire Wert von HCA Healthcare auf 906,83 $ pro Aktie geschätzt. Da das DCF-Modell anzeigt, dass die Aktie mit einem Abschlag von 47,8 % auf den inneren Wert gehandelt wird, deutet die Analyse darauf hin, dass HCA im Vergleich zu den prognostizierten künftigen Cashflows deutlich unterbewertet ist.

Diese beträchtliche Spanne zwischen dem inneren Wert und dem Marktwert, verstärkt durch glaubwürdige mehrjährige FCF-Prognosen, deutet auf ein erhebliches Aufwärtspotenzial für Anleger hin, die an die anhaltende Dynamik des Krankenhausnetzwerks glauben.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass HCA Healthcare um 47,8% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 843 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: HCA Healthcare Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist ein weithin anerkanntes Instrument zur Bewertung profitabler Unternehmen, da es den Aktienkurs eines Unternehmens mit seinen Gewinnen in Beziehung setzt und den Anlegern auf einen Blick einen Eindruck davon vermittelt, wie viel sie für jeden Dollar an Gewinn zahlen. Dies ist besonders nützlich für Unternehmen wie HCA Healthcare, deren stabile Erträge solche Vergleiche sinnvoll machen.

Es ist wichtig, daran zu denken, dass kein Unternehmen dem anderen gleicht und es daher auf den Kontext ankommt. Höhere Wachstumsaussichten und geringere Risiken rechtfertigen in der Regel ein höheres KGV, während ein langsameres Wachstum oder höhere Risiken den Wert eher nach unten ziehen. Im Gesundheitswesen können diese Multiplikatoren aufgrund von Änderungen in der Politik, Wettbewerbsvorteilen oder langfristigem Wachstumspotenzial schwanken.

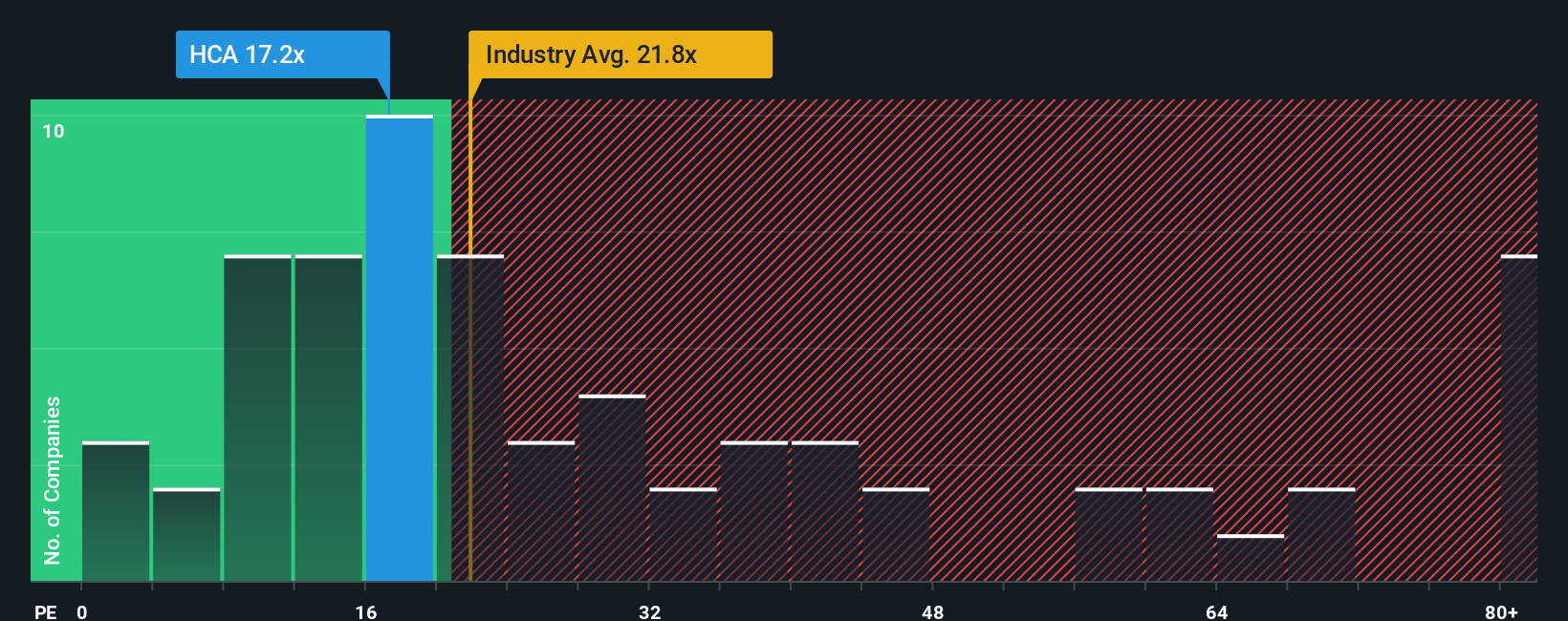

Derzeit liegt das KGV von HCA Healthcare bei 17,02x. Zum Vergleich: Die breitere Gesundheitsbranche hat ein durchschnittliches KGV von 21,46, und die direkten Konkurrenten von HCA werden mit einem KGV von 19,71 gehandelt. Oberflächlich betrachtet scheint HCA günstiger zu sein als seine Branche und seine direkten Konkurrenten.

Das von Simply Wall St entwickelte "Fair Ratio" verfeinert die Analyse, indem es nicht nur den Kontext der Branche und der Wettbewerber berücksichtigt, sondern auch das spezifische Wachstumspotenzial von HCA, die Gewinnmargen, die Marktkapitalisierung und die Risikofaktoren. Es destilliert all diese Elemente in eine maßgeschneiderte Benchmark, die für HCA derzeit auf 29,11x festgelegt ist. Dieser Wert liegt deutlich über dem aktuellen Multiplikator des Unternehmens. Das faire Verhältnis dient als stärkerer, ganzheitlicherer Maßstab als ein einfacher Branchen- oder Peer-Vergleich.

Da das KGV von HCA mit 17,02x deutlich unter dem Fairen Verhältnis von 29,11x liegt, deutet die Bewertung darauf hin, dass die Aktie auf Basis der Ertragskraft und der unternehmensspezifischen Aussichten deutlich unterbewertet ist.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1406 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr HCA Healthcare-Narrativ

Wir haben bereits erwähnt, dass es einen intelligenteren Weg gibt, den Wert eines Unternehmens zu verstehen, als sich einfach auf Modelle oder Multiplikatoren zu verlassen. Dieser Ansatz beinhaltet Narrative. Ein Narrativ ist Ihre persönliche Geschichte über die Entwicklung von HCA Healthcare, in der Sie Ihre Einschätzung der zukünftigen Einnahmen, Gewinnmargen, Branchentrends und Hauptrisiken zusammenfassen, um Ihre eigene Schätzung des fairen Wertes zu erstellen. Narrative stellen die Verbindung her zwischen aktuellen Ereignissen, wie z. B. neuen Technologieinvestitionen oder regulatorischen Änderungen, Ihren Finanzprognosen und dem umsetzbaren fairen Wert, der die Entscheidung über Kauf oder Verkauf beeinflusst.

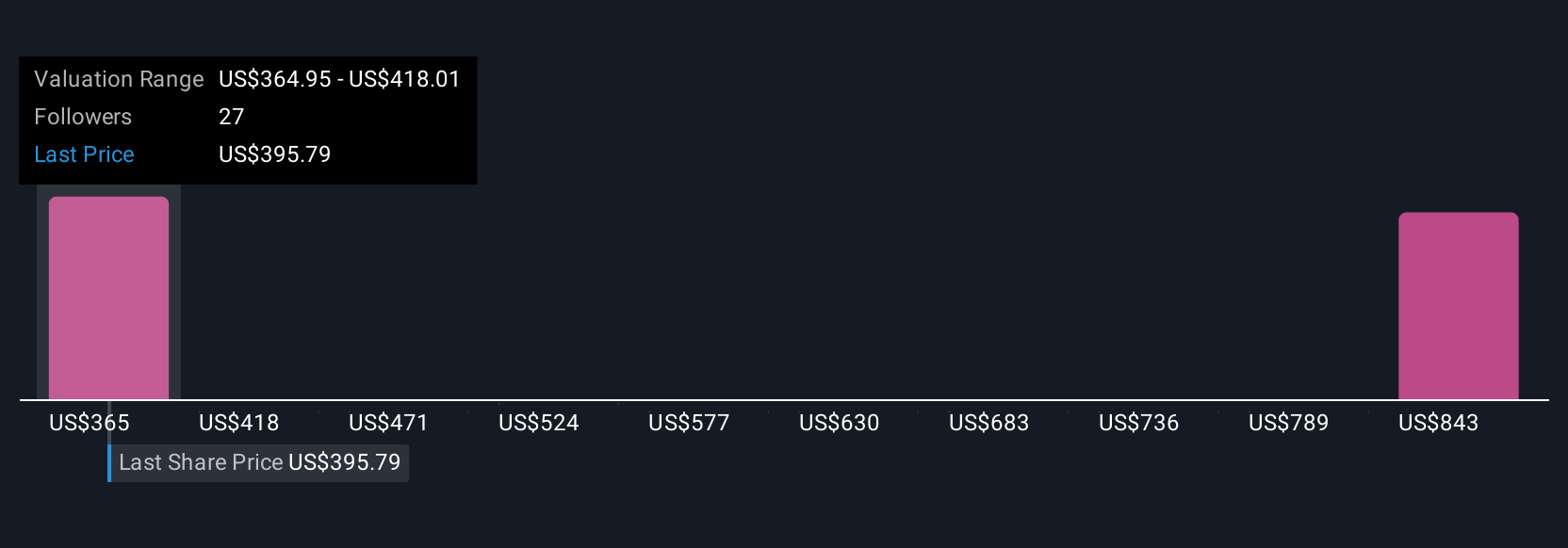

Mit der Community-Plattform von Simply Wall St kann jeder diese Narratives einfach erstellen und aktualisieren, und Millionen von Anlegern tun dies bereits. Sie müssen kein Experte sein, um Ihre Sichtweise zu entwickeln oder anzupassen. Im Gegensatz zu statischen Analysen reagieren Narratives auf aktuelle Nachrichten und Gewinn-Updates. Das bedeutet, dass sich Ihre Anlagethese mit der Entwicklung der Situation weiterentwickeln kann. Einige Anleger sind beispielsweise optimistisch für HCA Healthcare und erwarten einen fairen Wert von bis zu 449,00 $ auf der Grundlage von Prognosen für eine Verbesserung der Gewinnspanne und ein stetiges Umsatzwachstum. Andere sind vorsichtiger und schätzen den fairen Wert aufgrund regulatorischer und politischer Risiken auf bis zu 333,00 $.

Indem Sie den fairen Wert Ihres Narrative mit dem aktuellen Kurs von HCA vergleichen, können Sie bessere Kauf- oder Verkaufsentscheidungen treffen, die Ihnen Sicherheit und Klarheit geben.

Glauben Sie, dass hinter der Geschichte von HCA Healthcare noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob HCA Healthcare unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:HCA

Advertisement