Advertisement

Bewertung des HCA-Gesundheitssektors nach umfangreicher Expansion und einem Anstieg von 57 % im bisherigen Jahresverlauf

Simply Wall St

Rezensiert von Bailey Pemberton

Wenn Sie HCA Healthcare-Aktien halten oder einen Einstieg in Erwägung ziehen, sind Sie bei weitem nicht allein. Nach einer Woche, in der die Aktie um 8,0 % gestiegen ist, und einem Kurssprung von 57,1 % seit Jahresbeginn stellen sich die Anleger überall die gleiche Frage: Ist dieses Kraftpaket im Gesundheitswesen noch immer unterbewertet, oder wurde das leichte Geld bereits verdient? Die Antwort hängt davon ab, wie man die Bewertung betrachtet, aber die jüngsten Marktbewegungen machen deutlich, dass das Vertrauen in HCA groß ist, insbesondere nach den Nachrichten über die Expansion des Unternehmens in neue regionale Märkte und seine stetige Erfolgsbilanz bei strategischen Übernahmen. In den letzten 3 Jahren konnten sich diejenigen, die an Bord geblieben sind, über eine Rendite von 120,6 % freuen, und in den letzten 5 Jahren sogar über einen Gewinn von 273,5 %.

Diese Zahlen werden noch interessanter, wenn man bedenkt, dass HCA in unserer jüngsten Bewertung einen soliden Wert von 5 von 6 Punkten erhält. Das bedeutet, dass das Unternehmen nach fast allen von uns verwendeten Kriterien unterbewertet ist. Das ist etwas, was man nicht jeden Tag bei einer Aktie sieht, die solche Renditen aufweist. In einem Markt, der oft von schnellen Geschäften und Hypes besessen ist, ist die Geschichte von HCA sowohl von anhaltender Stärke als auch von Kurssteigerungen geprägt. Schauen wir uns also an, wie HCA unter Verwendung gängiger Bewertungsmethoden aussieht, bevor ich Ihnen mitteile, was meiner Meinung nach ein noch klügerer Weg ist, um den wahren Wert dieser Aktie zu verstehen.

Ansatz 1: HCA Healthcare Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den wahren Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und auf den heutigen Wert abzinst. Diese Methode bietet eine klarere Sicht auf den inneren Wert eines Unternehmens, jenseits von Markthypes oder kurzfristigen Bewegungen.

Für HCA Healthcare beläuft sich der zuletzt gemeldete Free Cash Flow (FCF) auf 7,67 Milliarden US-Dollar, was an sich schon eine beeindruckende Zahl ist. Analysten gehen davon aus, dass der FCF in naher Zukunft leicht ansteigen wird. Bis 2029 wird er nach Schätzungen von Simply Wall St 7,74 Mrd. $ erreichen. Die Schätzungen der Analysten gehen zwar nur über fünf Jahre hinaus, doch werden die Zahlen für die Zeit danach extrapoliert, und die Prognosen zeigen weiterhin ein stetiges Wachstum, das bis 2035 etwa 9,26 Mrd. $ erreichen wird.

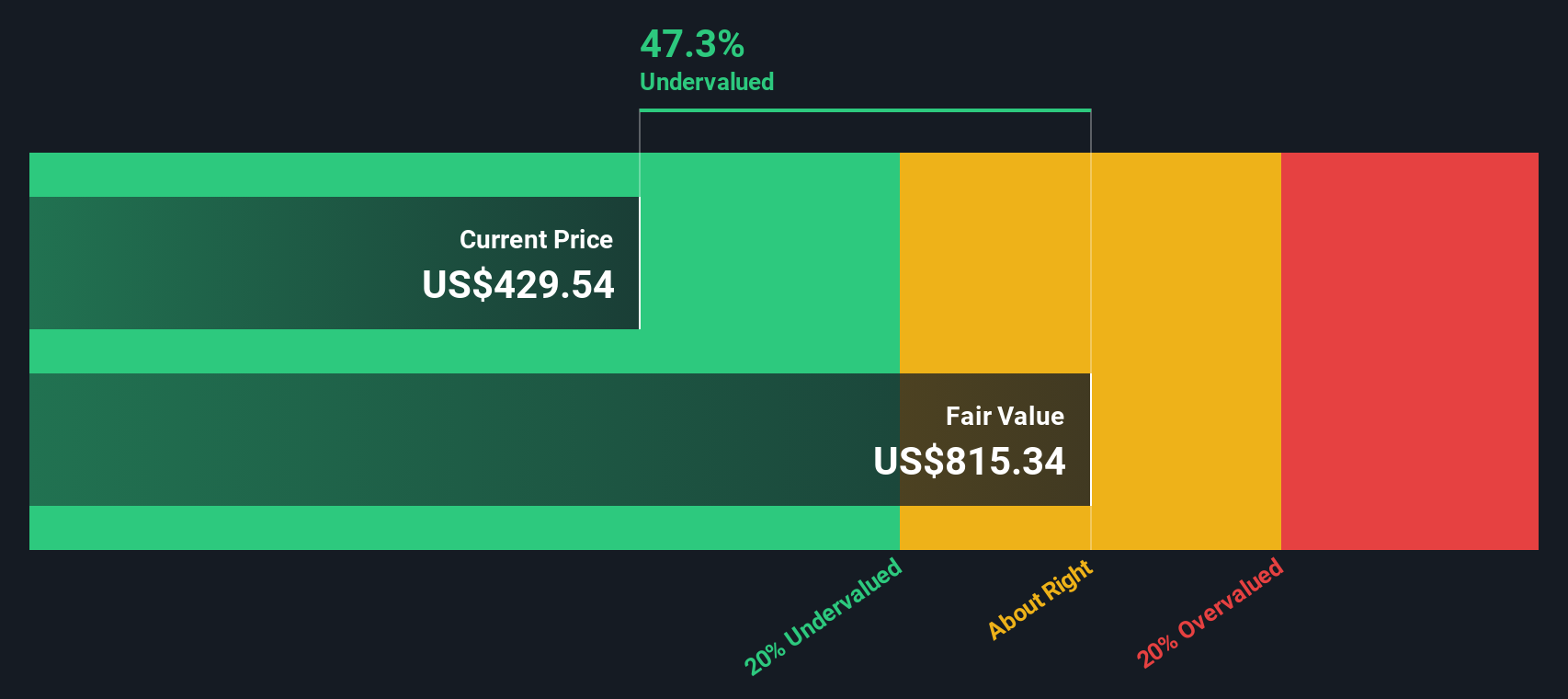

Auf der Grundlage dieser Cashflow-Projektionen errechnet das DCF-Modell den inneren Wert von HCA auf 815,34 $ pro Aktie. Da HCA mit einem Abschlag von 42,6 % auf diesen Wert gehandelt wird, deutet das Modell stark darauf hin, dass die Aktie zu den aktuellen Preisen unterbewertet ist.

Fazit: Die Fundamentaldaten von HCA Healthcare und das künftige Cashflow-Wachstum, wie sie vom DCF-Modell modelliert werden, lassen selbst nach einem starken Anstieg ein erhebliches Aufwärtspotenzial erwarten.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass HCA Healthcare um 42,6% unterbewertet ist. Verfolgen Sie diesen Wert in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie weitere unterbewertete Aktien.

Ansatz 2: HCA Healthcare Preis vs. Gewinn

Für etablierte, profitable Unternehmen wie HCA Healthcare ist das Kurs-Gewinn-Verhältnis (KGV) ein zuverlässiger Maßstab für die Bewertung der Aktie. Anhand des KGV können Anleger erkennen, wie viel sie für jeden Dollar der Unternehmensgewinne zahlen, was es zu einer praktischen Kennzahl für Unternehmen mit starken und vorhersehbaren Gewinnen macht.

Das Niveau, bei dem ein KGV als "normal" oder "fair" angesehen wird, hängt von Faktoren wie dem künftigen Ertragswachstum eines Unternehmens, der Stabilität dieser Erträge und den Risiken ab, die sowohl für das Unternehmen als auch für den Markt insgesamt gelten. Ein höheres erwartetes Wachstum oder ein geringeres Risiko können ein höheres KGV rechtfertigen, während ein langsameres Wachstum oder eine größere Unsicherheit das KGV eher nach unten ziehen.

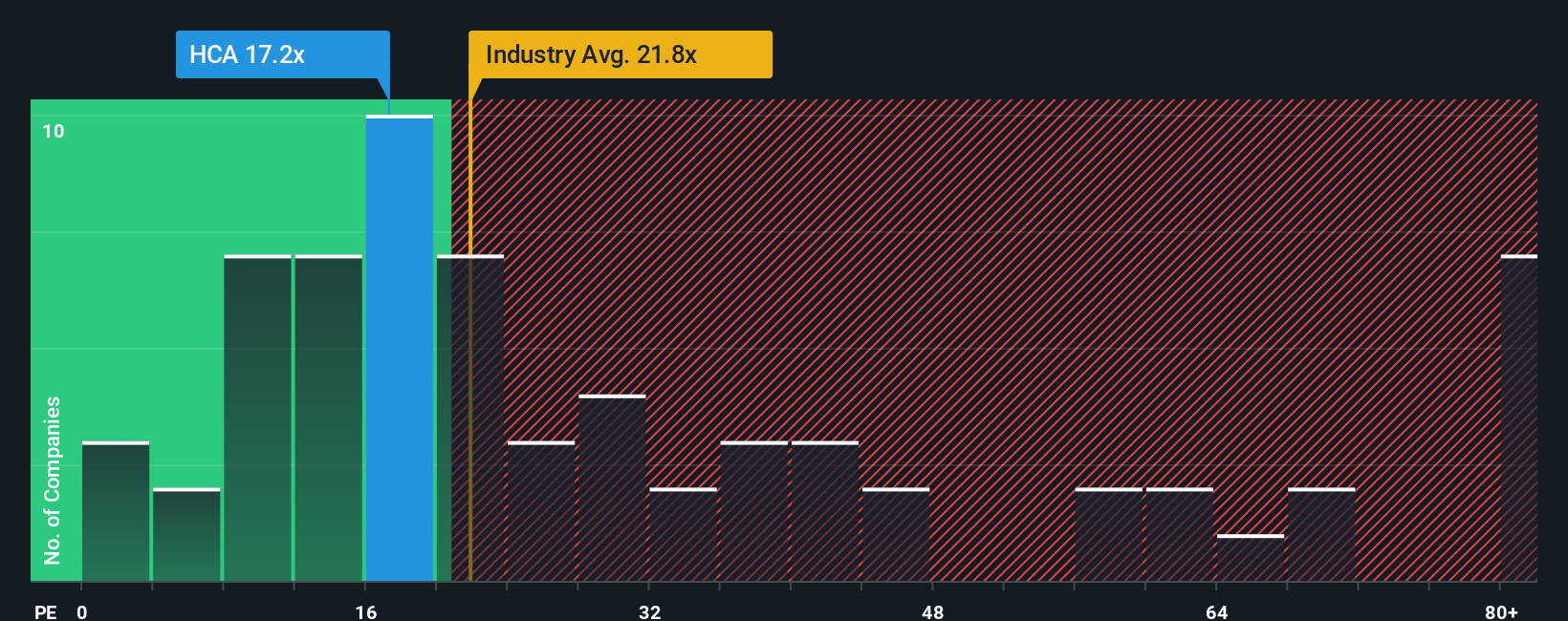

Gegenwärtig wird HCA Healthcare mit einem KGV von 17,3 gehandelt. Dies liegt sowohl unter dem Branchendurchschnitt von 21,6x als auch unter der Vergleichsgruppe mit 20,3x. Dies deutet darauf hin, dass HCA auf einer reinen Vergleichsbasis unterbewertet sein könnte. Allerdings spiegeln Peer- und Branchenvergleiche nicht alle einzigartigen Merkmale des Unternehmens wider.

An dieser Stelle kommt das "Fair Ratio" von Simply Wall St ins Spiel. Das faire Verhältnis für HCA wird mit dem 26,8-fachen berechnet, wobei nicht nur Branchen-Benchmarks, sondern auch die Gewinnwachstumsaussichten, Gewinnmargen, das Risikoprofil und die Marktkapitalisierung des Unternehmens berücksichtigt werden. Dieser Ansatz bietet eine nuanciertere, unternehmensspezifische Sichtweise, als wenn man sich nur auf breite Branchendurchschnitte oder Peer-Multiplikatoren stützt.

Vergleicht man das aktuelle KGV von HCA von 17,3 mit dem fairen Verhältnis von 26,8, so scheint der Aktienkurs eine beträchtliche Wertmarge zu bieten, was die Idee, dass die Aktie auf dem aktuellen Niveau unterbewertet ist, weiter unterstützt.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr HCA Healthcare-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist ein einfaches, aber leistungsfähiges Instrument, mit dem Sie die Geschichte hinter Ihrer Investitionsansicht erzählen können, indem Sie das, was Sie über die Zukunft von HCA Healthcare glauben (z. B. Umsatz-, Gewinn- und Fair-Value-Schätzungen) mit harten Zahlen verbinden. Durch die Verknüpfung dieser Geschichte mit einer Finanzprognose und einem berechneten fairen Wert gehen Narratives über Einheitsmodelle hinaus und verschaffen Ihnen einen maßgeschneiderten Vorteil.

Auf der Community-Seite von Simply Wall St können Anleger schnell Narratives erstellen und austauschen, so dass dieser Ansatz nicht nur für Finanzexperten, sondern für jeden zugänglich ist. Die Narrative werden in Echtzeit aktualisiert, sobald neue Nachrichten oder Ergebnisse veröffentlicht werden, damit Sie über neue Entwicklungen auf dem Laufenden bleiben und sofort eine Neubewertung vornehmen können. Sie können Gelegenheiten erkennen, indem Sie den aktuellen fairen Wert jedes Narrativs mit dem aktuellen Kurs von HCA vergleichen, so dass Ihre Kauf- oder Verkaufsentscheidung weniger vom Bauchgefühl als vielmehr von einer fundierten Überzeugung abhängt.

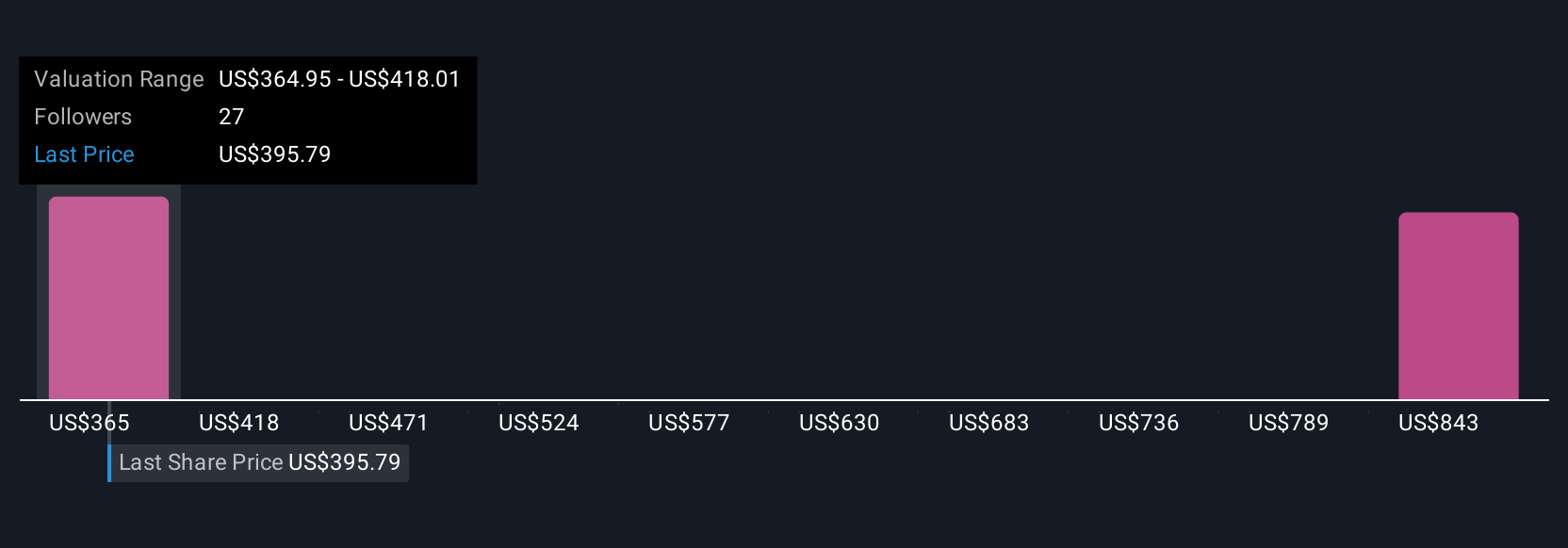

Einige Anleger glauben zum Beispiel, dass die aggressive Expansion von HCA den Kurs auf bis zu 449,0 $ pro Aktie treiben wird. Andere sehen den fairen Wert unter Berücksichtigung der Branchenrisiken und regulatorischen Bedenken eher bei 333,0 $. Mit Narratives können Sie diese Perspektiven abwägen oder Ihre eigenen erstellen und mit viel mehr Klarheit investieren.

Glauben Sie, dass die Geschichte von HCA Healthcare noch mehr zu bieten hat? Erstellen Sie Ihr eigenes Narrativ und lassen Sie es die Gemeinschaft wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob HCA Healthcare unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:HCA

Advertisement