Advertisement

Wie starke klinische Daten und optimistische Prognosen bei Edwards Lifesciences (EW) die Investment Story verändert haben

Simply Wall St

Rezensiert von Sasha Jovanovic

- In der vergangenen Woche meldete Edwards Lifesciences Ergebnisse für das dritte Quartal mit einem Umsatz von 1,55 Milliarden US-Dollar, hob seine Umsatzwachstumsprognose für das Gesamtjahr an, kündigte einen Übergangsplan für seinen CFO an und teilte neue belastbare klinische Daten zur Unterstützung seiner Mitral- und Trikuspidalklappentherapien mit.

- Diese klinischen Meilensteine, einschließlich der Langzeitleistung der Klappen und der realen Patientenergebnisse, untermauern die anhaltende Expansion von Edwards im Bereich der Transkatheter-Herztherapien und stärken die Führungsposition des Unternehmens bei kardiovaskulären Behandlungen der nächsten Generation.

- Wir werden untersuchen, wie sich diese verbesserten klinischen Ergebnisse und die aktualisierten Prognosen auf die Wachstumsaussichten und das Anlagekonzept von Edwards Lifesciences auswirken.

Wir haben 20 US-Aktien gefunden, für die im nächsten Jahr eine Dividendenrendite von über 6 % prognostiziert wird. Sehen Sie sich die vollständige Liste kostenlos an.

Edwards Lifesciences Investment-Narrativ - Zusammenfassung

Aktionäre von Edwards Lifesciences müssen an die nachhaltige, langfristige Akzeptanz von Transkatheter-Herztherapien und an die Fähigkeit des Unternehmens glauben, diese angesichts sich entwickelnder klinischer Standards und konkurrierender Marktkräfte umzusetzen. Der wichtigste kurzfristige Katalysator bleibt jedoch die behördliche Ausweitung der TAVR-Indikationen, während das Hauptrisiko nach wie vor der Ertragsdruck durch Tarifauswirkungen ist.

Unter den jüngsten Ankündigungen sticht die Präsentation der Sieben-Jahres-Ergebnisse der PARTNER 3-Studie hervor, die die Beständigkeit und langfristige Leistungsfähigkeit der TAVR-Plattform von Edwards unterstreicht. Dies ist für Anleger, die die wichtige TAVR-Chance verfolgen, von Bedeutung, da eine solide klinische Validierung der Schlüssel sowohl für die Akzeptanz durch die Ärzte als auch für den Fortschritt bei der Zulassung ist - zwei Faktoren, die sowohl für das Aufwärtspotenzial als auch für die kurzfristige Umsatzdynamik von wesentlicher Bedeutung sind.

Im Gegensatz dazu sollten Anleger im Auge behalten, wie sich die Abhängigkeit des Unternehmens von Zöllen auf die Gewinnmargen im Jahr 2026 auswirken könnte, wenn...

Lesen Sie den vollständigen Bericht über Edwards Lifesciences (kostenlos!)

Edwards Lifesciences wird bis 2028 voraussichtlich einen Umsatz von 7,6 Milliarden US-Dollar und einen Gewinn von 1,8 Milliarden US-Dollar erzielen. Diese Prognose geht von einem jährlichen Umsatzwachstum von 10,0 % und einem Gewinnanstieg von etwa 0,4 Mrd. $ gegenüber den derzeitigen 1,4 Mrd. $ aus.

Entdecken Sie, wie die Prognosen von Edwards Lifesciences einen fairen Wert von 88,83 $ ergeben, was einem Aufwärtspotenzial von 7 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Perspektiven

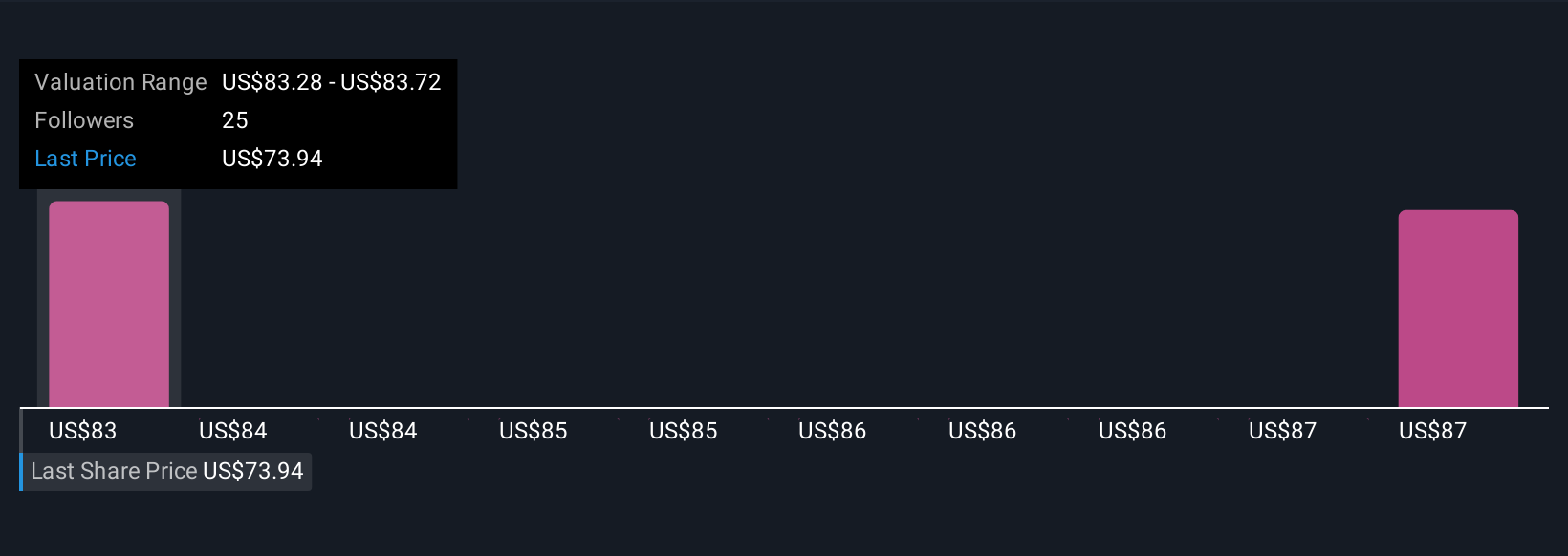

Die Mitglieder der Simply Wall St Community haben zwei Fair-Value-Schätzungen für Edwards Lifesciences abgegeben, die zwischen 81,78 und 88,83 US-Dollar pro Aktie liegen. Die Meinungen gehen zwar auseinander, aber die jüngsten Meilensteine der klinischen Studien könnten einige dazu ermutigen, die Aussichten für TAVR-Zulassungen und das langfristige Wachstumspotenzial zu überdenken.

Entdecken Sie 2 weitere Fair-Value-Schätzungen zu Edwards Lifesciences - warum die Aktie nur 81,78 US-Dollar wert sein könnte!

Erstellen Sie Ihr eigenes Edwards Lifesciences-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihr eigenes in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Edwards Lifesciences-Forschung ist unsere Analyse, die 1 wichtige Belohnung hervorhebt, die Ihre Investitionsentscheidung beeinflussen könnte.

- Unser kostenloser Edwards Lifesciences-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen erleichtert, die allgemeine finanzielle Gesundheit von Edwards Lifesciences auf einen Blick zu beurteilen.

Suchen Sie nach alternativen Gelegenheiten?

Unsere täglichen Scans zeigen Ihnen Aktien mit Ausbruchspotenzial. Lassen Sie sich diese Chance nicht entgehen:

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

- Das Ende von Krebs? Diese 29 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

- Diese Technologie könnte Computer ersetzen: Entdecken Sie 27 Aktien, die daran arbeiten, das Quantencomputing Wirklichkeit werden zu lassen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Edwards Lifesciences unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:EW

Advertisement