Advertisement

Ist Elevance Health nach den Nachrichten über die Partnerschaft und der jüngsten Kurserholung eine Chance?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob Elevance Health zu den heutigen Kursen wirklich ein Schnäppchen ist? Damit sind Sie nicht allein. Die Bewertung von Aktien aus dem Gesundheitswesen kann Möglichkeiten aufzeigen, die die meisten Anleger übersehen.

- Der Aktienkurs ist in der letzten Woche um 4,4 % gestiegen, liegt aber im letzten Monat immer noch um 6,3 % und auf Jahressicht um 17,9 % im Minus, was auf einen Stimmungsumschwung bei den langfristigen Aussichten des Unternehmens hindeutet.

- Nachrichten über strategische Partnerschaften und laufende Reformen in der Gesundheitsbranche haben Elevance Health wieder in den Fokus gerückt. Sowohl Analysten als auch Investoren beobachten das Unternehmen genau, da diese Entwicklungen die Erwartungen an das zukünftige Wachstum des Unternehmens verändern könnten.

- Nach unseren detaillierten Überprüfungen erreicht Elevance Health eine 5 von 6 Punkten bei den Unterbewertungskennzahlen, was für Anleger, die einen Wert suchen, recht überzeugend ist. Sehen wir uns an, wie wir anhand verschiedener Bewertungsmethoden zu dieser Zahl kommen, und bleiben Sie dran, um am Ende eine noch tiefere Perspektive zu erhalten.

Ansatz 1: Elevance Health Discounted Cash Flow (DCF)-Analyse

Ein Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es die künftigen Cashflows prognostiziert und sie auf den heutigen Wert abzinst. Dieser Ansatz gibt Anlegern Aufschluss darüber, ob eine Aktie unter oder über ihrem geschätzten Wert gehandelt wird, der auf den zugrunde liegenden Fundamentaldaten des Unternehmens basiert.

Für Elevance Health beläuft sich der zuletzt verfügbare Free Cash Flow (FCF) auf 3,58 Mrd. $. Analysten gehen davon aus, dass der FCF weiterhin stetig wachsen wird und der erwartete jährliche Cashflow bis 2029 8,69 Mrd. $ übersteigen wird. Während die Schätzungen der Analysten in der Regel bis zu fünf Jahre umfassen, werden weitere Projektionen extrapoliert, die zeigen, dass der freie Cashflow im Jahr 2035 möglicherweise mehr als 12,38 Mrd. $ erreichen könnte.

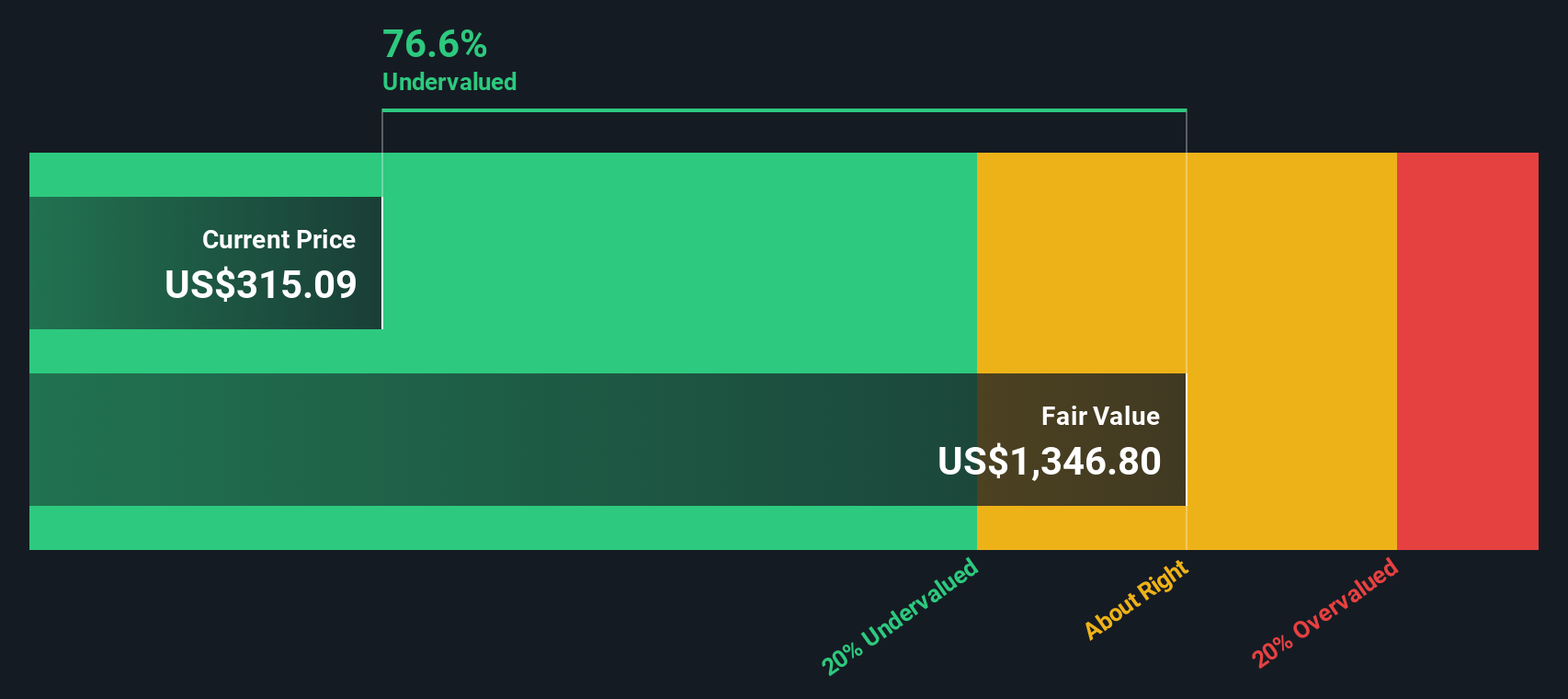

Wenn diese Zahlen auf die Gegenwart abgezinst werden, schätzt das Modell einen inneren Wert von 1.082 $ pro Aktie. Dies ist rund 69,7 % höher als der aktuelle Aktienkurs. Dieser beträchtliche Abschlag auf den inneren Wert deutet stark darauf hin, dass Elevance Health unter Verwendung dieser strengen DCF-Methode unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Elevance Health um 69,7% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 880 weitere unterbewertete Aktien auf der Basis von Cashflows.

Ansatz 2: Elevance Health Kurs vs. Gewinn

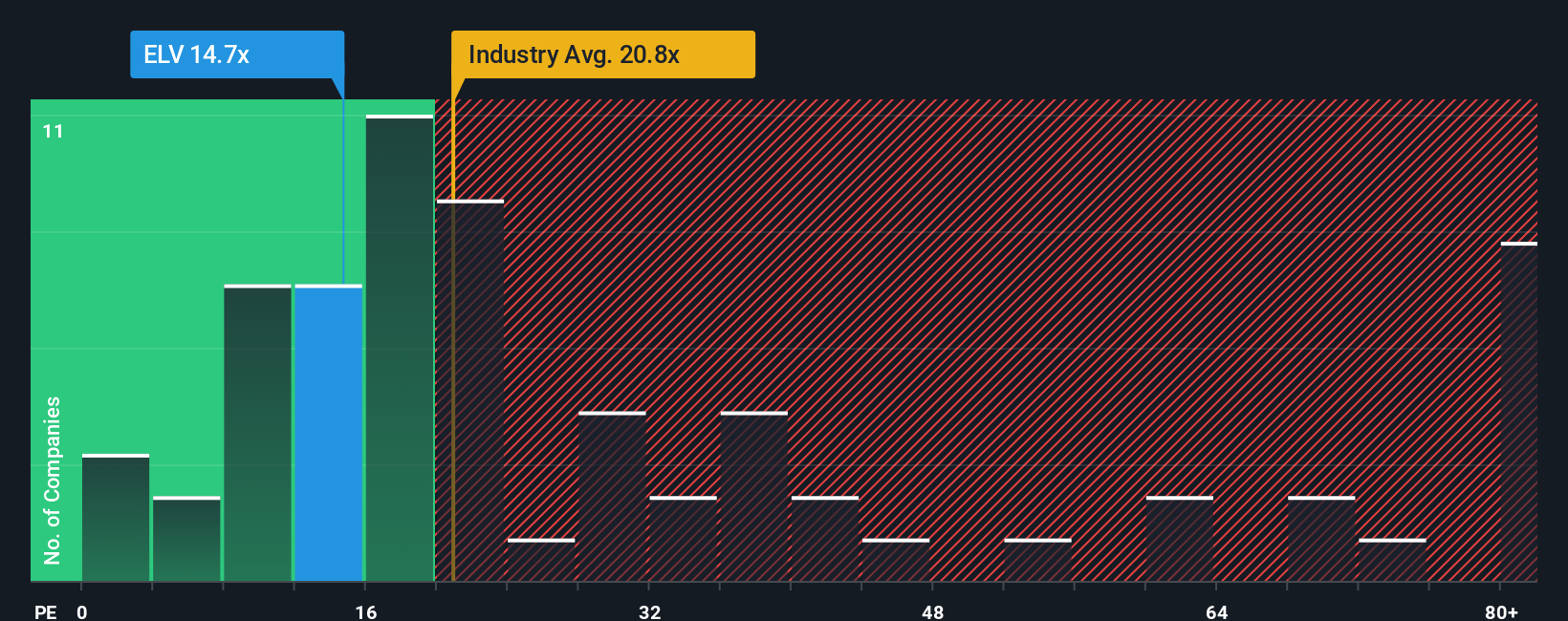

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für die Beurteilung von profitablen Unternehmen wie Elevance Health. Da es den aktuellen Aktienkurs eines Unternehmens zu seinem Gewinn pro Aktie in Beziehung setzt, bietet es eine klare Momentaufnahme dessen, wie viel die Anleger bereit sind, für jeden Dollar Gewinn zu zahlen. Dadurch eignet sich PE besonders für die Bewertung etablierter Unternehmen mit konstanten Gewinnen, da es die aktuelle Rentabilität widerspiegelt, die im Gesundheitssektor ein wichtiger Faktor ist.

Die Wachstumserwartungen und das Risiko spielen eine zentrale Rolle dabei, was als "normales" oder "faires" KGV gilt. Schnell wachsende Unternehmen oder solche mit geringerem Risikoprofil weisen in der Regel höhere Multiplikatoren auf, da die Anleger bereit sind, mehr für künftige Erträge zu zahlen. Umgekehrt drücken ein geringeres Wachstum oder ein höheres Risiko den Multiplikator tendenziell nach unten. Deshalb ist es wichtig, relevante Benchmarks für den Kontext heranzuziehen.

Elevance Health wird derzeit mit 13,2x Gewinn bewertet. Dies liegt deutlich unter dem Branchendurchschnitt des Gesundheitswesens von 22,0x und auch deutlich unter dem Durchschnitt der Wettbewerber, der bei 26,5x liegt. Anstatt sich jedoch nur auf breite Branchen- oder Vergleichsgruppenvergleiche zu verlassen, führt Simply Wall St das "faire Verhältnis" ein. Diese firmeneigene Kennzahl berücksichtigt die einzigartigen Wachstumsaussichten von Elevance Health, die Gewinnmargen, die Marktkapitalisierung und das Risikoprofil und bietet so eine maßgeschneiderte Sicht auf den fairen Wert. Im Fall von Elevance Health liegt das faire Verhältnis bei 32,4x, was darauf hinweist, dass die aktuelle Bewertung selbst nach Berücksichtigung unternehmensspezifischer Faktoren stark abgezinst erscheint.

Mit einem Kurs von 13,2x gegenüber einem fairen Verhältnis von 32,4x erscheint die Aktie nach diesem Maßstab deutlich unterbewertet.

Ergebnis: UNTERBELASTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1404 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Elevance Health Narrative

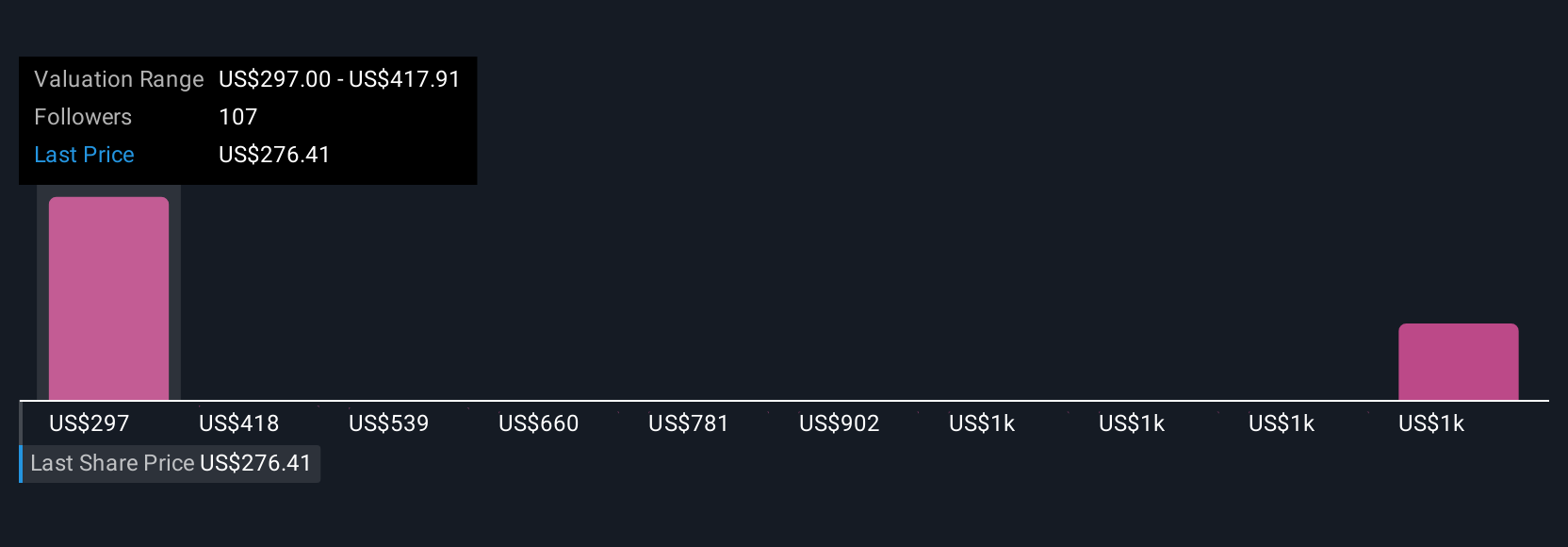

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist eine prägnante Geschichte, die Investoren erstellen und die ihre Sicht auf die Zukunft eines Unternehmens zusammenfasst, einschließlich ihrer eigenen Schätzungen für Umsatz, Gewinn, Margen und den ihrer Meinung nach fairen Wert. Narratives gehen über die Zahlen hinaus, indem sie den realen Kontext und die Aussichten eines Unternehmens mit einer personalisierten Finanzprognose verbinden. Dieser Prozess hilft Ihnen, die Verbindung zwischen Ihrer Investitionsthese und dem, was die Aktie Ihrer Meinung nach wert ist, klar zu erkennen.

Narratives sind direkt auf der Community-Seite von Simply Wall St verfügbar und lassen sich leicht erstellen und anpassen, was sie zu einem beliebten Tool macht, das von Millionen genutzt wird. Durch den Vergleich Ihres fairen Wertes mit dem aktuellen Marktpreis bieten Narratives einen dynamischen Weg, um zu entscheiden, wann Sie kaufen oder verkaufen sollten, und werden sofort aktualisiert, wenn neue Nachrichten, Ergebnisse oder Marktbedingungen auftauchen. Ein Anleger könnte beispielsweise den anhaltenden Kostendruck und die vorsichtigen Gewinnprognosen von Elevance Health sehen, was ihn zu einem reservierten fairen Wert bei 297 $ führt. Ein anderer Anleger mit einer optimistischeren Sichtweise auf operative Verbesserungen und das Wachstum von Medicare Advantage könnte einen fairen Wert von 507 $ zuweisen. Beide Sichtweisen legen die Geschichte hinter ihren Zahlen mit einem Narrative transparent offen.

Glauben Sie, dass hinter der Geschichte von Elevance Health mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Elevance Health unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:ELV

Advertisement