Unangenehme Überraschungen könnten auf die Aktien von Quest Diagnostics Incorporated (NYSE:DGX) zukommen

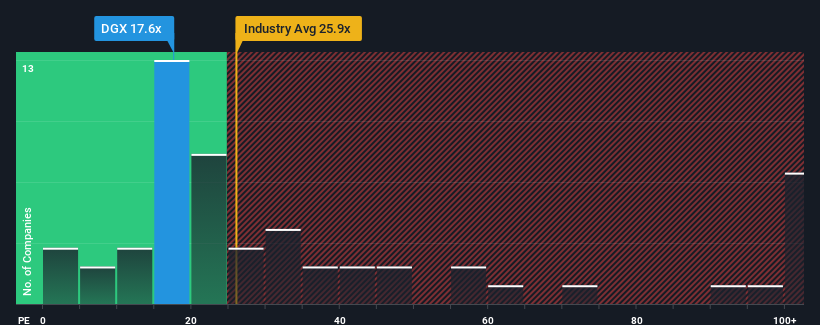

Es gibt wohl nicht viele, die das Kurs-Gewinn-Verhältnis (KGV) von Quest Diagnostics Incorporated(NYSE:DGX) von 17,6 für erwähnenswert halten, wenn der Median des KGV in den Vereinigten Staaten bei etwa 17 liegt. Dies mag zwar nicht auffallen, aber wenn das KGV nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung übersehen.

Mit Gewinnen, die in letzter Zeit stärker zurückgingen als die des Marktes, hat sich Quest Diagnostics sehr träge verhalten. Eine Möglichkeit ist, dass das KGV moderat ist, weil die Anleger davon ausgehen, dass sich die Gewinnentwicklung des Unternehmens schließlich im Einklang mit den meisten anderen Unternehmen auf dem Markt vollziehen wird. Wenn Sie immer noch an das Unternehmen glauben, wäre es Ihnen lieber, wenn es keine Gewinneinbußen zu verzeichnen hätte. Oder zumindest würden Sie hoffen, dass es nicht weiter unterdurchschnittlich abschneidet, wenn Ihr Plan darin besteht, einige Aktien zu kaufen, während es nicht in der Gunst steht.

Sehen Sie sich unsere neueste Analyse zu Quest Diagnostics an

Gibt es ein Wachstum für Quest Diagnostics?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Quest Diagnostics ein ähnliches Wachstum wie der Markt erzielen.

Rückblickend hat das Unternehmen im letzten Jahr einen frustrierenden Gewinnrückgang von 6,5 % zu verzeichnen. Infolgedessen sind auch die Gewinne von vor drei Jahren insgesamt um 28 % gesunken. Dementsprechend hätten sich die Aktionäre über die mittelfristigen Gewinnwachstumsraten enttäuscht geäußert.

Was die Aussichten angeht, so dürften die Analysten, die das Unternehmen beobachten, für die nächsten drei Jahre ein Wachstum von 7,5 % pro Jahr erwarten. Das ist deutlich weniger als das für den Gesamtmarkt prognostizierte Wachstum von 10 % pro Jahr.

Vor diesem Hintergrund ist es verwunderlich, dass das Kurs-Gewinn-Verhältnis von Quest Diagnostics im Einklang mit den meisten anderen Unternehmen steht. Offensichtlich sind viele Anleger des Unternehmens weniger pessimistisch als die Analysten vermuten und sind nicht bereit, sich von ihren Aktien zu trennen. Es wird schwierig sein, diese Kurse zu halten, da dieses Niveau des Gewinnwachstums die Aktie wahrscheinlich irgendwann belasten wird.

Das Wichtigste zum Schluss

Es wird behauptet, dass das Kurs-Gewinn-Verhältnis in bestimmten Branchen ein minderwertiger Maßstab für den Wert ist, aber es kann ein aussagekräftiger Indikator für die Unternehmensstimmung sein.

Unsere Untersuchung der Analystenprognosen von Quest Diagnostics hat ergeben, dass die schlechteren Gewinnaussichten das Kurs-Gewinn-Verhältnis nicht so stark beeinflussen, wie wir es vorhergesagt hätten. Wenn wir eine schwache Gewinnprognose und ein langsameres Wachstum als der Markt sehen, vermuten wir, dass der Aktienkurs zu fallen droht und das moderate KGV sinkt. Solange sich diese Bedingungen nicht verbessern, ist es schwierig, diese Preise als angemessen zu akzeptieren.

Sie sollten immer an die Risiken denken. In diesem Fall haben wir 1 Warnzeichen für Quest Diagnostics ausgemacht, das Sie beachten sollten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über Quest Diagnostics zu überdenken, sollten Sie sich unsere interaktive Liste hochwertiger Aktien ansehen, um eine Vorstellung davon zu bekommen, was es sonst noch gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Quest Diagnostics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.