Advertisement

Reichen die jüngsten Zulassungserfolge von Boston Scientific aus, um den steigenden Aktienkurs zu stützen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Boston Scientific ein versteckter Wert, ein überbewerteter Star oder etwas dazwischen ist? Dann sind Sie hier richtig, wenn Sie wissen wollen, was die Zahlen wirklich aussagen.

- Die Aktie hat in letzter Zeit für Aufsehen gesorgt: Sie ist in der letzten Woche um 5,3 % gestiegen und hat im letzten Jahr 17,3 % zugelegt. In den letzten fünf Jahren hat die Aktie sogar um 203,9 % zugelegt.

- Diese Dynamik folgt auf Nachrichten über neue behördliche Zulassungen für wichtige Produkte und neue Partnerschaftsankündigungen. Beide Entwicklungen stimmen die Anleger hinsichtlich der Wachstumsaussichten von Boston Scientific optimistisch. Die jüngste Expansion des Unternehmens in neue Märkte ist auch bei Analysten, die Innovationen im Gesundheitswesen verfolgen, ein Thema.

- Trotz dieses positiven Hintergrunds erreicht Boston Scientific nur 1/6 unserer Bewertung als unterbewertet, so dass es mehr über die aktuelle Bewertung des Unternehmens herauszufinden gilt. Schauen wir uns die Bewertungsmethoden an, die üblicherweise für Aktien wie Boston Scientific verwendet werden, und untersuchen wir, was diese Ansätze möglicherweise übersehen.

Boston Scientific erreicht bei unseren Bewertungstests nur 1/6 der Punkte. Sehen Sie sich an, welche anderen roten Fahnen wir in der vollständigen Aufschlüsselung der Bewertung gefunden haben.

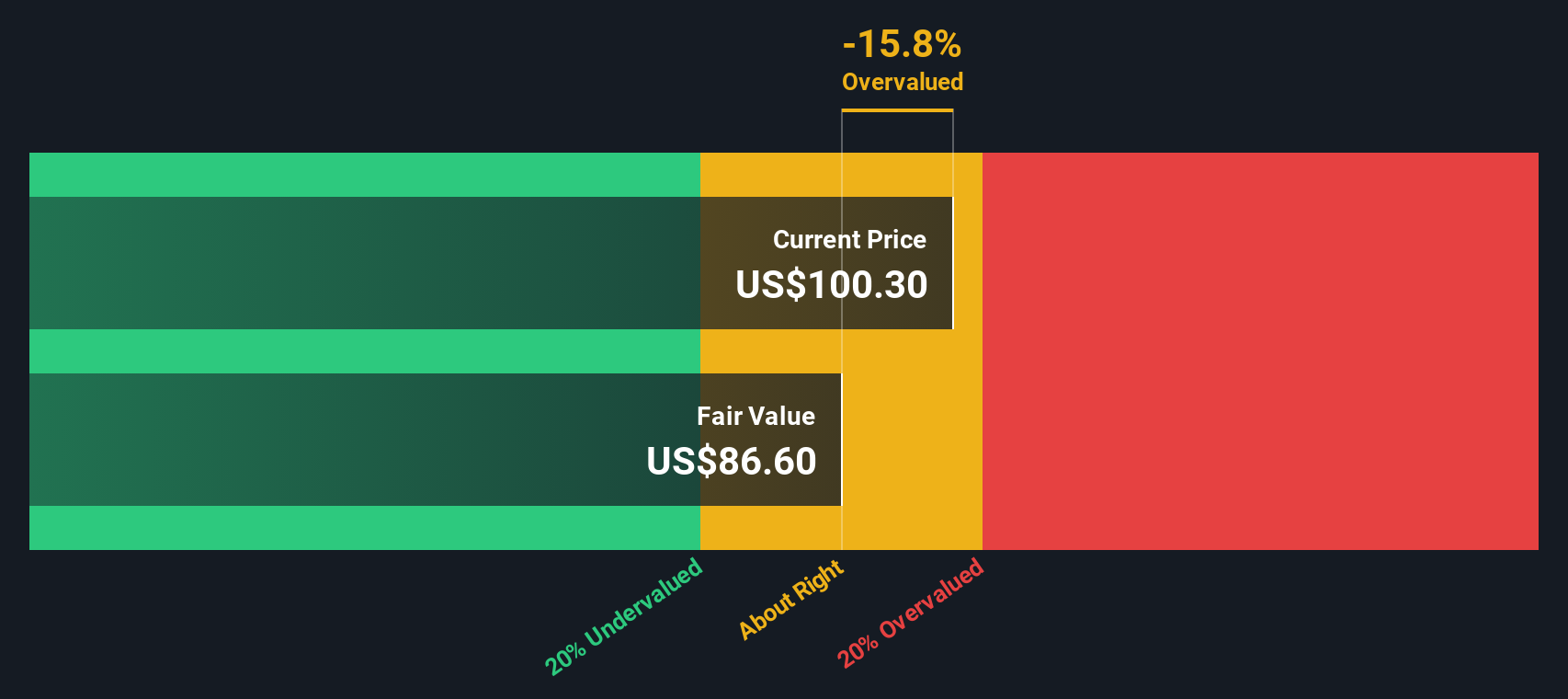

Ansatz 1: Boston Scientific Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf ihren aktuellen Wert abzinst. Mit diesem Ansatz wird versucht, die Frage zu beantworten: Was sind die zukünftigen Cashflows von Boston Scientific in heutigen Dollar wert?

Der ausgewiesene Free Cash Flow von Boston Scientific betrug in den letzten zwölf Monaten 3,77 Milliarden Dollar. Die Analysten geben Wachstumsprognosen für die nächsten fünf Jahre ab, und darüber hinaus extrapoliert Simply Wall St weitere Erwartungen. Zum Beispiel erreicht der prognostizierte Free Cash Flow im Jahr 2035 6,26 Milliarden US-Dollar, was laut diesen Prognosen ein anhaltendes Wachstum von Jahr zu Jahr bedeutet. Die Prognosen der Analysten deuten darauf hin, dass der Free Cash Flow bis 2027 auf 4,46 Mrd. USD ansteigen wird, wobei die extrapolierten Zuwächse in den Folgejahren bescheidener ausfallen.

Auf der Grundlage dieses zweistufigen DCF-Modells (Free Cash Flow to Equity) ergibt sich ein geschätzter innerer Wert je Aktie von 66,94 $. Vergleicht man diesen Wert jedoch mit dem aktuellen Aktienkurs von Boston Scientific, so zeigt sich eine deutliche Diskrepanz: Das DCF-Modell deutet darauf hin, dass die Aktie zu den heutigen Kursen um 55,6 % überbewertet ist.

Ergebnis: ÜBERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Boston Scientific um 55,6 % überbewertet sein könnte. Entdecken Sie 865 unterbewertete Aktien oder erstellen Sie Ihren eigenen Screener, um bessere Wertmöglichkeiten zu finden.

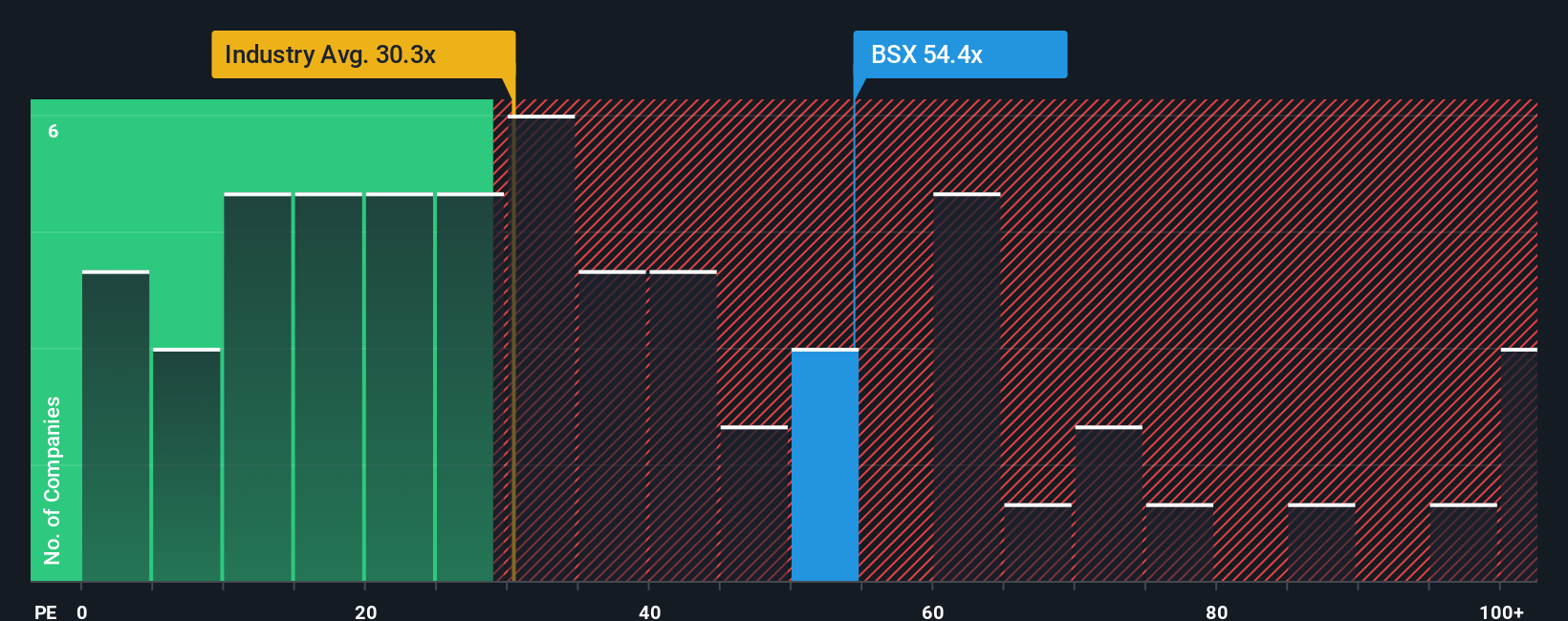

Ansatz 2: Boston Scientific Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für profitable Unternehmen wie Boston Scientific. Es hilft den Anlegern dabei, abzuschätzen, wie viel sie für jeden Dollar des Unternehmensgewinns zahlen, und ist daher besonders nützlich für Unternehmen mit stetigen Gewinnen.

Wachstumserwartungen und Risiken können einen großen Einfluss darauf haben, was als "normales" oder "faires" KGV angesehen wird. Unternehmen mit guten Wachstumsprognosen oder geringeren Risiken werden oft mit höheren KGVs gehandelt. Unternehmen mit unsicheren Aussichten oder höherer Volatilität weisen in der Regel niedrigere Quotienten auf.

Boston Scientific wird derzeit mit einem KGV von 55,3x gehandelt. Damit liegt es deutlich über dem Branchendurchschnitt für medizinische Geräte von 28,1x und auch über dem Durchschnitt der nächstgrößeren Unternehmen von 41,0x. Dies deutet darauf hin, dass der Markt ein schnelleres Wachstum oder ein geringeres Risiko für Boston Scientific im Vergleich zu seinem Sektor und seinen Konkurrenten einpreist.

Um einen besseren Kontext zu schaffen, schätzt das "faire Verhältnis" von Simply Wall St, welches KGV für Boston Scientific derzeit gerechtfertigt ist, indem Elemente wie Gewinnwachstum, Gewinnspannen, Branchenstandards, Unternehmensgröße und Geschäftsrisiken berücksichtigt werden. Dieser Ansatz ist präziser als die Betrachtung von Vergleichsunternehmen oder der Branche, da Unternehmen oft einzigartige Stärken oder Herausforderungen haben, die Durchschnittswerte übersehen können.

Das faire Verhältnis von Boston Scientific wird mit 38,9x berechnet. Mit einem tatsächlichen KGV von 55,3 liegt die Aktie deutlich über ihrem fairen Verhältnis, was darauf hindeutet, dass sie nach diesem Maßstab überbewertet ist.

Ergebnis: ÜBERBEWERTET

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1370 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Boston Scientific-Narrativ

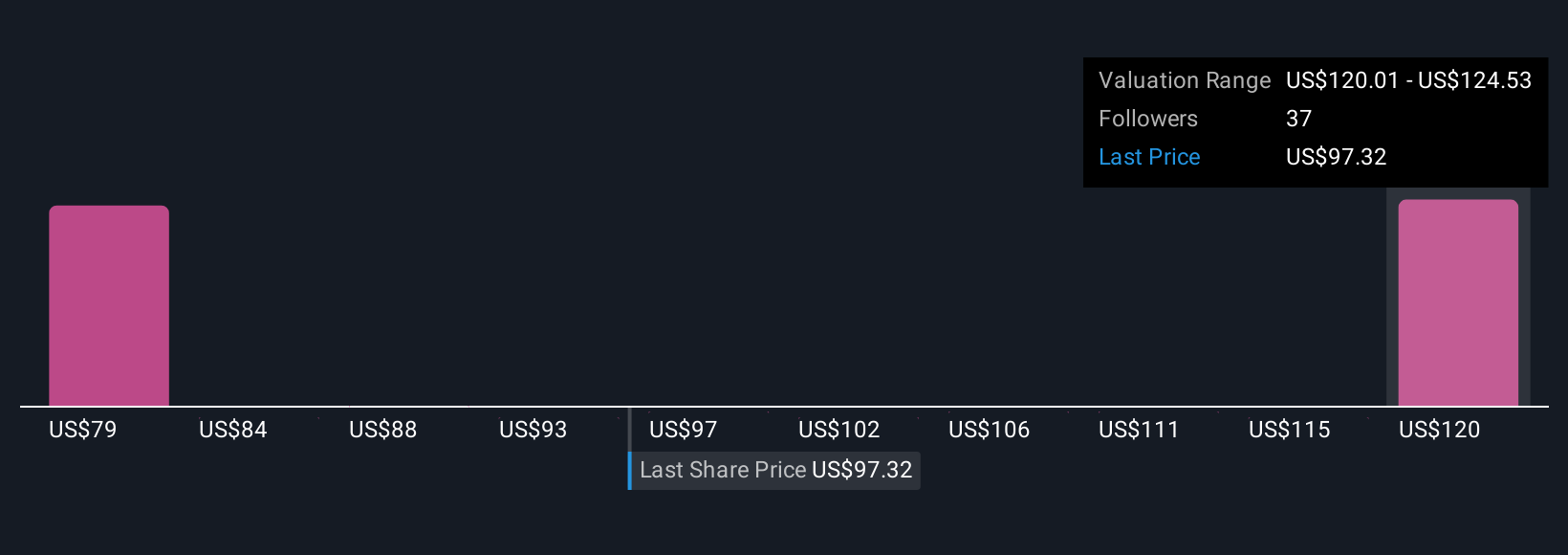

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen die Narrative vorstellen. Ein Narrativ ist Ihre persönliche Investmentstory, die Ihre Sicht auf die Zukunft von Boston Scientific, einschließlich der Entwicklung von Umsatz, Gewinn und Gewinnmargen, mit einem fairen Wert verbindet, der Ihre eigenen Annahmen und Überlegungen widerspiegelt.

Narratives verbinden die Geschichte des Unternehmens, wie z. B. die Einführung neuer Produkte oder regulatorische Risiken, mit Finanzprognosen und einem berechneten fairen Wert. Diese Verbindung macht Investitionsentscheidungen aussagekräftiger und umsetzbar. Dieses Tool steht jedem auf der Plattform von Simply Wall St zur Verfügung, direkt auf der von Millionen von Anlegern genutzten Community-Seite.

Mit Narratives können Sie sofort sehen, ob der aktuelle Kurs von Boston Scientific auf der Grundlage Ihres Szenarios attraktiv ist. Dies kann Ihnen bei der Entscheidung helfen, wann es an der Zeit ist, zu kaufen oder zu verkaufen. Narratives werden automatisch aktualisiert, sobald neue Nachrichten oder Gewinne veröffentlicht werden, so dass Ihre Ansicht aktuell und relevant bleibt.

Zum Beispiel könnten zwei Investoren Boston Scientific prüfen. Der eine sieht Chancen durch Übernahmen und Innovationen und könnte bis 2028 einen Gewinn von 4,8 Mrd. USD und einen fairen Wert von etwa 140 USD pro Aktie prognostizieren. Ein anderer, der sich auf Margenrisiken und Wettbewerbsbedrohungen konzentriert, könnte für 2028 einen Gewinn von nur 3,6 Mrd. USD und einen fairen Wert von 99 USD pro Aktie schätzen.

Glauben Sie, dass an der Geschichte von Boston Scientific noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Boston Scientific unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:BSX

Advertisement