Advertisement

Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Es ist nur natürlich, die Bilanz eines Unternehmens zu betrachten, wenn man prüft, wie risikoreich es ist, da Schulden oft eine Rolle spielen, wenn ein Unternehmen zusammenbricht. Wichtig ist, dass Tactile Systems Technology, Inc.(NASDAQ:TCMD) Schulden hat. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Wann ist Verschuldung ein Problem?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem niedrigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Bei der Betrachtung der Verschuldung eines Unternehmens sollte man zunächst die liquiden Mittel und die Verschuldung zusammen betrachten.

Siehe unsere neueste Analyse für Tactile Systems Technology

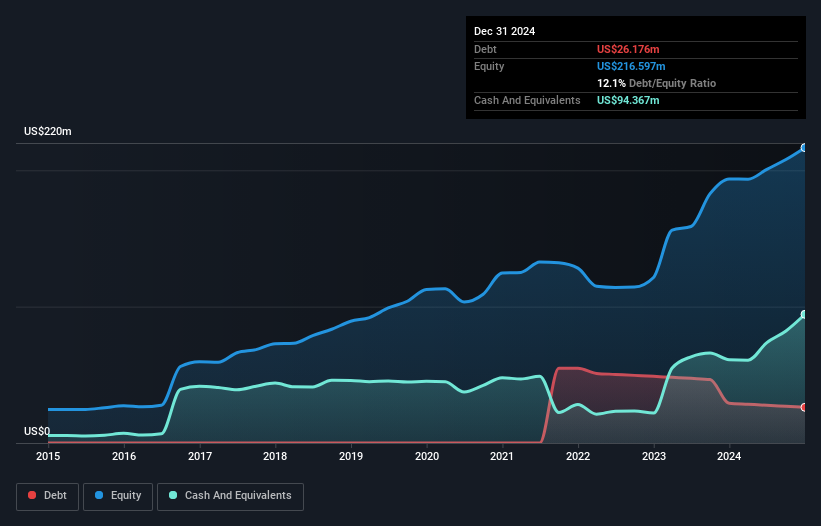

Wie hoch ist die Verschuldung von Tactile Systems Technology?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Tactile Systems Technology im Dezember 2024 Schulden in Höhe von 26,2 Mio. US-Dollar hatte, gegenüber 29,1 Mio. US-Dollar ein Jahr zuvor. Aus der Bilanz geht jedoch hervor, dass das Unternehmen über 94,4 Mio. USD an Barmitteln verfügt, so dass es tatsächlich 68,2 Mio. USD an Nettobarmitteln hat.

Wie gesund ist die Bilanz von Tactile Systems Technology?

Wenn wir die letzten Bilanzdaten näher betrachten, sehen wir, dass Tactile Systems Technology Verbindlichkeiten in Höhe von 40,7 Mio. US$ hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 40,6 Mio. US$, die danach fällig werden. Demgegenüber stehen 94,4 Mio. US$ an Barmitteln und 59,5 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig sind. Das Unternehmen verfügt also über 72,5 Mio. US$ mehr liquide Mittel als Gesamtverbindlichkeiten.

Es ist gut zu sehen, dass Tactile Systems Technology über reichlich Liquidität in seiner Bilanz verfügt, was auf ein konservatives Management der Verbindlichkeiten schließen lässt. Da das Unternehmen über eine leicht ausreichende kurzfristige Liquidität verfügt, glauben wir nicht, dass es Probleme mit seinen Kreditgebern haben wird. Kurz gesagt, Tactile Systems Technology verfügt über Nettoliquidität, so dass man mit Fug und Recht sagen kann, dass das Unternehmen keine hohe Schuldenlast hat!

Darüber hinaus hat Tactile Systems Technology sein EBIT in den letzten zwölf Monaten um 42 % gesteigert, und dieses Wachstum wird es leichter machen, die Schulden zu bewältigen. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden, ob Tactile Systems Technology in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. Tactile Systems Technology mag zwar über Nettobarmittel in der Bilanz verfügen, aber es ist dennoch interessant zu sehen, wie gut das Unternehmen seinen Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umwandelt, da dies sowohl den Bedarf an Schulden als auch die Fähigkeit, Schulden zu verwalten, beeinflussen wird. In den letzten beiden Jahren hat Tactile Systems Technology tatsächlich mehr freien Cashflow als EBIT erwirtschaftet. Es gibt nichts Besseres als eingehende Barmittel, wenn es darum geht, in der Gunst Ihrer Kreditgeber zu bleiben.

Resümee

Es ist zwar immer sinnvoll, die Verschuldung eines Unternehmens zu untersuchen, aber in diesem Fall verfügt Tactile Systems Technology über 68,2 Mio. USD an Nettobarmitteln und eine anständig aussehende Bilanz. Und es beeindruckte uns mit einem freien Cashflow von 38 Mio. US$, was 189 % seines EBIT entspricht. Unterm Strich finden wir die Verschuldung von Tactile Systems Technology überhaupt nicht bedenklich. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Allerdings liegt nicht das gesamte Investitionsrisiko in der Bilanz - weit gefehlt. Wir haben zum Beispiel 1 Warnzeichen für Tactile Systems Technology identifiziert , das Sie beachten sollten.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Tactile Systems Technology unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:TCMD

Tactile Systems Technology

Advertisement