David Iben brachte es auf den Punkt, als er sagte: "Volatilität ist kein Risiko, um das wir uns kümmern. Was uns interessiert, ist die Vermeidung eines dauerhaften Kapitalverlusts. Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wir können sehen, dass Pro-Dex, Inc.(NASDAQ:PDEX) Schulden in seinem Geschäft einsetzt. Aber sollten sich die Aktionäre über die Verwendung von Schulden Sorgen machen?

Wann ist Verschuldung gefährlich?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Ein wesentlicher Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Ein häufigerer (aber immer noch kostspieliger) Vorgang ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Bei der Betrachtung der Verschuldung eines Unternehmens sollten zunächst die liquiden Mittel und die Schulden zusammen betrachtet werden.

Sehen Sie sich unsere neueste Analyse für Pro-Dex an

Wie hoch ist die Verschuldung von Pro-Dex?

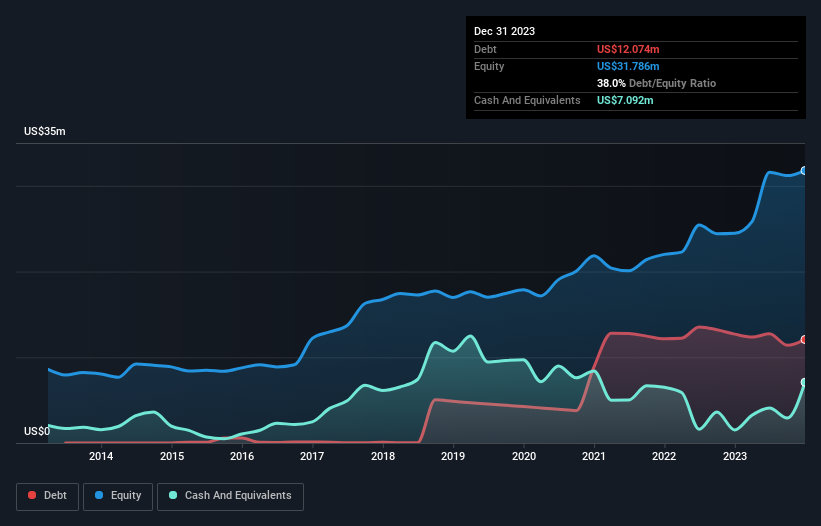

Wie Sie unten sehen können, hatte Pro-Dex im Dezember 2023 Schulden in Höhe von 12,1 Mio. USD, gegenüber 12,7 Mio. USD ein Jahr zuvor. Da das Unternehmen jedoch über eine Barreserve von 7,09 Mio. US$ verfügt, ist seine Nettoverschuldung mit etwa 4,98 Mio. US$ geringer.

Wie solide ist die Bilanz von Pro-Dex?

Laut der letzten gemeldeten Bilanz hatte Pro-Dex Verbindlichkeiten in Höhe von 9,99 Mio. US$, die innerhalb von 12 Monaten fällig waren, und Verbindlichkeiten in Höhe von 9,65 Mio. US$, die nach 12 Monaten fällig waren. Andererseits verfügte das Unternehmen über Barmittel in Höhe von 7,09 Mio. US$ und Forderungen im Wert von 13,2 Mio. US$, die innerhalb eines Jahres fällig werden. Es kann also 620,0 TUSD mehr liquide Mittel als Gesamtverbindlichkeiten vorweisen.

Diese Situation zeigt, dass die Bilanz von Pro-Dex recht solide aussieht, da die Gesamtverbindlichkeiten in etwa den liquiden Mitteln entsprechen. Auch wenn es schwer vorstellbar ist, dass das 62,1 Mio. US$-Unternehmen mit Liquiditätsengpässen zu kämpfen hat, lohnt es sich unserer Meinung nach dennoch, die Bilanz zu beobachten.

Wir verwenden zwei Hauptkennzahlen, um uns über den Schuldenstand im Verhältnis zum Gewinn zu informieren. Die erste ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Pro-Dex hat ein niedriges Verhältnis von Nettoverschuldung zu EBITDA von nur 0,68. Und das EBIT deckt den Zinsaufwand um das 14,6-fache. Man könnte also argumentieren, dass das Unternehmen durch seine Schulden nicht mehr bedroht ist als ein Elefant durch eine Maus. Darüber hinaus freuen wir uns, dass Pro-Dex sein EBIT um 43 % gesteigert hat, was das Schreckgespenst künftiger Schuldentilgungen verringert. Bei der Analyse des Schuldenstands ist die Bilanz der offensichtliche Ausgangspunkt. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Pro-Dex seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schließlich kann ein Unternehmen seine Schulden nur mit barem Geld tilgen, nicht mit Buchgewinnen. Der logische Schritt besteht also darin, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt ist. Betrachtet man die letzten drei Jahre, so verzeichnete Pro-Dex insgesamt einen Mittelabfluss. Schulden sind in der Regel teurer und fast immer risikoreicher in den Händen eines Unternehmens mit negativem freien Cashflow. Die Aktionäre sollten auf eine Verbesserung hoffen.

Unsere Meinung

Erfreulicherweise deutet die beeindruckende Zinsdeckung von Pro-Dex darauf hin, dass das Unternehmen die Oberhand über seine Schulden hat. Aber die nackte Wahrheit ist, dass uns die Umwandlung von EBIT in freien Cashflow Sorgen bereitet. Wir weisen auch darauf hin, dass Unternehmen der Medizintechnikbranche wie Pro-Dex in der Regel ohne Probleme Schulden machen. Wenn wir die oben genannten Faktoren in Betracht ziehen, sieht es so aus, als ob Pro-Dex ziemlich vernünftig mit seiner Verschuldung umgeht. Das bedeutet, dass das Unternehmen etwas mehr Risiko auf sich nimmt, in der Hoffnung, die Rendite für die Aktionäre zu steigern. Es besteht kein Zweifel daran, dass wir am meisten über Schulden aus der Bilanz erfahren. Doch nicht das gesamte Anlagerisiko liegt in der Bilanz - ganz im Gegenteil. Aus diesem Grund sollten Sie die 3 Warnzeichen beachten, die wir bei Pro-Dex entdeckt haben.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Pro-Dex unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.