Advertisement

Einige Aktionäre fühlen sich unruhig wegen des P/S-Verhältnisses von NovoCure Limited (NASDAQ:NVCR)

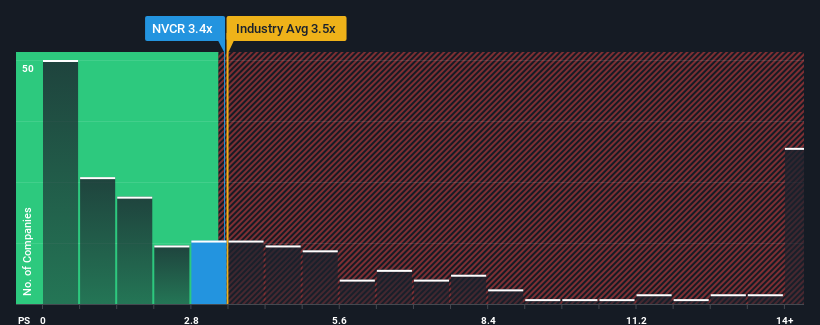

Es ist nicht weit hergeholt zu sagen, dass das Kurs-Umsatz-Verhältnis (oder "KGV") von NovoCure Limited (NASDAQ:NVCR) von 3,4x im Moment ziemlich "mittelmäßig" für Unternehmen in der Medizintechnikbranche in den Vereinigten Staaten erscheint, wo der Median des KGV bei 3,5x liegt. Allerdings könnten die Anleger eine klare Chance oder einen potenziellen Rückschlag übersehen, wenn es keine rationale Grundlage für das Kurs-Umsatz-Verhältnis gibt.

Sehen Sie sich unsere neueste Analyse zu NovoCure an

Was bedeutet das Kurs-Umsatz-Verhältnis von NovoCure für die Aktionäre?

NovoCure könnte besser dastehen, da seine Einnahmen in letzter Zeit rückläufig waren, während die meisten anderen Unternehmen ein positives Einnahmenwachstum verzeichneten. Eine Möglichkeit ist, dass das Kurs-Gewinn-Verhältnis moderat ist, weil die Anleger glauben, dass sich die schlechte Umsatzentwicklung umkehren wird. Das sollte man wirklich hoffen, denn sonst zahlt man einen relativ hohen Preis für ein Unternehmen mit einem solchen Wachstumsprofil.

Möchten Sie herausfinden, wie die Analysten die Zukunft von NovoCure im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Wie entwickelt sich das Umsatzwachstum von NovoCure?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste NovoCure ein ähnliches Wachstum wie die Branche erzielen.

Rückblickend betrachtet hat das Unternehmen im letzten Jahr einen frustrierenden Umsatzrückgang von 5,3 % verzeichnet. Leider ist das Unternehmen damit wieder dort angelangt, wo es vor drei Jahren begonnen hat, denn in dieser Zeit gab es praktisch kein Umsatzwachstum. Dementsprechend wären die Aktionäre wahrscheinlich mit den instabilen mittelfristigen Wachstumsraten nicht übermäßig zufrieden gewesen.

Was die Aussichten betrifft, so dürften die sieben Analysten, die das Unternehmen beobachten, für die nächsten drei Jahre ein jährliches Wachstum von 7,3 % prognostizieren. Da für die Branche ein jährliches Wachstum von 9,5 % prognostiziert wird, ist das Unternehmen auf ein schwächeres Umsatzergebnis eingestellt.

Vor diesem Hintergrund ist es merkwürdig, dass das Kurs-Gewinn-Verhältnis von NovoCure im Einklang mit den meisten anderen Unternehmen steht. Offensichtlich sind viele Anleger des Unternehmens weniger pessimistisch als die Analysten vermuten und sind nicht bereit, sich von ihren Aktien zu trennen. Es wird schwierig sein, diese Kurse zu halten, da dieses Umsatzwachstum die Aktie wahrscheinlich irgendwann belasten wird.

Das Fazit zum Kurs-Gewinn-Verhältnis von NovoCure

Im Allgemeinen bevorzugen wir die Verwendung des Kurs-Umsatz-Verhältnisses, um festzustellen, was der Markt über die allgemeine Gesundheit eines Unternehmens denkt.

Unser Blick auf die Analystenprognosen zu den Umsatzaussichten von NovoCure hat gezeigt, dass die schlechteren Umsatzaussichten das Kurs-Gewinn-Verhältnis nicht so stark beeinträchtigen, wie wir es vorhergesagt hätten. Derzeit sind wir nicht sehr zuversichtlich, was das Kurs-Gewinn-Verhältnis angeht, da die prognostizierten künftigen Einnahmen eine positivere Stimmung nicht lange unterstützen werden. Um das derzeitige Kurs-Umsatz-Verhältnis zu rechtfertigen, ist eine positive Veränderung erforderlich.

Beachten Sie jedoch, dass NovoCure in unserer Anlageanalyse 2 Warnzeichen aufweist , die Sie kennen sollten.

Wenn Ihnen Unternehmen mit einem soliden Gewinnwachstum in der Vergangenheit zusagen, sollten Sie sich diese kostenlose Sammlung anderer Unternehmen mit starkem Gewinnwachstum und niedrigen Kurs-Gewinn-Verhältnissen ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob NovoCure unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:NVCR

Advertisement