Advertisement

NeoGenomics (NASDAQ:NEO investor five-year losses grow to 68% as the stock sheds US$85m this past week

Statistisch gesehen ist langfristiges Investieren ein profitables Unterfangen. Aber auf dem Weg dorthin werden sich einige Aktien schlecht entwickeln. So ist zum Beispiel der Aktienkurs von NeoGenomics, Inc.(NASDAQ:NEO) innerhalb von fünf Jahren um 68 % gefallen. Das ist eine unangenehme Erfahrung für Langzeitbesitzer. Und einige der jüngeren Käufer sind wahrscheinlich auch besorgt, da die Aktie im letzten Jahr um 41 % gefallen ist. Die Aktionäre hatten es in letzter Zeit sogar noch schwerer, denn der Aktienkurs ist in den letzten 90 Tagen um 52 % gefallen.

Da NeoGenomics in den letzten 7 Tagen 85 Mio. USD seines Wertes verloren hat, wollen wir sehen, ob der längerfristige Rückgang durch die wirtschaftliche Lage des Unternehmens bedingt ist.

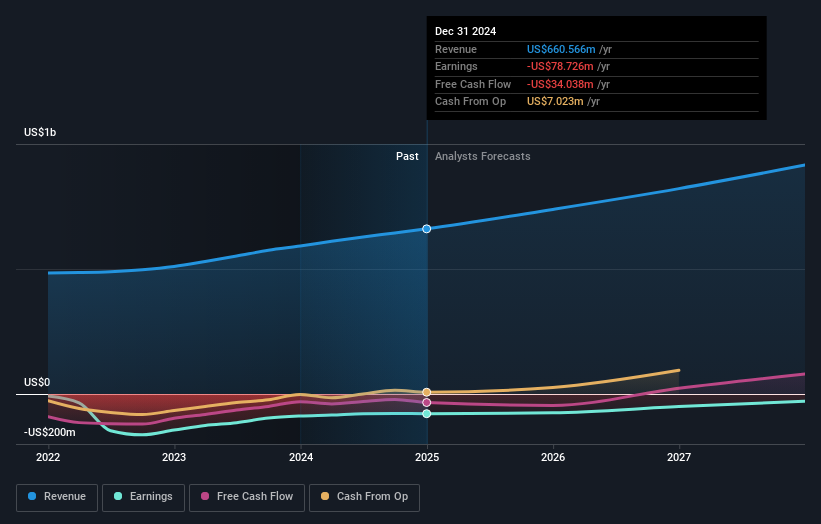

Da NeoGenomics in den letzten zwölf Monaten nicht profitabel war, ist es unwahrscheinlich, dass wir eine starke Korrelation zwischen dem Aktienkurs und dem Gewinn pro Aktie (EPS) sehen werden. Die nächstbeste Option ist wohl der Umsatz. Im Allgemeinen wird von Unternehmen ohne Gewinn erwartet, dass sie ihre Einnahmen jedes Jahr steigern, und zwar in einem guten Tempo. Wie Sie sich vorstellen können, führt ein schnelles Umsatzwachstum, wenn es beibehalten wird, oft zu einem schnellen Gewinnwachstum.

Im letzten halben Jahrzehnt ist der Umsatz von NeoGenomics um 9,7 % pro Jahr gestiegen. Das ist eine recht beachtliche Wachstumsrate. Der Aktienkurs hingegen ist in den letzten fünf Jahren um 11 % gesunken. Es scheint wahrscheinlich, dass das Unternehmen die ursprünglichen Erwartungen nicht erfüllt hat. Ein pessimistischer Markt kann auch Chancen bieten.

In der nachstehenden Abbildung sehen Sie, wie sich Erträge und Einnahmen im Laufe der Zeit verändert haben (klicken Sie auf das Diagramm, um die genauen Werte zu sehen).

Erfreulicherweise wird der CEO bescheidener vergütet als die meisten CEOs von Unternehmen mit ähnlicher Kapitalausstattung. Die Vergütung des CEO ist zwar immer eine Prüfung wert, aber die wirklich wichtige Frage ist, ob das Unternehmen seine Erträge in Zukunft steigern kann. Die Prognosen der Analysten für NeoGenomics können Sie in dieser interaktiven Grafik der zukünftigen Gewinnschätzungen einsehen.

Eine andere Sichtweise

Während der breite Markt in den letzten zwölf Monaten etwa 2,4 % verlor, ging es den NeoGenomics-Aktionären mit einem Verlust von 41 % noch schlechter. Allerdings ist es unvermeidlich, dass einige Aktien in einem fallenden Markt überverkauft sind. Das Wichtigste ist, die fundamentalen Entwicklungen im Auge zu behalten. Bedauerlicherweise bildet die Performance des letzten Jahres den Abschluss einer schlechten Serie, bei der die Aktionäre über fünf Jahre einen Gesamtverlust von 11 % pro Jahr hinnehmen mussten. Generell kann eine langfristige Kursschwäche ein schlechtes Zeichen sein, doch sollten Anleger, die auf eine Trendwende hoffen, die Aktie beobachten. Es lohnt sich zwar, die verschiedenen Auswirkungen zu berücksichtigen, die die Marktbedingungen auf den Aktienkurs haben können, aber es gibt andere Faktoren, die noch wichtiger sind. Beachten Sie jedoch, dass NeoGenomics in unserer Anlageanalyse 2 Warnzeichen aufweist, die Sie kennen sollten...

Natürlich ist NeoGenomics vielleicht nicht die beste Aktie zum Kauf. Dann sollten Sie sich diese kostenlose Sammlung von Wachstumsaktien ansehen.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob NeoGenomics unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:NEO

Advertisement