Advertisement

Sollten Anleger Lantheus neu bewerten, nachdem die Aktien angesichts der Konkurrenz im Bereich der medizinischen Bildgebung um 42,5% gefallen sind?

Simply Wall St

Rezensiert von Bailey Pemberton

- Denken Sie darüber nach, ob Lantheus Holdings eine versteckte Wertmöglichkeit ist oder nicht? Sie sind bestimmt nicht allein, vor allem angesichts des großen Interesses, das in letzter Zeit an dieser Aktie aus dem Gesundheitswesen besteht.

- Der Aktienkurs von Lantheus Holdings hat in letzter Zeit erhebliche Schwankungen erlebt und ist in der letzten Woche um 11,5 % und seit Jahresbeginn um 42,5 % gesunken. In den letzten fünf Jahren hat die Aktie jedoch immer noch einen beeindruckenden Anstieg von 320 % verzeichnet.

- Die jüngsten Schlagzeilen über Veränderungen in der Landschaft der medizinischen Bildgebung und die Einführung von Konkurrenzprodukten haben die Diskussion weiter angeheizt. Diese Nachrichten beeinflussen sowohl den Optimismus der langfristigen Bullen als auch die Vorsicht der kurzfristigen Händler. Der Fokus liegt nun darauf, wie nachhaltig Lantheus seine Marktposition in einem sich schnell entwickelnden Gesundheitssektor verteidigen kann.

- Falls Sie sich fragen, wie die Zahlen aussehen, so erhält Lantheus eine solide Bewertung von 5 von 6 Punkten, was auf eine potenzielle Unterbewertung bei den meisten Schlüsselkennzahlen hinweist. Wir werden diese Bewertungsansätze im Folgenden aufschlüsseln und, was noch wichtiger ist, am Ende des Artikels einen klügeren Weg aufzeigen, um das Endergebnis zu interpretieren.

Ansatz 1: Lantheus Holdings Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die künftigen Cashflows projiziert und sie dann auf den heutigen Wert abzinst. Mit diesem Ansatz lässt sich der innere Wert eines Unternehmens auf der Grundlage der Mittel, die es im Laufe der Zeit für die Aktionäre erwirtschaften kann, bestimmen.

Lantheus Holdings meldet derzeit einen Free Cash Flow (FCF) von 343 Millionen US-Dollar. Die Schätzungen der Analysten decken die Prognosen für die nächsten fünf Jahre ab und deuten auf ein stetiges Wachstum hin. Bis 2029 wird erwartet, dass der FCF ca. 457 Mio. $ erreichen wird, wobei die Folgejahre von Simply Wall St extrapoliert werden, um die Abschwächung der Wachstumsraten im Laufe der Zeit widerzuspiegeln.

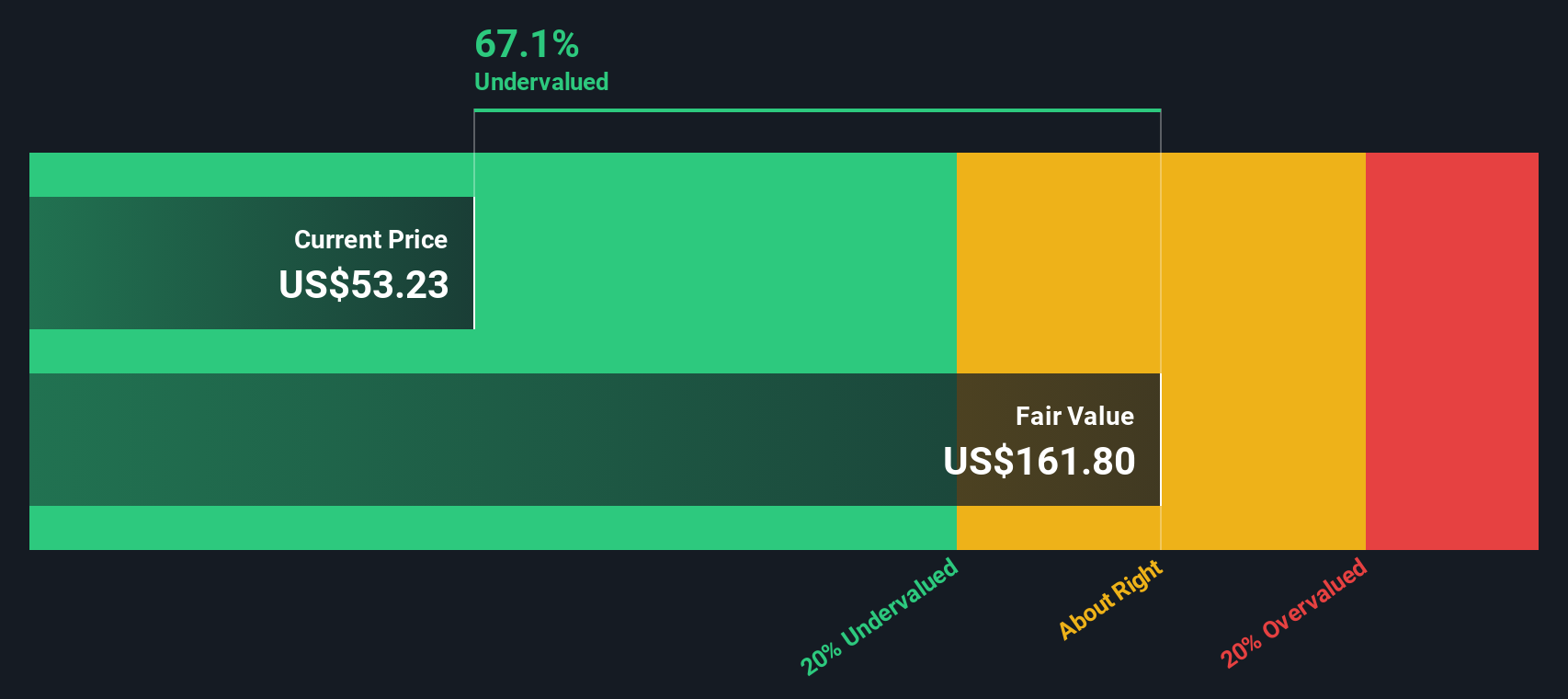

Nach der Modellierung dieser zukünftigen Cashflows mit der 2-Stufen-Methode des freien Cashflows zum Eigenkapital ergibt sich ein innerer Wert für Lantheus von $138,68 pro Aktie. Das DCF-Modell legt nahe, dass die Aktie mit einem Abschlag von 63,2 % auf diesen inneren Wert gehandelt wird, was auf eine erhebliche potenzielle Unterbewertung im Vergleich zum aktuellen Aktienkurs hinweist.

DCF-Ergebnisse können besonders aussagekräftig sein für Unternehmen mit klaren, vorhersehbaren Cashflows wie Lantheus Holdings. Dieses Szenario deutet darauf hin, dass die Anleger die langfristige Ertragskraft dieses führenden Medizintechnikunternehmens möglicherweise übersehen.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Lantheus Holdings um 63,2% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 870 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Lantheus Holdings Kurs vs. Gewinn

Für Unternehmen, die konstant profitabel sind, ist das Kurs-Gewinn-Verhältnis (KGV) oft der am häufigsten verwendete Bewertungsmaßstab. Es setzt den Aktienkurs des Unternehmens ins Verhältnis zu den Gewinnen pro Aktie und bietet Anlegern damit eine schnelle Möglichkeit, zu beurteilen, wie viel sie für jeden Dollar Gewinn zahlen.

Das "richtige" KGV ist keine Einheitsgröße, denn es spiegelt die Markterwartungen für künftiges Wachstum und Risiko wider. Unternehmen, von denen ein schnelleres Wachstum oder ein geringeres Risiko erwartet wird, weisen häufig höhere KGVs auf, während langsam wachsende oder risikoreichere Unternehmen tendenziell niedrigere Quotienten aufweisen.

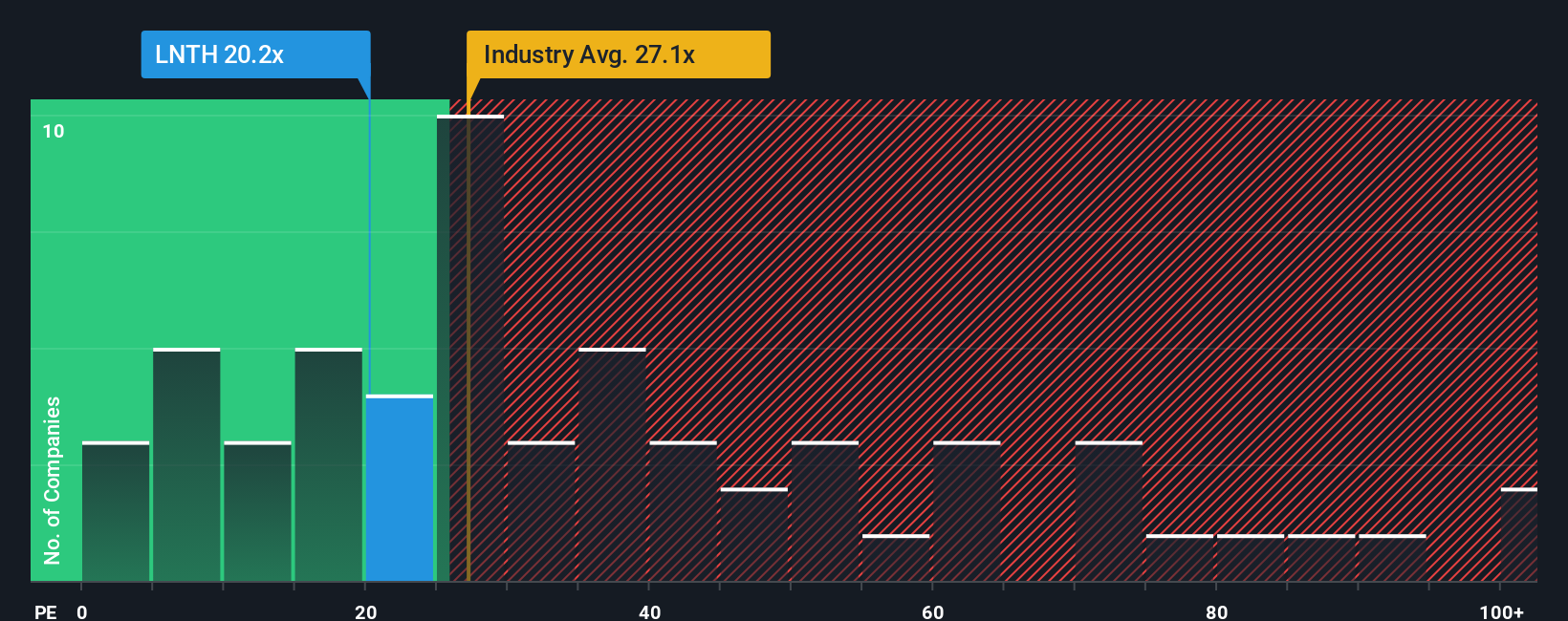

Lantheus Holdings wird derzeit mit einem KGV von 20,7x gehandelt. Dies liegt deutlich unter dem Branchendurchschnitt für medizinische Geräte von 28,3x und dem Durchschnitt der Vergleichsunternehmen von 28,6x. Oberflächlich betrachtet deutet dieser Abschlag darauf hin, dass der Markt das künftige Gewinnpotenzial von Lantheus möglicherweise nicht in vollem Umfang schätzt oder dass Bedenken hinsichtlich des Wachstums oder der Risiken eingepreist sind.

Das von Simply Wall St entwickelte faire Verhältnis, das Faktoren wie Gewinnwachstum, Risiken, Gewinnspannen, Branchendurchschnitte und Marktkapitalisierung berücksichtigt, zeigt einen Wert von 28,0x für Lantheus an. Im Gegensatz zu einem einfachen Branchen- oder Peer-Vergleich bietet das faire Verhältnis eine maßgeschneiderte Bewertung, indem es die einzigartigen Wachstumsaussichten und das Risikoprofil des Unternehmens berücksichtigt.

Mit einem Kurs von 20,7x und einem Fairen Verhältnis von 28,0x scheinen die Aktien nach dieser Analyse unterbewertet zu sein. Die Aktie wird deutlich unter dem Niveau gehandelt, das angesichts ihrer Fundamentaldaten und langfristigen Aussichten gerechtfertigt wäre.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1396 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Lantheus Holdings-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen nun Narratives vorstellen, einen klügeren, geschichtenbasierten Ansatz, der die Zahlen mit Ihrer eigenen Perspektive auf ein Unternehmen wie Lantheus Holdings verbindet.

Ein Narrativ ist einfach Ihre eigene Geschichte über ein Unternehmen, in der Sie beschreiben, was Ihrer Meinung nach die Zukunft des Unternehmens bestimmen wird, und diese Geschichte dann mit konkreten Prognosen und dem Ihrer Meinung nach fairen Wert der Aktie verknüpfen. Anstatt sich nur auf statische Modelle zu verlassen, können Sie mit Hilfe von Narratives formulieren, was am wichtigsten ist (z. B. die Markteinführung neuer Medikamente, der Wettbewerb oder Veränderungen in der Branche), und klar erkennen, wie sich dies auf künftige Umsätze, Erträge und Bewertungen auswirkt.

Narratives lassen sich schnell und einfach erstellen und sind für jeden auf der Community-Seite von Simply Wall St verfügbar, die von Millionen von Investoren weltweit genutzt wird. Indem Sie den fairen Wert Ihres Narrativs mit dem heutigen Aktienkurs vergleichen, können Sie sehen, ob der Markt mit Ihren Prognosen übereinstimmt, was Ihnen hilft, mit mehr Vertrauen und Klarheit zu entscheiden, wann Sie kaufen oder verkaufen sollten.

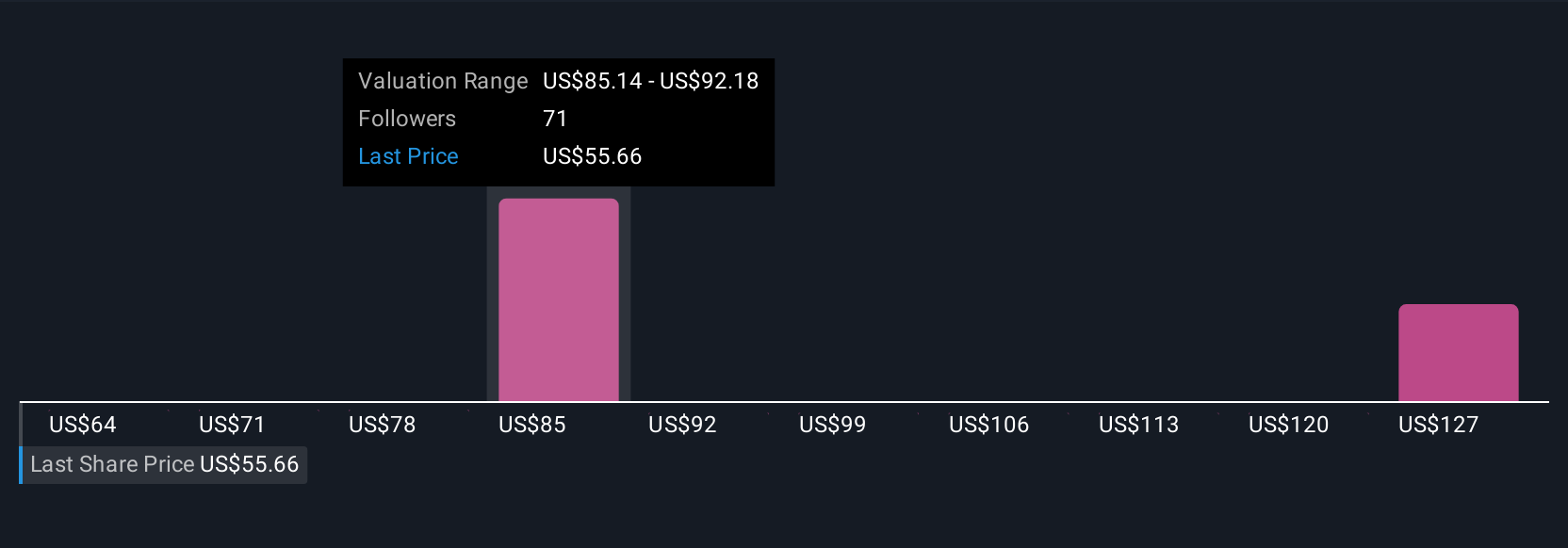

Das Beste von allem: Narratives sind dynamisch. Wenn neue Informationen wie Gewinne oder wichtige Nachrichten eintreffen, werden Ihr Szenario und der faire Wert automatisch aktualisiert, so dass Ihr Investitionsfall immer aktuell ist. Ein Anleger könnte beispielsweise eine starke Erholung der Bildgebungspipeline von Lantheus vorhersagen und einen fairen Wert in der Nähe des optimistischsten Analystenziels von 130 US-Dollar festlegen. Ein anderer ist vielleicht vorsichtiger, was die Bedrohung durch die Konkurrenz angeht, und setzt einen fairen Wert nahe dem niedrigsten Ziel von 63 US-Dollar an.

Glauben Sie, dass an der Geschichte von Lantheus Holdings noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Lantheus Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGM:LNTH

Advertisement