Advertisement

Der Bullenfall für Ensign Group (ENSG) könnte sich nach angehobenen Aussichten und neuen Anlagenakquisitionen ändern

Simply Wall St

Rezensiert von Sasha Jovanovic

- Am 3. November 2025 gab The Ensign Group eine Anhebung der Gewinn- und Umsatzprognose für das Jahr 2025 bekannt, meldete solide Ergebnisse für das dritte Quartal mit einem Wachstum von Umsatz und Nettogewinn im Vergleich zum Vorjahr und gab mehrere neue Akquisitionen von Pflegeeinrichtungen bekannt.

- Die gleichzeitige Anhebung der Prognosen und die Expansion durch die Übernahme mehrerer Einrichtungen verdeutlicht den Fokus des Unternehmens auf die Skalierung des Betriebs und die Integration des jüngsten Wachstums.

- Wir werden untersuchen, wie die aktualisierte Gewinnprognose und das wachsende Einrichtungsportfolio der Ensign-Gruppe das breitere Investment-Narrativ des Unternehmens prägen.

Das Ende von Krebs? Diese 29 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

Was ist das Investment-Narrativ der Ensign-Gruppe?

Für alle, die sich mit der Ensign Group befassen, liegt das Hauptaugenmerk auf der Fähigkeit des Unternehmens, in einem wettbewerbsintensiven Gesundheitsmarkt zu skalieren und gleichzeitig die Qualität und Rentabilität zu verbessern. Die soeben veröffentlichten Ergebnisse des Unternehmens und die Anhebung der Prognosen für 2025 signalisieren die Absicht des Managements, das Wachstum durch neue Übernahmen und höhere Umsatzerwartungen voranzutreiben. Ensign hat nicht nur solide Quartalszahlen vorgelegt, sondern mit den jüngsten Übernahmen in Utah und Alabama auch neue Einrichtungen und Einnahmequellen hinzugewonnen, was die kurzfristigen Katalysatoren des Unternehmens stärken könnte. Diese Expansion stützt die Wachstumsprognosen in gewissem Maße und verringert die Bedenken, dass das organische Wachstum kurzfristig stagnieren könnte. Dennoch bleiben die größten Risiken, wie die relativ hohe Bewertung, die bescheidene Eigenkapitalrendite und die Herausforderungen bei der Integration neuer Einrichtungen, bestehen. Die Nachricht kann dazu beitragen, die Ungewissheit bezüglich des Ausführungsrisikos zu verringern, aber sie setzt das Unternehmen auch unter Druck, nachzuweisen, dass diese Maßnahmen die Margen steigern und die Premium-Multiplikatoren von Ensign rechtfertigen werden. Andererseits ist das hohe Kurs-Gewinn-Verhältnis von Ensign höher als das eines Großteils des Sektors, was die Anleger im Auge behalten sollten.

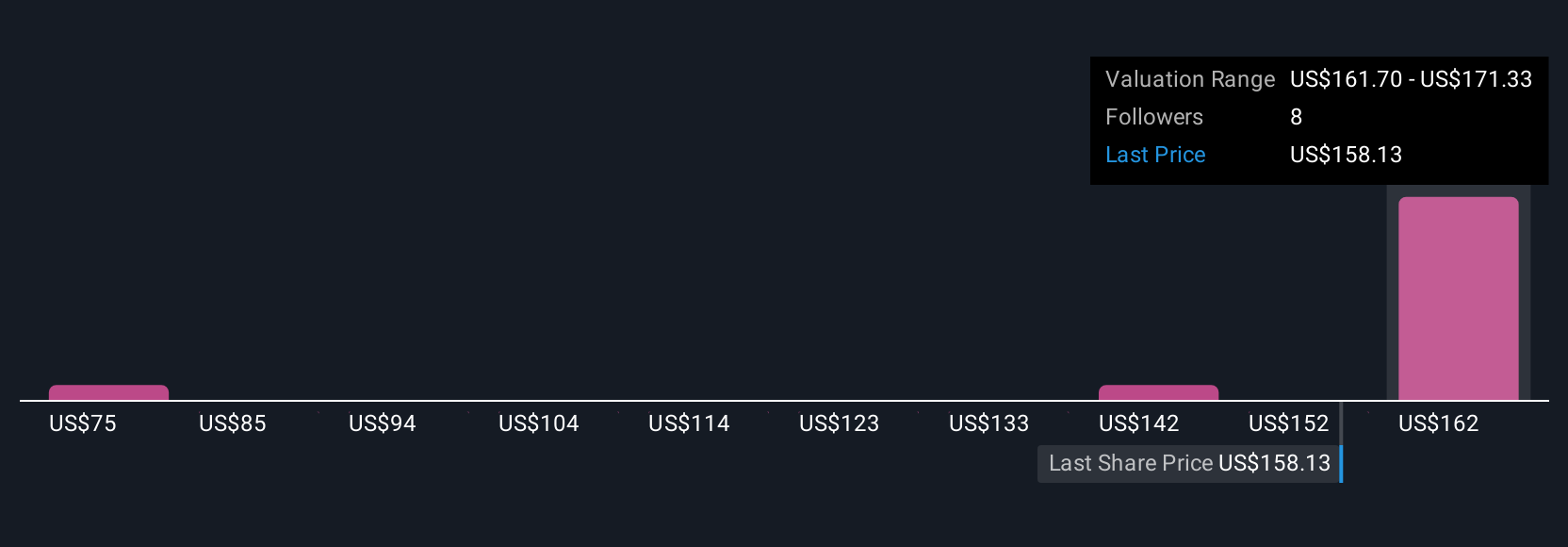

Der Aktienkurs von Ensign Group ist zwar rückläufig, könnte aber bis zu 11 % unter dem fairen Wert liegen. Finden Sie heraus, ob es ein Schnäppchen ist.Erkundung anderer Perspektiven

Entdecken Sie 4 weitere Fair-Value-Schätzungen für Ensign Group - warum die Aktie weniger als die Hälfte des aktuellen Kurses wert sein könnte!

Erstellen Sie Ihr eigenes Ensign Group-Narrativ

Sind Sie mit dieser Einschätzung nicht einverstanden? Erstellen Sie Ihren eigenen Bericht in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Ensign Group-Forschung ist unsere Analyse, die 2 Schlüsselrenditen hervorhebt, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser Ensign Group-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen erleichtert, die allgemeine finanzielle Gesundheit von Ensign Group auf einen Blick zu beurteilen.

Suchen Sie andere Investitionen?

Die Märkte ändern sich schnell. Diese Aktien werden nicht lange verborgen bleiben. Holen Sie sich die Liste, solange sie wichtig ist:

- Informieren Sie sich über 28 Top-Unternehmen aus dem Bereich Quantencomputing, die mit bahnbrechenden Quantenalgorithmen, supraleitenden Qubits und innovativer Forschung die Zukunft der Technologie anführen.

- Wir haben 18 US-Aktien gefunden, die im nächsten Jahr eine Dividendenrendite von über 6 % erwarten lassen. Die vollständige Liste können Sie kostenlos einsehen.

- Übertrumpfen Sie die Giganten: Diese 27 KI-Aktien aus der Frühphase könnten Ihren Ruhestand finanzieren.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Ensign Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ENSG

Advertisement