Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Preise, sondern die Frage, ob Sie einen dauerhaften Kapitalverlust erleiden werden. Das kluge Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wie viele andere Unternehmen macht auch Definitive Healthcare Corp.(NASDAQ:DH) Gebrauch von Schulden. Aber ist diese Verschuldung ein Problem für die Aktionäre?

Welches Risiko birgt die Verschuldung?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann riskant, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, entweder mit freiem Cashflow oder durch die Aufnahme von Kapital zu einem attraktiven Preis. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass das Unternehmen neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Am häufigsten kommt es jedoch vor, dass ein Unternehmen seine Schulden einigermaßen gut verwaltet - und zwar zu seinem eigenen Vorteil. Wenn wir die Verschuldung untersuchen, betrachten wir zunächst sowohl die Barmittel als auch die Verschuldung zusammen.

Sehen Sie sich unsere neueste Analyse für Definitive Healthcare an

Wie hoch ist die Nettoverschuldung von Definitive Healthcare?

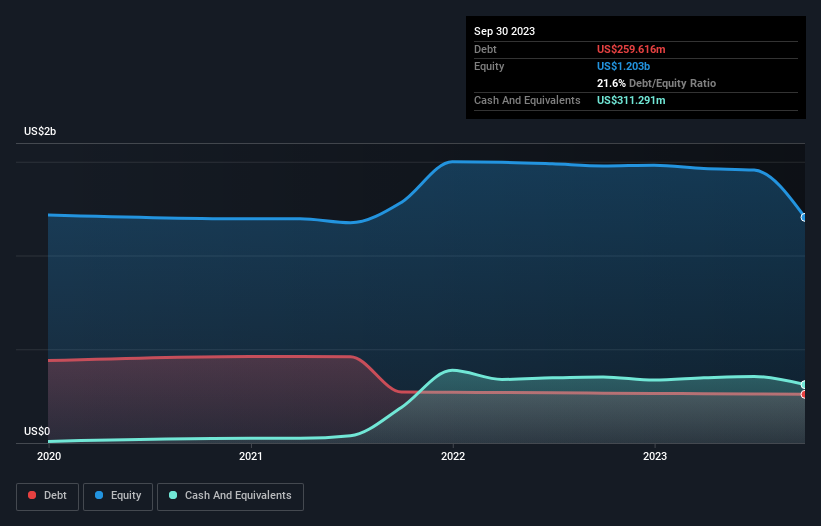

Wie Sie unten sehen können, hatte Definitive Healthcare im September 2023 Schulden in Höhe von 259,6 Mio. US-Dollar, was in etwa dem Stand des Vorjahres entspricht. Sie können auf das Diagramm klicken, um mehr Details zu sehen. Dem stehen jedoch liquide Mittel in Höhe von 311,3 Mio. USD gegenüber, was zu einer Nettoliquidität von 51,7 Mio. USD führt.

Wie solide ist die Bilanz von Definitive Healthcare?

Die letzten Bilanzdaten zeigen, dass Definitive Healthcare Verbindlichkeiten in Höhe von 147,1 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 468,9 Mio. US$, die danach fällig werden. Andererseits verfügte das Unternehmen über Barmittel in Höhe von 311,3 Mio. US$ und über Forderungen im Wert von 41,3 Mio. US$, die innerhalb eines Jahres fällig werden. Damit sind die Verbindlichkeiten um 263,5 Mio. US$ höher als die Barmittel und kurzfristigen Forderungen zusammen.

Da die börsennotierten Aktien von Definitive Healthcare einen Gesamtwert von 1,49 Mrd. US-Dollar haben, scheint es unwahrscheinlich, dass diese Höhe der Verbindlichkeiten eine große Bedrohung darstellt. Wir sind jedoch der Meinung, dass es sich lohnt, die Stärke der Bilanz im Auge zu behalten, da sie sich im Laufe der Zeit ändern kann. Trotz seiner beachtlichen Verbindlichkeiten verfügt Definitive Healthcare über Nettobarmittel, so dass man mit Fug und Recht behaupten kann, dass das Unternehmen keine hohe Schuldenlast hat! Es besteht kein Zweifel daran, dass wir aus der Bilanz am meisten über Schulden erfahren. Aber es sind vor allem die zukünftigen Erträge, die darüber entscheiden werden, ob Definitive Healthcare in der Lage sein wird, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Auf 12-Monats-Sicht meldete Definitive Healthcare einen Umsatz von 246 Mio. US-Dollar, was einem Plus von 18 % entspricht, obwohl das Unternehmen keinen Gewinn vor Zinsen und Steuern auswies. Normalerweise sehen wir gerne ein schnelleres Wachstum bei unrentablen Unternehmen, aber jedem das Seine.

Wie riskant ist Definitive Healthcare also?

Obwohl Definitive Healthcare in den letzten zwölf Monaten einen Verlust beim Ergebnis vor Zinsen und Steuern (EBIT) verzeichnete, erwirtschaftete das Unternehmen einen positiven freien Cashflow von 25 Millionen US-Dollar. Wenn man das für bare Münze nimmt und die Netto-Cash-Situation berücksichtigt, halten wir die Aktie kurzfristig nicht für zu riskant. Solange wir kein positives EBIT sehen, sind wir bei der Aktie ein wenig vorsichtig, nicht zuletzt wegen des eher bescheidenen Umsatzwachstums. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber letztlich kann jedes Unternehmen auch Risiken enthalten, die außerhalb der Bilanz bestehen. Diese Risiken können schwer zu erkennen sein. Jedes Unternehmen hat sie, und wir haben 1 Warnzeichen für Definitive Healthcare ausfindig gemacht, das Sie kennen sollten.

Wenn Sie natürlich zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Definitive Healthcare unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.