Die Aktionärsrenditen von Castle Biosciences (NASDAQ:CSTL) waren günstig und stiegen in 1 Jahr um 87%.

Passive Anlagen in Indexfonds können Renditen erzielen, die in etwa dem Gesamtmarkt entsprechen. Aber man kann noch mehr erreichen, wenn man (als Teil eines diversifizierten Portfolios) überdurchschnittliche Aktien auswählt. So ist der Aktienkurs von Castle Biosciences, Inc.(NASDAQ:CSTL) um 87 % höher als vor einem Jahr und damit deutlich besser als die Marktrendite von rund 24 % (ohne Dividenden) im gleichen Zeitraum. Wenn es gelingt, diese Outperformance langfristig aufrechtzuerhalten, werden die Anleger sehr gut davon profitieren! Längerfristig orientierte Aktionäre hatten es dagegen schwerer, denn die Aktie ist in drei Jahren um 58 % gefallen.

Angesichts der soliden 7-Tage-Performance sollten wir prüfen, welche Rolle die Fundamentaldaten des Unternehmens für die langfristige Rendite der Aktionäre gespielt haben.

Siehe unsere letzte Analyse zu Castle Biosciences

Da Castle Biosciences in den letzten zwölf Monaten keinen Gewinn erwirtschaftet hat, werden wir uns auf das Umsatzwachstum konzentrieren, um uns einen schnellen Überblick über die Geschäftsentwicklung zu verschaffen. Wenn ein Unternehmen keine Gewinne erwirtschaftet, hoffen wir im Allgemeinen auf ein gutes Umsatzwachstum. Denn ein schnelles Umsatzwachstum lässt sich leicht zu einer Gewinnprognose extrapolieren, die oft beträchtlich ist.

Castle Biosciences hat seinen Umsatz im vergangenen Jahr um 72 % gesteigert. Das ist selbst im Vergleich zu anderen verlustbringenden Aktien ein beeindruckendes Wachstum. Der solide Kursgewinn von 87 % kann sich sehen lassen, ist aber nicht unbedingt so gut, wie man angesichts des erstklassigen Umsatzwachstums erwarten könnte. Wenn das der Fall ist, könnte es jetzt an der Zeit sein, Castle Biosciences genauer unter die Lupe zu nehmen. Menschen haben Schwierigkeiten, sich ein exponentielles Wachstum vorzustellen (und es zu bewerten). Ist es das, was wir hier sehen?

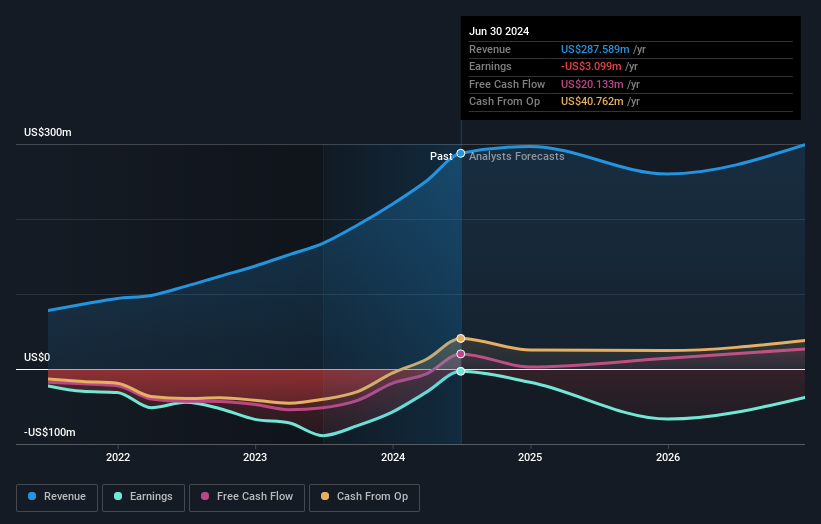

Die nachstehende Grafik zeigt, wie sich die Erträge und Einnahmen im Laufe der Zeit verändert haben (die genauen Werte können Sie durch Anklicken des Bildes abrufen).

Erfreulicherweise wird der CEO bescheidener vergütet als die meisten CEOs von Unternehmen mit ähnlicher Kapitalausstattung. Aber während die Vergütung des CEO immer eine Prüfung wert ist, ist die wirklich wichtige Frage, ob das Unternehmen in der Lage ist, die Erträge in Zukunft zu steigern. Daher empfehlen wir Ihnen, diesen kostenlosen Bericht mit den Konsensprognosen zu lesen

Eine andere Sichtweise

Wir freuen uns, berichten zu können, dass die Aktionäre von Castle Biosciences innerhalb eines Jahres eine Gesamtrendite von 87 % erzielt haben. Dieser Gewinn ist besser als der jährliche TSR über fünf Jahre, der 6 % beträgt. Es scheint also, dass die Stimmung rund um das Unternehmen in letzter Zeit positiv war. Jemand mit einer optimistischen Sichtweise könnte die jüngste Verbesserung des TSR als Hinweis darauf betrachten, dass das Unternehmen selbst mit der Zeit besser wird. Es lohnt sich zwar, die verschiedenen Auswirkungen zu berücksichtigen, die die Marktbedingungen auf den Aktienkurs haben können, doch gibt es andere Faktoren, die noch wichtiger sind. Nehmen Sie zum Beispiel die Risiken - bei Castle Biosciences gibt es 3 Warnzeichen (und eines, das ein bisschen unangenehm ist) , die Sie kennen sollten.

Natürlich ist Castle Biosciences vielleicht nicht die beste Aktie zum Kauf. Deshalb sollten Sie sich diese kostenlose Sammlung von Wachstumsaktien ansehen.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an amerikanischen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Castle Biosciences unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.