Advertisement

Ist der jüngste Aufschwung von Align Technology eine Chance nach dem Rückgang um 30 % im Jahr 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich jemals gefragt haben, ob Align Technology ein übersehenes Schnäppchen oder zu Recht ungeliebt ist, sind Sie nicht allein. Lassen Sie uns gemeinsam die Zahlen unter die Lupe nehmen.

- Die Aktie ist in der vergangenen Woche um 2,1 % gestiegen und hat im letzten Monat um 4,8 % zugelegt. Trotz dieser Zuwächse liegt Align Technology im bisherigen Jahresverlauf immer noch mehr als 30 % im Minus, was einige Fragen zum zukünftigen Potenzial und zur Risikowahrnehmung aufwirft.

- Die Anleger haben auf die Entwicklungen und Ankündigungen in der Branche rund um die digitale Kieferorthopädie und den sich entwickelnden Wettbewerb auf dem Markt reagiert, was die Stimmung und die Aktienbewegungen beeinflusst hat. Diese Nachrichten liefern den realen Kontext für die Kursschwankungen und können Hinweise darauf geben, wohin sich das Unternehmen als nächstes bewegen könnte.

- Bei unseren Bewertungstests erhält Align Technology eine 6 von 6 Punkten für unterbewertet. Das macht es zu einem zwingenden Fall, sich mit verschiedenen Ansätzen zu befassen, um herauszufinden, ob es sich wirklich um ein Schnäppchen handelt. Am Ende gibt es eine Perspektive, die Ihnen helfen könnte, über die üblichen Zahlen hinauszublicken.

Ansatz 1: Align Technology Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cashflow-Modell (DCF) schätzt den Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und diese Zahlen dann auf den heutigen Dollar abzinst. Im Wesentlichen zielt dieser Ansatz darauf ab, die Frage zu beantworten: "Wie hoch ist der Gegenwartswert aller Barmittel, die das Unternehmen in der Zukunft voraussichtlich erwirtschaften wird?"

Für Align Technology beträgt der aktuelle Free Cash Flow 507,3 Millionen Dollar. Analysten geben Cashflow-Prognosen für die nächsten fünf Jahre ab, und Simply Wall St extrapoliert diese Zahlen auf einen Zeitraum von zehn Jahren. Bis zum Jahr 2029 soll der prognostizierte Free Cash Flow 903,7 Mio. $ erreichen, und die Schätzungen für 2035 belaufen sich auf 1,16 Mrd. $. Diese Prognosen deuten auf ein robustes Cashflow-Wachstum in den kommenden Jahren hin und spiegeln sowohl die Erwartungen der Analysten als auch die modellierte kontinuierliche Leistung wider.

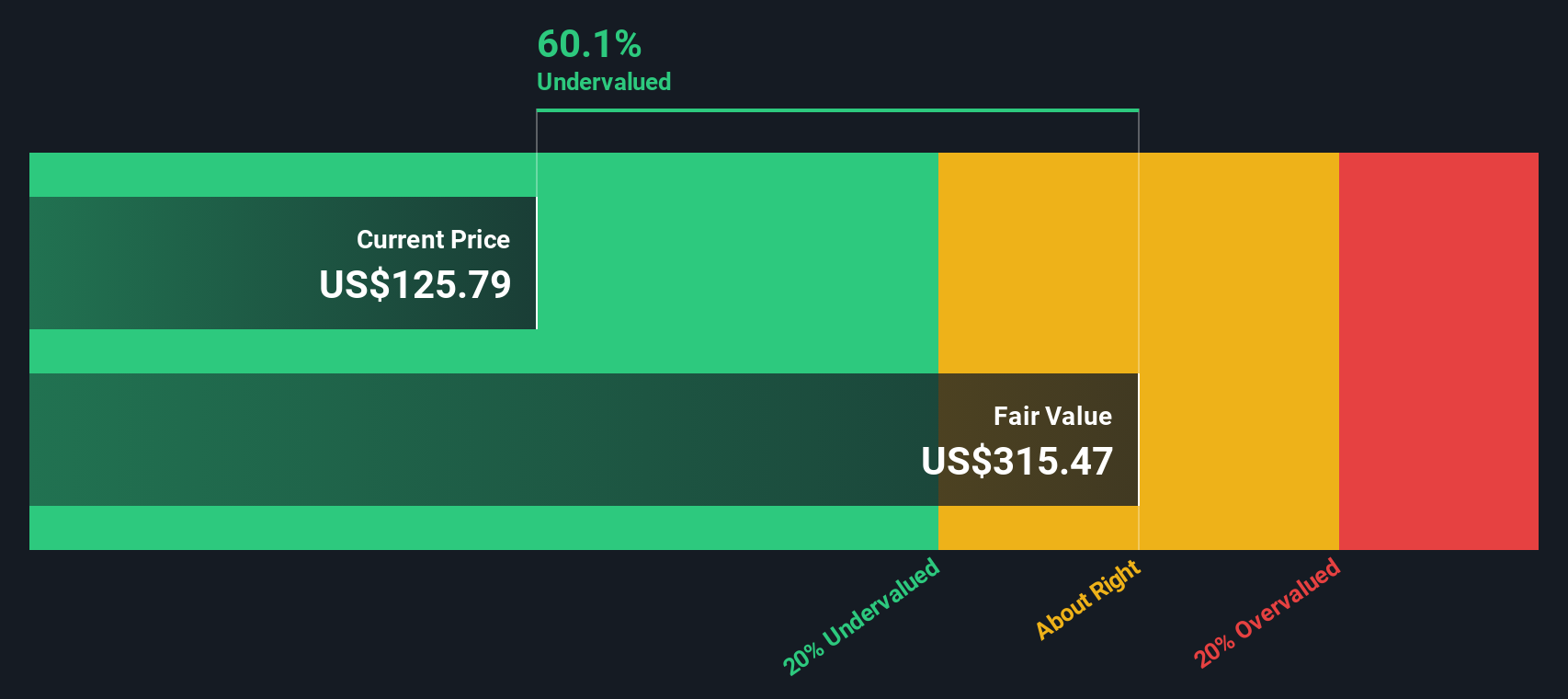

Nach der DCF-Analyse schätzt das Modell den inneren Wert von Align Technology auf 272,56 $ pro Aktie. Dies entspricht einem Abschlag von 49,2 % gegenüber dem aktuellen Marktwert des Unternehmens, was darauf hindeutet, dass die Aktie nach dieser Kennzahl deutlich unterbewertet ist.

Ergebnis: UNTERBETEILIGT

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass Align Technology um 49,2% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 842 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Align Technology Kurs vs. Gewinn

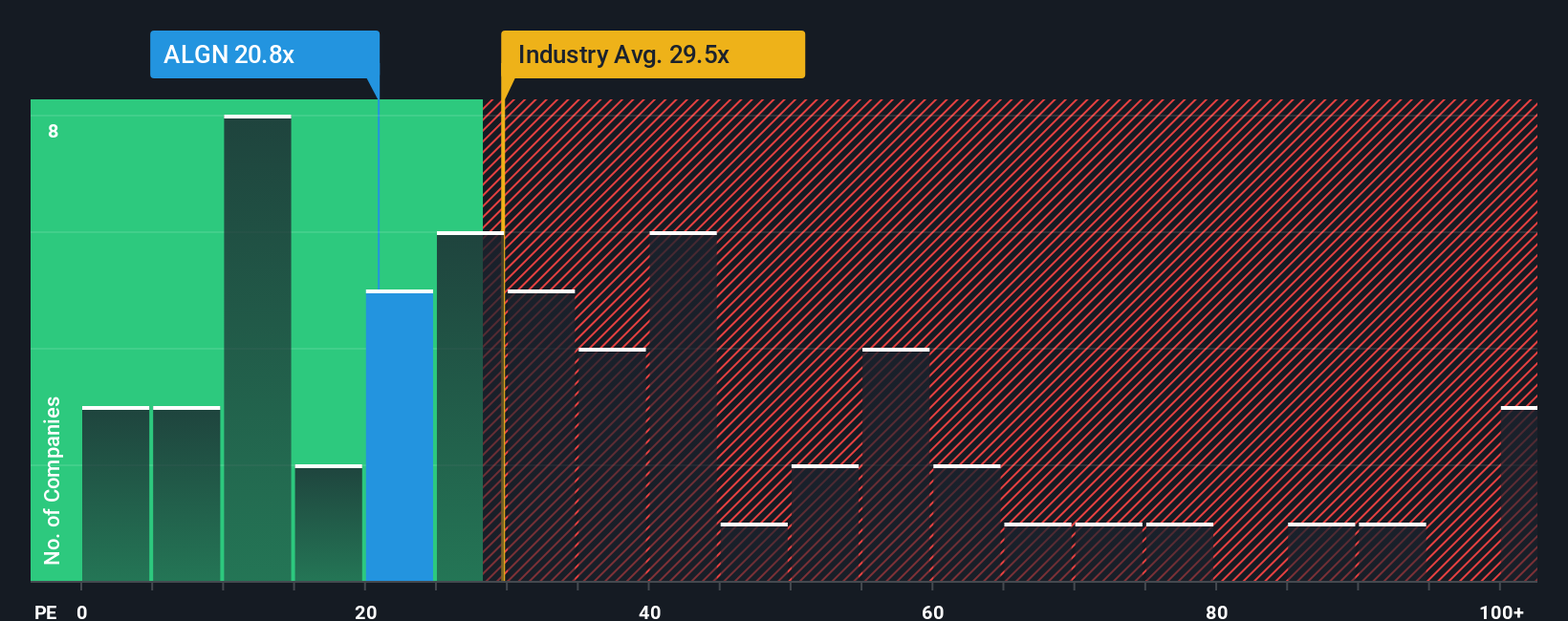

Das Kurs-Gewinn-Verhältnis (KGV) wird häufig zur Bewertung profitabler Unternehmen wie Align Technology verwendet, da es direkt widerspiegelt, wie viel Anleger bereit sind, für jeden Dollar aktueller Gewinne zu zahlen. Dies macht es zu einem praktischen, weithin anerkannten Instrument für den Vergleich ähnlicher Unternehmen, insbesondere in Sektoren wie der Medizintechnik, wo Gewinne stabil sind und Wachstumserwartungen eine Rolle spielen.

Im Allgemeinen rechtfertigen Unternehmen mit schnellerem Wachstum und geringerem Risiko tendenziell höhere KGVs, während Unternehmen mit größerer Unsicherheit oder langsamerem Wachstum ein niedrigeres Verhältnis aufweisen. Ein "normales" oder "faires" KGV hängt also davon ab, wie schnell ein Unternehmen seine Gewinne steigern wird und wie viel Vertrauen der Markt in diese Prognosen hat.

Align Technology wird derzeit mit einem KGV von 26,54x gehandelt. Zum Vergleich: Das durchschnittliche KGV der Branche Medizinische Geräte liegt bei 27,59x, und die Vergleichsgruppe liegt bei 30,83x. Diese Benchmarks deuten darauf hin, dass Align mit einem bescheidenen Abschlag im Vergleich zu seinen Konkurrenten gehandelt wird. Das Simply Wall St-eigene faire Verhältnis geht jedoch noch einen Schritt weiter und schätzt, wie hoch ein angemessener Multiplikator auf der Grundlage einzigartiger Faktoren wie Aligns Gewinnaussichten, Margen, Größe und Branchentrends sein sollte, anstatt sich nur auf breite Gruppendurchschnitte zu verlassen.

Das faire Verhältnis für Align Technology beträgt 29,99x und liegt damit nur geringfügig über dem aktuellen Multiplikator. Da die Differenz weniger als 0,10 beträgt, deutet dies darauf hin, dass die Aktie aus dieser Bewertungsperspektive ungefähr richtig bewertet ist und sowohl ihre Stärken als auch ihre Marktrisiken widerspiegelt.

Ergebnis: ÜBER RICHTIG

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahren Chancen woanders liegen? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Align Technology-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen - einen einfachen, aber leistungsstarken Ansatz, der über die traditionelle Analyse hinausgeht, indem er die Geschichte eines Unternehmens mit einem prognostizierten finanziellen Ergebnis und einem fairen Wert verbindet.

Mit einem Narrativ können Sie Ihre Sicht auf die Zukunft von Align Technology zum Ausdruck bringen, indem Sie Ihre eigenen Erwartungen, wie z. B. das Wachstum von Märkten, sich entwickelnde Technologien oder neue Risiken, mit den konkreten Zahlen verbinden, die Sie für Umsatz, Gewinnspanne und fairen Wert für angemessen halten. Dieser auf Geschichten basierende Ansatz ist einfach zu handhaben und direkt auf der Community-Seite von Simply Wall St zugänglich, wo Millionen von Anlegern ihre Annahmen erstellen und teilen.

Mit Hilfe von Narratives können Sie Ihre persönliche Fair-Value-Schätzung mit dem Marktpreis von Align Technology vergleichen und erhalten so ein klares Gefühl dafür, wann die Aktie für Ihr Szenario ein Kauf-, Halte- oder Verkaufsargument ist. Da die Narratives automatisch aktualisiert werden, wenn neue Nachrichten oder Ertragsdaten eintreffen, verfügen Sie stets über eine zukunftsorientierte Perspektive, die auch bei veränderten Umständen relevant bleibt.

Beispielsweise glauben einige Anleger, dass Align Technology aufgrund des internationalen Wachstums und neuer Produkte einen Kurs von 220 $ erreichen könnte, während andere eher einen Kurs von 140 $ erwarten, wenn sich der Wettbewerb und die Margen verschlechtern. Mit Ihrem Narrativ haben Sie die Kontrolle darüber, welche Geschichte und welcher Wert für Sie sinnvoll sind.

Glauben Sie, dass die Geschichte von Align Technology noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Align Technology unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:ALGN

Advertisement