Wir glauben, dass Tootsie Roll Industries (NYSE:TR) seine Schulden problemlos bewältigen kann

Manche sagen, dass die Volatilität und nicht die Verschuldung der beste Weg ist, um als Investor über das Risiko nachzudenken, aber Warren Buffett sagte berühmt, dass "Volatilität bei weitem nicht gleichbedeutend mit Risiko ist". Das kluge Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wie viele andere Unternehmen macht auch Tootsie Roll Industries, Inc.(NYSE:TR) Gebrauch von Schulden. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Welches Risiko birgt die Verschuldung?

Schulden sind ein Instrument zur Unterstützung des Unternehmenswachstums, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Ein häufigeres (aber immer noch schmerzhaftes) Szenario ist jedoch, dass es neues Eigenkapital zu einem niedrigen Preis aufnehmen muss, wodurch die Aktionäre dauerhaft verwässert werden. Der Vorteil von Fremdkapital ist natürlich, dass es oft billiges Kapital darstellt, insbesondere wenn es die Verwässerung eines Unternehmens durch die Möglichkeit ersetzt, zu hohen Renditen zu reinvestieren. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Siehe unsere neueste Analyse für Tootsie Roll Industries

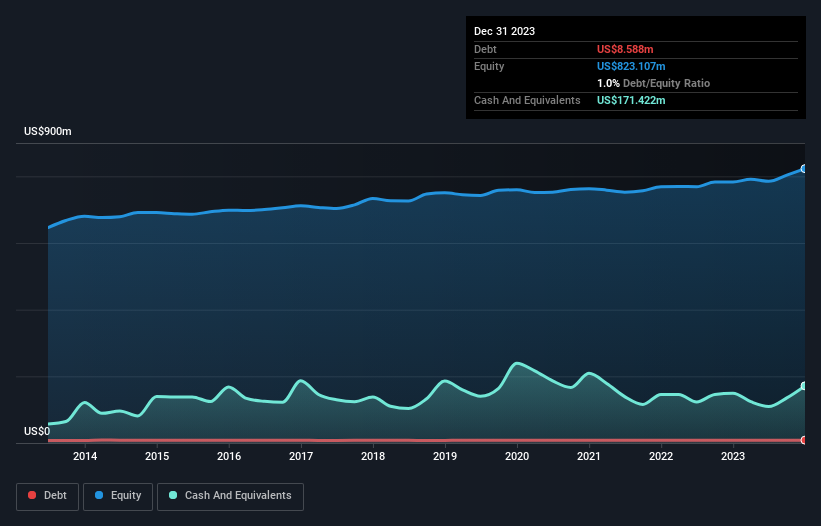

Wie hoch ist die Nettoverschuldung von Tootsie Roll Industries?

Das untenstehende Diagramm, auf das Sie klicken können, um mehr Details zu sehen, zeigt, dass Tootsie Roll Industries im Dezember 2023 Schulden in Höhe von 8,59 Mio. US-Dollar hatte; das ist ungefähr dasselbe wie im Jahr zuvor. Dem stehen jedoch Barmittel in Höhe von 171,4 Mio. USD gegenüber, was bedeutet, dass das Unternehmen über 162,8 Mio. USD an Nettobarmitteln verfügt.

Wie stark ist die Bilanz von Tootsie Roll Industries?

Wenn wir die letzten Bilanzdaten näher betrachten, sehen wir, dass Tootsie Roll Industries Verbindlichkeiten in Höhe von 94,9 Mio. US$ hat, die innerhalb von 12 Monaten fällig werden, und Verbindlichkeiten in Höhe von 166,4 Mio. US$, die danach fällig werden. Demgegenüber standen Barmittel in Höhe von 171,4 Mio. US$ und Forderungen in Höhe von 64,4 Mio. US$, die innerhalb von 12 Monaten fällig waren. Die Verbindlichkeiten übersteigen also die Summe der Barmittel und (kurzfristigen) Forderungen um 25,4 Mio. US$.

In Anbetracht der Größe von Tootsie Roll Industries scheinen die liquiden Mittel in einem ausgewogenen Verhältnis zu den Gesamtverbindlichkeiten zu stehen. Es ist also sehr unwahrscheinlich, dass das 2,21-Milliarden-US-Dollar-Unternehmen knapp bei Kasse ist, aber es lohnt sich dennoch, die Bilanz im Auge zu behalten. Trotz seiner beträchtlichen Verbindlichkeiten verfügt Tootsie Roll Industries über Nettobarmittel, so dass man sagen kann, dass das Unternehmen keine hohe Schuldenlast hat!

Positiv ist auch, dass Tootsie Roll Industries sein EBIT im letzten Jahr um 23 % steigern konnte, was den Schuldenabbau in Zukunft erleichtern dürfte. Die Bilanz ist eindeutig der Bereich, auf den man sich konzentrieren sollte, wenn man die Verschuldung analysiert. Aber man kann die Schulden nicht völlig isoliert betrachten, denn Tootsie Roll Industries braucht Erträge, um diese Schulden zu bedienen. Wenn Sie also mehr über die Erträge erfahren möchten, lohnt sich ein Blick auf diese Grafik der langfristigen Ertragsentwicklung.

Und schließlich mag das Finanzamt zwar buchhalterische Gewinne bewundern, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Tootsie Roll Industries verfügt zwar über Nettobarmittel in der Bilanz, aber es lohnt sich, einen Blick auf die Fähigkeit des Unternehmens zu werfen, den Gewinn vor Zinsen und Steuern (EBIT) in freien Cashflow umzuwandeln, um zu verstehen, wie schnell das Unternehmen diesen Bargeldbestand aufbaut (oder abbaut). In den letzten drei Jahren hat Tootsie Roll Industries einen soliden freien Cashflow in Höhe von 61 % seines EBIT erwirtschaftet, was in etwa dem entspricht, was wir erwarten würden. Dieses kalte, harte Geld bedeutet, dass das Unternehmen seine Schulden reduzieren kann, wenn es das möchte.

Resümee

Es ist zwar immer sinnvoll, die Gesamtverbindlichkeiten eines Unternehmens zu betrachten, aber es ist sehr beruhigend, dass Tootsie Roll Industries über 162,8 Mio. USD an Nettobarmitteln verfügt. Und das EBIT-Wachstum von 23 % im letzten Jahr hat uns gut gefallen. Daher halten wir den Einsatz von Schulden durch Tootsie Roll Industries nicht für riskant. Im Laufe der Zeit neigen die Aktienkurse dazu, den Gewinnen pro Aktie zu folgen. Wenn Sie also an Tootsie Roll Industries interessiert sind, sollten Sie hier klicken, um eine interaktive Grafik der Gewinne pro Aktie zu sehen.

Letztendlich ist es oft besser, sich auf Unternehmen zu konzentrieren, die frei von Nettoschulden sind. Sie können auf unsere spezielle Liste solcher Unternehmen zugreifen (alle mit einer Erfolgsbilanz beim Gewinnwachstum). Sie ist kostenlos.

If you're looking to trade Tootsie Roll Industries, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Tootsie Roll Industries unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.