Advertisement

Ist Philip Morris International nach einer Rallye von 26,7 % immer noch ein Schnäppchen?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob die Aktie von Philip Morris International ein verstecktes Schnäppchen oder einfach nur fair bewertet ist? Sie sind nicht allein, und die Antwort hängt davon ab, welchen Bewertungsmaßstab wir verwenden.

- Die Aktie ist in der letzten Woche um 6,3 % gestiegen und hat damit seit Jahresbeginn einen beeindruckenden Anstieg von 26,7 % verzeichnet. Auf dem Weg dorthin gab es einige kurzfristige Einbrüche.

- Die jüngsten Schlagzeilen konzentrierten sich auf die anhaltende Expansion des Unternehmens außerhalb der USA und auf strategische Schritte zur Innovation in der Tabakindustrie. Diese Nachrichten haben dazu beigetragen, den Optimismus des Marktes zu schüren und den Wachstumsaussichten der Aktie mehr Aufmerksamkeit zu verschaffen.

- Auf unserer Bewertungsskala erhält Philip Morris International eine 3 von 6 Punkten, was bedeutet, dass die Aktie bei der Hälfte der von uns durchgeführten Prüfungen unterbewertet ist. Als Nächstes werden wir diese traditionellen Bewertungsmethoden aufschlüsseln, und am Ende dieses Artikels werden wir eine noch aufschlussreichere Methode zur Beurteilung des Wertes vorstellen.

Ansatz 1: Philip Morris International Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell ist eine gängige Methode, mit der Anleger den tatsächlichen Wert eines Unternehmens schätzen, indem sie seine künftigen freien Cashflows projizieren und diese Beträge dann auf den heutigen Wert abzinsen. Auf diese Weise erhält man eine Momentaufnahme des inneren Wertes des Unternehmens auf der Grundlage der tatsächlichen und der erwarteten Cashflow-Generierung.

Philip Morris International erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von 10,0 Mrd. USD. Analysten prognostizieren für die kommenden Jahre ein robustes Wachstum, wobei der Cashflow bis Ende 2029 voraussichtlich 16,3 Mrd. $ erreichen wird. Während Analystenschätzungen in der Regel nur für eine Handvoll Jahre abgegeben werden, deuten die von Simply Wall St extrapolierten Prognosen bis 2035 auf ein anhaltendes, stetiges Wachstum hin und spiegeln das Vertrauen in die Fähigkeit des Unternehmens wider, bis weit in das nächste Jahrzehnt hinein Barmittel zu generieren.

Nach dem DCF-Modell (unter Verwendung eines 2-stufigen Ansatzes für den freien Cashflow im Verhältnis zum Eigenkapital) beträgt der geschätzte innere Wert je Aktie 202,66 $. Da der aktuelle Aktienkurs rund 24,3 % unter dieser Fair-Value-Schätzung liegt, erscheint Philip Morris International auf dieser Grundlage deutlich unterbewertet.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Philip Morris International um 24,3 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 870 weitere unterbewertete Aktien auf Basis des Cashflows.

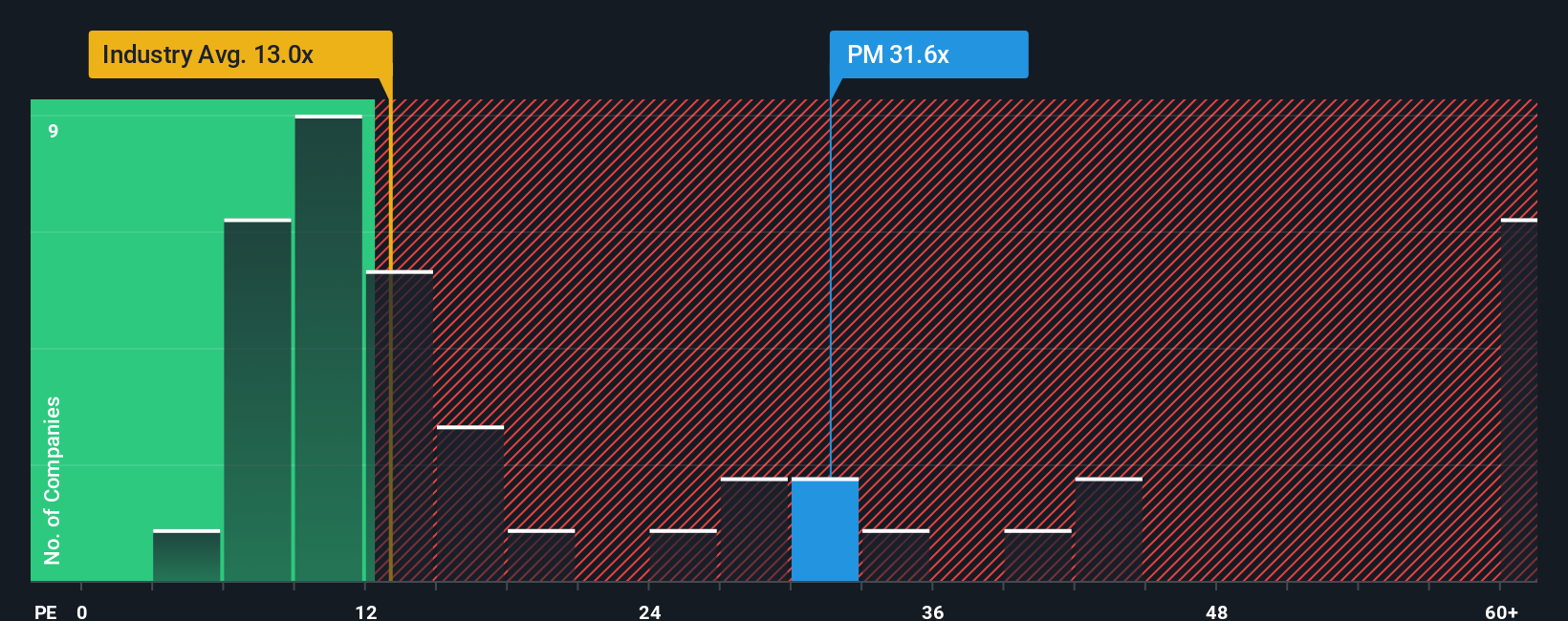

Ansatz 2: Philip Morris International Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) ist ein weithin akzeptiertes Instrument zur Bewertung profitabler Unternehmen, da es den Aktienkurs eines Unternehmens direkt mit seinem Endergebnis, d. h. den Gewinnen, verknüpft. Für die Anleger bietet das KGV eine einfache Methode, um festzustellen, wie viel sie für jeden Dollar Nettogewinn, den Philip Morris International erzielt, zahlen.

In der Praxis wird das "richtige" KGV sowohl von den Wachstumserwartungen als auch vom Risiko beeinflusst. Schnell wachsende, stabile Unternehmen rechtfertigen in der Regel höhere KGVs, während reifere oder risikoreichere Unternehmen eher mit niedrigeren Multiplikatoren gehandelt werden. Ein Vergleich der KGVs hilft zu erkennen, ob eine Aktie im Verhältnis zu ihren Aussichten und Risiken billig oder teuer erscheint.

Philip Morris International wird derzeit mit einem KGV von 27,8 gehandelt, was deutlich über dem Durchschnitt der Tabakindustrie von 14,5x und dem Durchschnitt der Vergleichsgruppe von 18,3x liegt. Rohe Vergleiche können jedoch irreführend sein, da sie einzigartige Unternehmensmerkmale außer Acht lassen.

An dieser Stelle kommt das Fair Ratio von Simply Wall St ins Spiel. Das faire Verhältnis für Philip Morris International beträgt 26,8x, eine eigene Kennzahl, die nicht nur den Sektor, die Gewinnaussichten und die Gewinnspannen des Unternehmens berücksichtigt, sondern auch seine Größe und sein spezifisches Risikoprofil. Dies macht ihn zu einer nuancierteren Benchmark als die Verwendung von Branchen- oder Peer-Multiples.

Da das KGV von Philip Morris International nur etwa 1x höher ist als das faire KGV, scheint die Aktie aus diesem Blickwinkel in etwa richtig bewertet zu sein.

Ergebnis: ÜBER RICHTIG

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1396 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Philip Morris International-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Narratives sind ein einfaches, leistungsfähiges Instrument, mit dem Sie den Zahlen hinter dem geschätzten fairen Wert, dem Umsatz, den Erträgen und den Gewinnspannen eine Geschichte - Ihre Sichtweise auf die Zukunft eines Unternehmens - hinzufügen können.

Anstatt sich nur auf Standardmodelle oder Durchschnittswerte von Analysten zu verlassen, können Sie mit Hilfe von Narratives die breitere Geschichte des Unternehmens, wie z. B. die Einführung neuer Produkte, regulatorische Änderungen oder Nachfrageverschiebungen, direkt mit einer Prognose der zukünftigen Leistung und des Fair Value verbinden. Es handelt sich um einen flexiblen Ansatz, der allen Anlegern auf der Community-Seite von Simply Wall St. zur Verfügung steht und von Millionen von Anlegern bereits genutzt wird, um Informationen und Meinungen in umsetzbare Entscheidungen zu verwandeln.

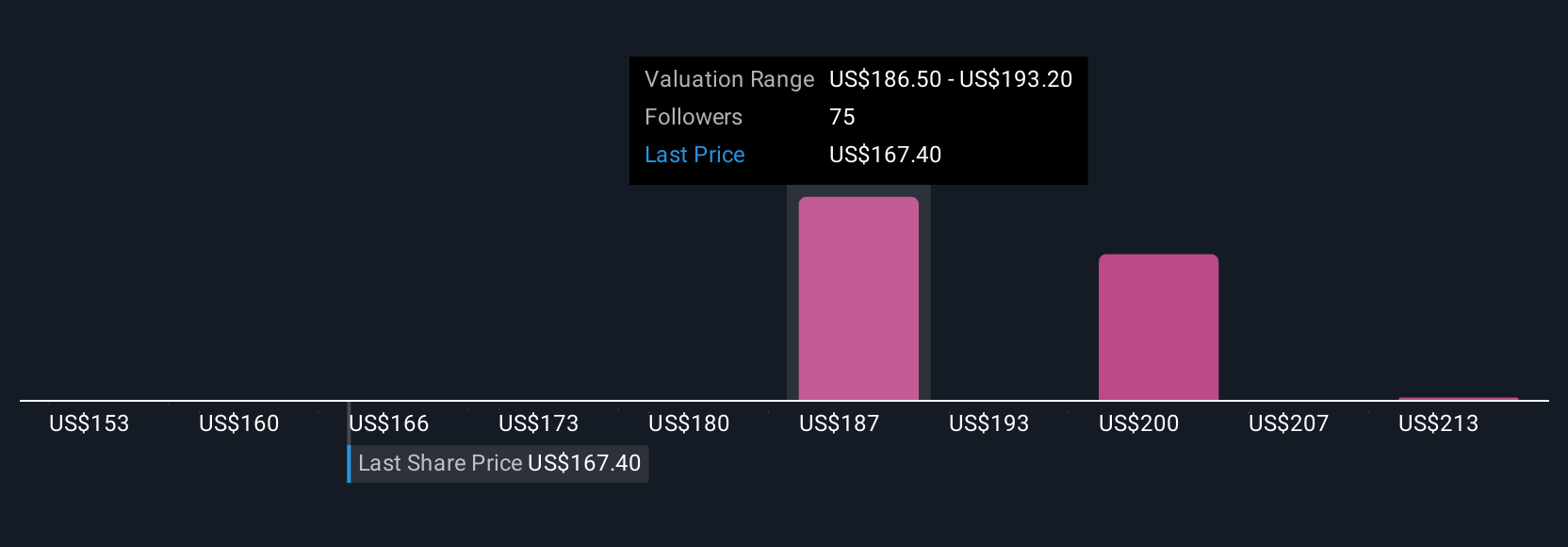

Mithilfe von Narratives können Sie klar erkennen, wann Ihre Story für Philip Morris International ein Kauf-, Halte- oder Verkaufssignal ist, indem Sie Ihren Fair Value mit dem aktuellen Aktienkurs vergleichen, und sie werden automatisch aktualisiert, sobald neue Gewinnmeldungen oder Nachrichten auf den Markt kommen. Ein bullischer Narrative könnte beispielsweise einen Wert von bis zu 220,00 $ sehen, wenn Sie an ein schnelles Wachstum für ZYN und rauchfreie Produkte glauben, während ein bearischer Narrative den fairen Wert bei 153,00 $ ansiedeln könnte, wenn Sie wegen des regulatorischen Gegenwinds und der nachlassenden Nachfrage vorsichtig sind.

Für Philip Morris International finden Sie hier eine Vorschau auf zwei führende Philip Morris International Narrative:

🐂 Philip Morris International Bull Case

Fairer Wert: $185,44

Unterbewertet um: 17.3%

Wachstumsrate der Einnahmen: 7.7%

- Die zunehmende Einführung rauchfreier Produkte (wie IQOS und ZYN) und die Unterstützung durch die Regulierungsbehörden sorgen für ein starkes Wachstum, verbesserte Margen und geringere regulatorische Risiken für das Unternehmen.

- Digitale Investitionen und geografische Diversifizierung fördern das Engagement und die Ertragsstabilität in aufstrebenden und etablierten Märkten.

- Der faire Wert geht davon aus, dass der Umsatz bis 2028 49,4 Mrd. USD und der Gewinn 14,5 Mrd. USD erreicht, wobei das Kursziel 13,4 % über dem aktuellen Aktienkurs liegt, basierend auf der anhaltenden Dynamik der rauchfreien Transformation.

🐻 Philip Morris International Bärenfall

Fairer Wert: $153,00

Überbewertet um: 0.3%

Wachstumsrate des Umsatzes: 6.4%

- Die sich verschärfende Gesundheitsstimmung, komplexe Vorschriften und ESG-bedingte Desinvestitionen bedrohen sowohl das Wachstum traditioneller als auch von Produkten der nächsten Generation und stellen eine Herausforderung für künftige Einnahmen und Betriebsmargen dar.

- Der anhaltende Rückgang des Zigarettenvolumens und der hohe Investitionsbedarf könnten die Margen weiter drücken, wenn die Einführung rauchfreier Produkte oder die behördlichen Genehmigungen hinter den Markterwartungen zurückbleiben.

- Die Bearish-Case-Position bewertet die Aktie unter ihrem letzten Schlusskurs und geht von gedämpften Wachstums- und Margenaussichten aus, da regulatorische Risiken und Kapitalkosten zunehmen.

Glauben Sie, dass hinter der Geschichte von Philip Morris International mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Philip Morris International unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:PM

Philip Morris International

Advertisement