Advertisement

Gibt es jetzt eine Chance für die Altria-Gruppe nach den jüngsten Schritten jenseits des traditionellen Tabakkonsums?

Simply Wall St

Rezensiert von Bailey Pemberton

- Haben Sie sich jemals gefragt, ob die Altria Group im Moment einen echten Wert darstellt oder ob das Schiff bereits abgefahren ist? Schauen wir uns die Zahlen und die jüngsten Bewegungen an, um herauszufinden, was die Aktie wirklich antreibt.

- Die Altria-Aktie verzeichnete in der letzten Woche einen bescheidenen Kursanstieg von 0,3 %, liegt aber immer noch bei 10,8 % für das laufende Jahr und 11,6 % für das vergangene Jahr, trotz eines Rückgangs von 10,5 % im letzten Monat.

- In letzter Zeit hat Altria mit seinen Bemühungen um Innovationen jenseits des traditionellen Tabaks für Schlagzeilen gesorgt, insbesondere mit Schritten in den Märkten für erhitzten Tabak und Nikotinbeutel. Die Nachrichten über die strategischen Partnerschaften und die Diversifizierungsbestrebungen des Unternehmens haben die Faktoren, die das Momentum der Aktie beeinflussen, in ein neues Licht gerückt.

- Die Aktie erhält derzeit 5 von 6 Punkten in unseren Bewertungstests, was darauf hindeutet, dass sie ein interessantes Aufwärtspotenzial bietet. Wir werden diese Bewertungsmethoden im Folgenden aufschlüsseln und am Ende des Artikels auch einen intelligenteren, ganzheitlicheren Ansatz für die Bewertung diskutieren.

Ansatz 1: Altria Group Discounted Cash Flow (DCF)-Analyse

Die Discounted-Cashflow-Methode (DCF) schätzt den wahren Wert eines Unternehmens, indem sie die zukünftigen Cashflows projiziert und auf den heutigen Dollar abzinst. Dieser Ansatz hilft Anlegern festzustellen, ob eine Aktie unter oder über ihrem inneren Wert gehandelt wird, basierend auf der Fähigkeit des Unternehmens, im Laufe der Zeit Barmittel zu generieren.

Für die Altria Group liegt der aktuelle Free Cash Flow bei 9,19 Mrd. $. Analysten geben Prognosen bis zum Jahr 2027 ab, die einen leichten Rückgang auf 9,09 Mrd. $ zeigen. Darüber hinaus werden die Prognosen extrapoliert, wobei erwartet wird, dass der Free Cash Flow allmählich ansteigt und bis 2035 10,8 Mrd. $ erreicht. Alle diese Zahlen sind in US-Dollar angegeben und bieten eine klare Perspektive auf die langfristige Cash-Generierungskraft des Unternehmens.

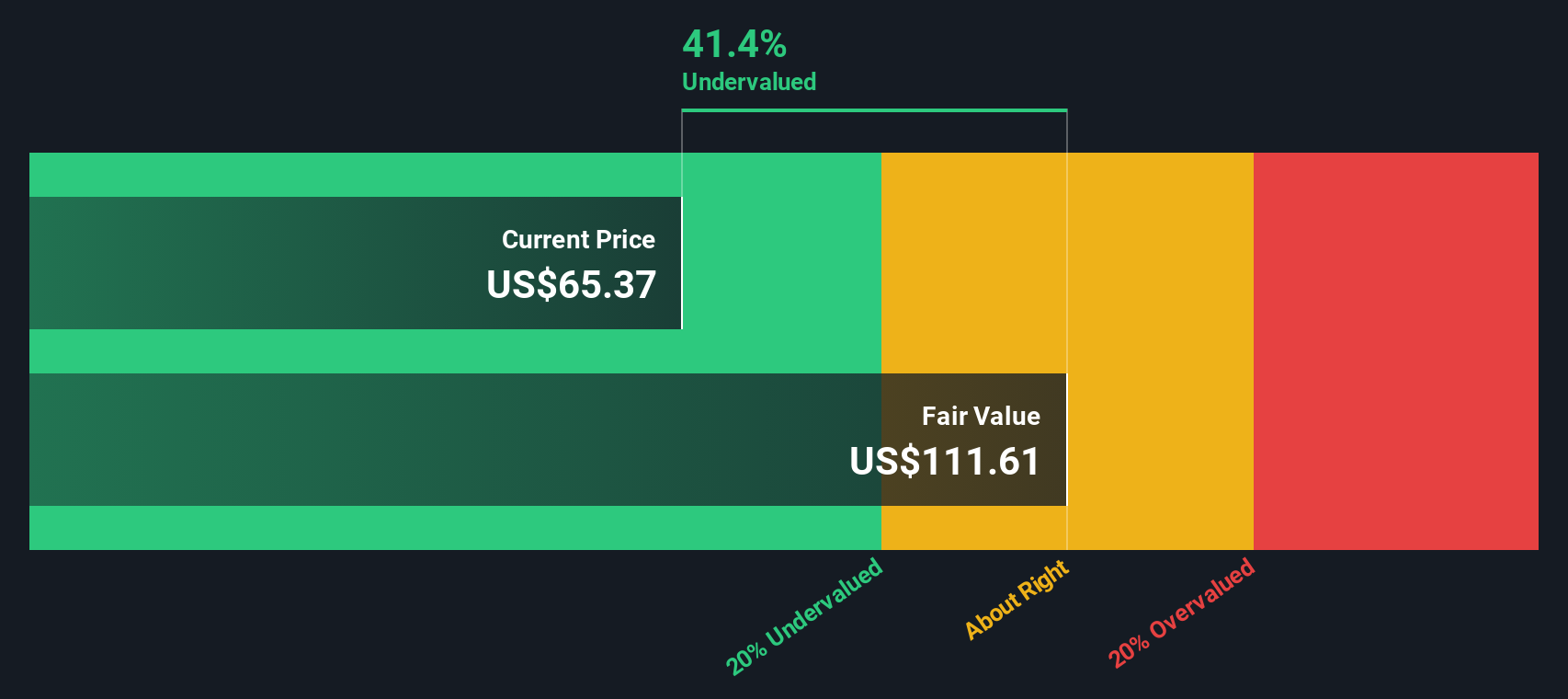

Unter Anwendung des DCF-Modells liegt der geschätzte innere oder faire Wert von Altria bei 103,18 $ pro Aktie. Verglichen mit dem aktuellen Börsenkurs bedeutet dies, dass die Aktie um etwa 43,6 % unterbewertet ist.

Ergebnis: UNTERBETEILIGT

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Altria Group um 43,6 % unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 886 weitere unterbewertete Aktien auf Basis des Cashflows.

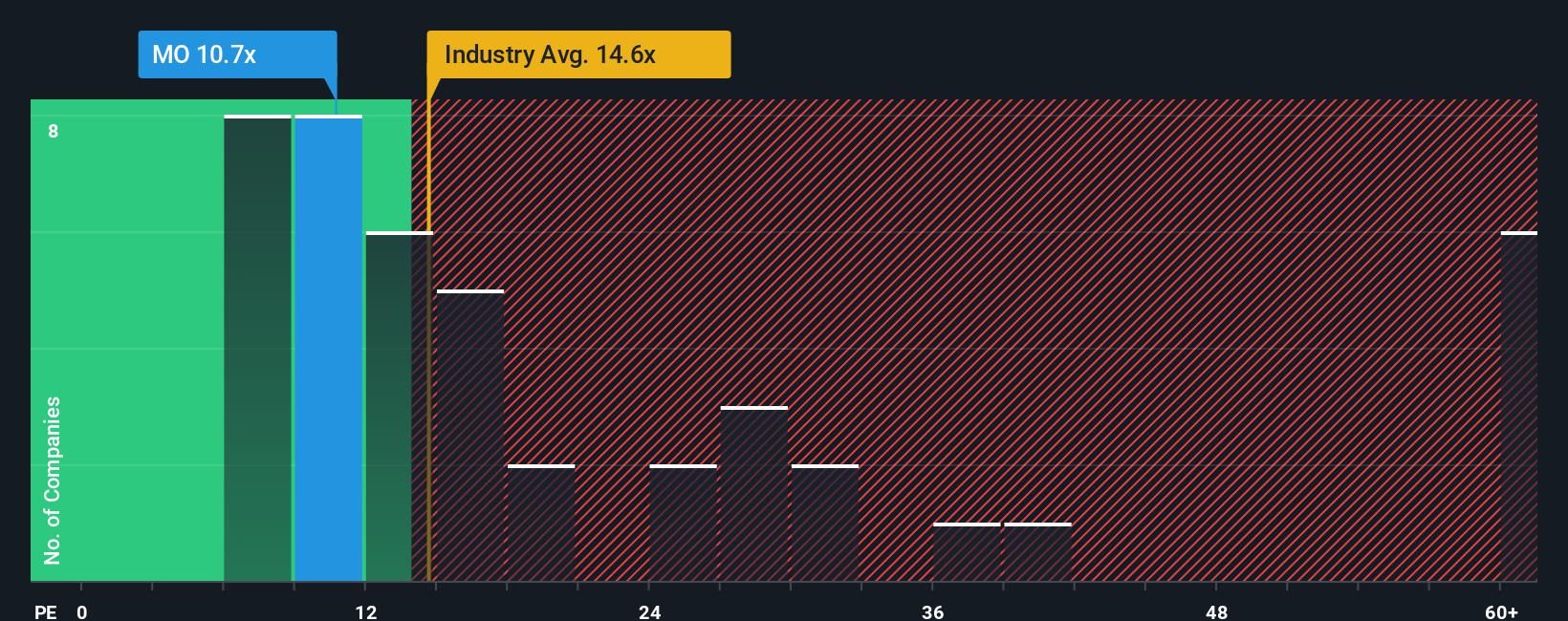

Ansatz 2: Altria Group Kurs-Gewinn-Verhältnis (PE Ratio)

Das Kurs-Gewinn-Verhältnis (KGV) ist häufig die bevorzugte Bewertungskennzahl für profitable Unternehmen wie die Altria Group, da es den Aktienkurs eines Unternehmens direkt mit seinen Gewinnen pro Aktie in Beziehung setzt. Dies macht es zu einem klaren und weit verbreiteten Maßstab, um zu verstehen, wie viel Investoren bereit sind, für aktuelle und zukünftige Gewinne zu zahlen.

Das KGV ist zwar eine praktische Kurzformel, aber was als "normales" oder "faires" KGV gilt, hängt von den Wachstumsaussichten und dem Risikoniveau eines Unternehmens ab. Unternehmen mit einem höheren erwarteten Gewinnwachstum oder einem geringeren Risiko rechtfertigen in der Regel höhere KGVs. Umgekehrt werden Unternehmen mit langsamerem Wachstum oder größerer Unsicherheit in der Regel zu niedrigeren Multiplikatoren gehandelt.

Das aktuelle KGV von Altria liegt bei 11x. Verglichen mit dem Durchschnitt der Tabakindustrie von 14,9x und dem breiteren Durchschnitt der Vergleichsgruppe von 21,1x wird Altria mit einem beachtlichen Abschlag gehandelt. Es ist jedoch ratsam, nicht nur diese groben Vergleiche heranzuziehen, sondern auch das von Simply Wall St. entwickelte "faire Verhältnis" zu berücksichtigen, das Altrias Wachstumsaussichten, Rentabilität, Risikoprofil, Branchenstandards und sogar seine Marktkapitalisierung berücksichtigt. Für Altria beträgt das berechnete faire Verhältnis 18,5x.

Der Vorteil des Fairen Verhältnisses liegt darin, dass es über einfache Durchschnittswerte hinausgeht und eine differenzierte Benchmark liefert, die mehr unternehmensspezifische Faktoren berücksichtigt. Dies gibt den Anlegern einen umfassenderen Überblick darüber, welchen Multiplikator Altria auf der Grundlage seiner Fundamentaldaten und Aussichten rechtfertigen könnte.

Vergleicht man das aktuelle KGV von Altria von 11 mit dem fairen Verhältnis von 18,5x, so scheint die Aktie deutlich unter dem Wert zu handeln, der angesichts ihrer Merkmale zu erwarten wäre, was darauf hindeuten könnte, dass die Aktie unterbewertet ist.

Ergebnis: UNTERBELASTET

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1410 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Altria Group-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach Ihre Geschichte oder Perspektive hinter den Zahlen eines Unternehmens; es verbindet die Art und Weise, wie Sie die Zukunft von Altria sehen (z. B. Wachstum, Margen oder Risiken) mit den Finanzprognosen und dem fairen Wert, die Sie für angemessen halten.

Mit Narratives verlassen Sie sich nicht nur auf eine einzige Kennzahl, die für alle passt. Stattdessen verknüpfen Sie Ihre Sicht auf das Unternehmen mit Ihren eigenen Zahlen für künftige Umsätze, Erträge und Gewinnspannen und sehen, wie sich diese Annahmen in einen heutigen fairen Wert umsetzen lassen. Narratives sind auf der Community-Seite von Simply Wall St für jedermann zugänglich und bieten Ihnen eine zugängliche und dynamische Möglichkeit, Ihre Investitionslogik zu überprüfen, den Fair Value mit dem aktuellen Preis zu vergleichen und selbst zu entscheiden, wann Sie kaufen oder verkaufen sollten.

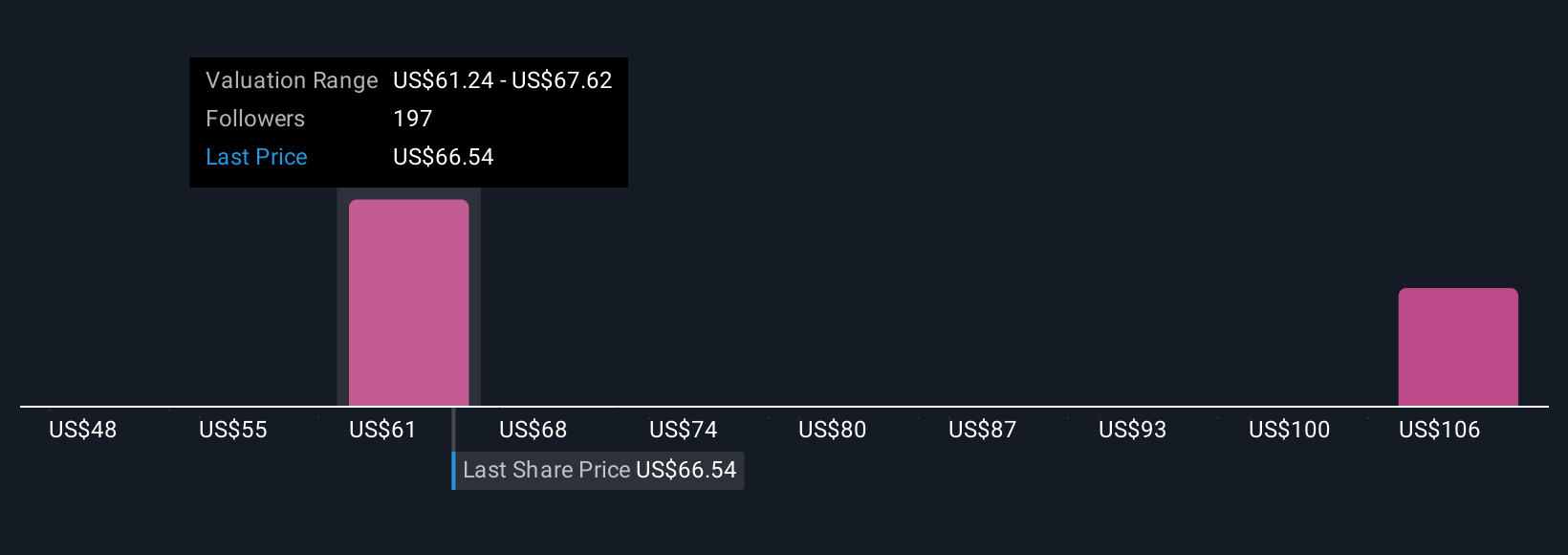

Die Narrative werden ständig aktualisiert, so dass sich die Ansichten der Community und die fairen Werte automatisch ändern, wenn wichtige Nachrichten oder Gewinnberichte veröffentlicht werden. Für die Altria Group werden Sie eine breite Palette von Anleger-Narrativen sehen. Einige sind beispielsweise der Meinung, dass der faire Wert aufgrund des harten Wettbewerbs und des Margendrucks bei nur 49 $ pro Aktie liegt, während andere davon ausgehen, dass die Stärke der Marke und eine robuste Dividende zu einem viel höheren fairen Wert von 73 $ führen werden.

Glauben Sie, dass die Altria Group mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Unsere Kommentare basieren ausschließlich auf historischen Daten und Analystenprognosen, wobei wir eine unvoreingenommene Methodik anwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Altria Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:MO

Advertisement