Advertisement

Bietet der jüngste Kursrutsch der Kraft Heinz-Aktie eine langfristige Chance?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Kraft Heinz eine unauffällige Fehlbewertung oder eine offensichtliche Wertfalle ist? Diese Aufschlüsselung wird Ihnen helfen herauszufinden, ob der heutige Aktienkurs für langfristige Anleger sinnvoll ist.

- Trotz eines Rückgangs von 18,7 % im bisherigen Jahresverlauf und 14,2 % im letzten Jahr hat Kraft Heinz im letzten Monat einen bescheidenen Anstieg von 3,6 % verzeichnet, was darauf hindeutet, dass sich die Stimmung nach einer schwierigen Phase zu stabilisieren beginnt.

- Die jüngsten Schlagzeilen konzentrierten sich darauf, dass Kraft Heinz sein Portfolio umgestaltet und sich stärker auf Markenprodukte mit höheren Margen konzentriert. Solche Maßnahmen sind für den langfristigen Wert oft wichtiger als die vierteljährlichen Turbulenzen. Gleichzeitig hat die Konzentration des Managements auf den Schuldenabbau und die disziplinierte Kapitalallokation einige Anleger beruhigt, die sich um das Bilanzrisiko in einem Umfeld höherer Zinsen sorgen.

- In unserem Bewertungsschema erhält Kraft Heinz eine 4 von 6 Punkten bei der Überprüfung der Unterbewertung. Damit gehört das Unternehmen eindeutig zur Kategorie "potenziell interessant" und ist es wert, dass wir uns mit den verschiedenen Bewertungsmethoden befassen, die wir als Nächstes behandeln werden, bevor wir am Ende des Artikels auf eine noch wirkungsvollere Methode zurückkommen, den fairen Wert zu betrachten.

Ansatz 1: Kraft Heinz Discounted Cash Flow (DCF)-Analyse

Beim Discounted-Cashflow-Modell werden die zukünftigen Cashflow-Projektionen von Kraft Heinz auf den heutigen Tag abgezinst, um den aktuellen Wert des Unternehmens in Dollar zu schätzen.

Kraft Heinz erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von etwa 3,5 Milliarden US-Dollar. Die Prognosen der Analysten in Verbindung mit den Extrapolationen von Simply Wall St deuten darauf hin, dass der freie Cashflow in den nächsten zehn Jahren allmählich auf etwa 4,0 Mrd. USD im Jahr 2035 ansteigen wird, mit Zwischenprognosen von etwa 3,2 Mrd. USD im Jahr 2026 und 3,3 Mrd. USD im Jahr 2028. Diese Zahlen werden in einem zweistufigen Modell für den freien Cashflow im Verhältnis zum Eigenkapital verwendet, das den kurzfristigen Cashflows ein höheres Gewicht beimisst und die Wachstumsannahmen weiter in die Zukunft verschiebt.

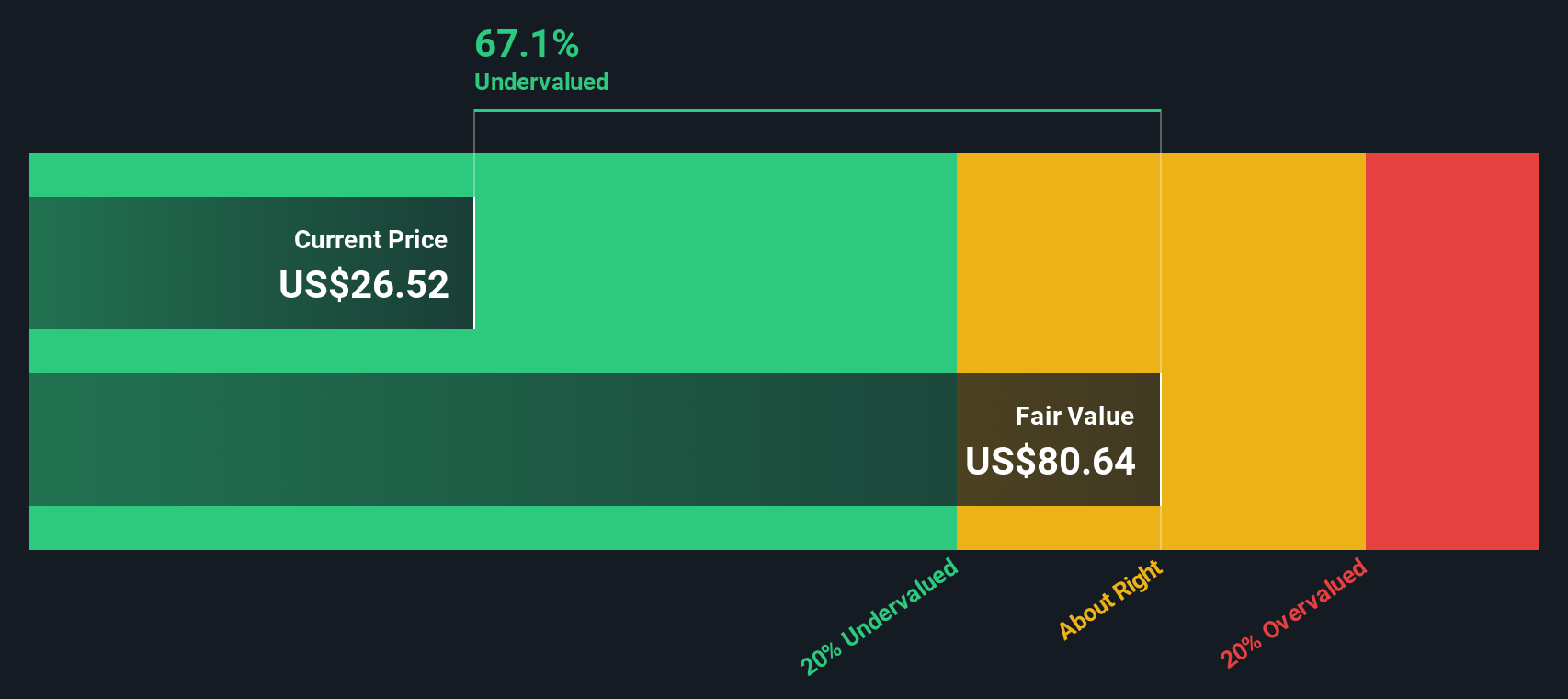

Auf dieser Grundlage kommt das Modell zu einem geschätzten inneren Wert von etwa 68,79 $ je Aktie. Da das DCF-Modell darauf hindeutet, dass Kraft Heinz mit einem Abschlag von 63,6 % zu diesem Wert gehandelt wird, scheinen die Aktien auf Cashflow-Basis erheblich unterbewertet zu sein.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Kraft Heinz um 63,6 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 917 weitere unterbewertete Aktien auf Cashflow-Basis.

Ansatz 2: Kraft Heinz Preis vs. Umsatz

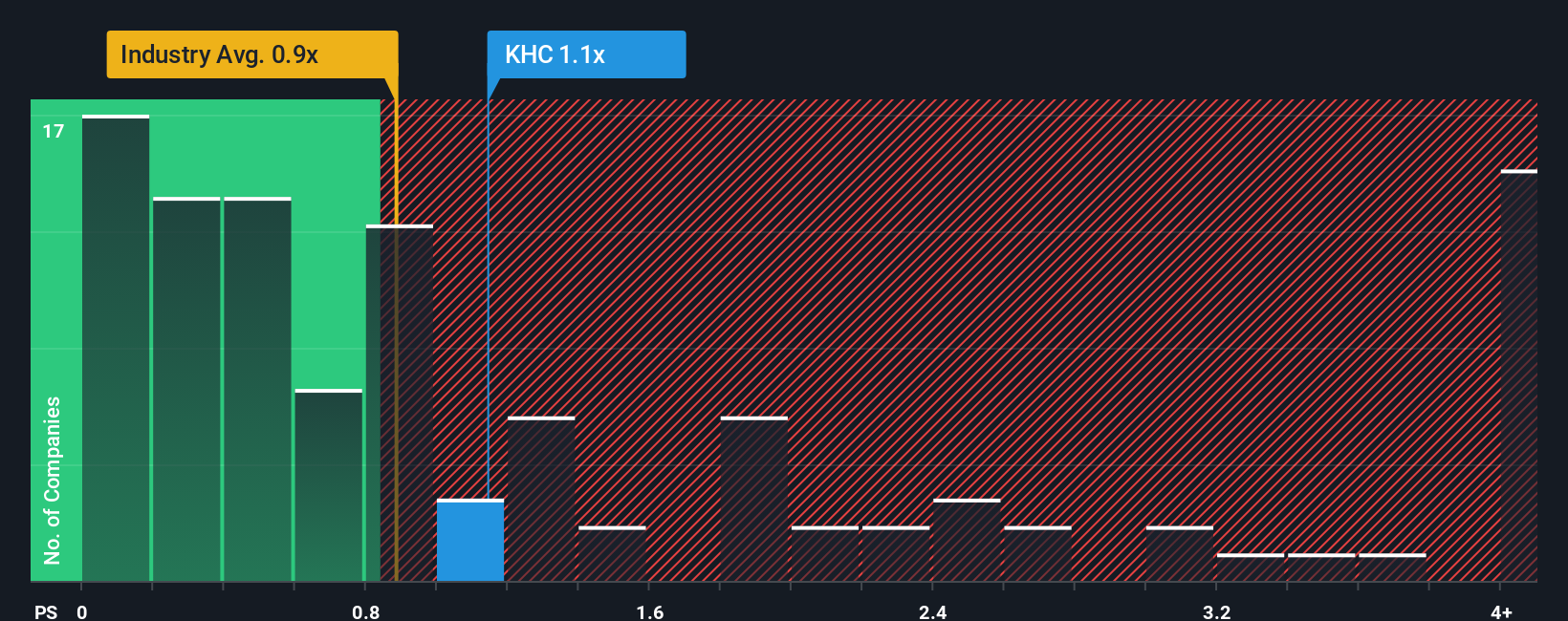

Für ein reifes, profitables Basiskonsumgüterunternehmen wie Kraft Heinz ist das Kurs-Umsatz-Multiplikatorverhältnis eine nützliche Methode zur Beurteilung des Werts, da die Einnahmen in der Regel relativ stabil sind und weniger von einmaligen Gewinnschwankungen beeinflusst werden. Anleger zahlen in der Regel einen höheren Umsatzmultiplikator, wenn sie ein stärkeres Wachstum erwarten und ein geringeres Risiko sehen, und einen niedrigeren Multiplikator, wenn das Wachstum bescheiden oder die Aussichten unsicherer sind.

Kraft Heinz wird derzeit mit einem Kurs-Umsatz-Verhältnis von etwa 1,18x gehandelt. Das liegt über dem Durchschnitt der Lebensmittelindustrie von etwa 0,75x, aber unter dem Durchschnitt der Vergleichsgruppe von etwa 1,78x, was darauf hindeutet, dass der Markt dem Unternehmen eine mittlere Bewertung im Vergleich zu vergleichbaren Namen zuweist. Das von Simply Wall St ermittelte faire Verhältnis für Kraft Heinz beträgt 1,39x und spiegelt wider, was Anleger angesichts des Wachstumsprofils, der Gewinnspannen, der Größe und der Risikomerkmale des Unternehmens angemessenerweise zahlen könnten.

Da das faire Verhältnis diese Fundamentaldaten explizit einbezieht und nicht nur rohe Multiplikatoren vergleicht, bietet es eine maßgeschneidertere Benchmark als einfache Peer- oder Branchenvergleiche. Da das aktuelle Kursverhältnis von 1,18x unter dem fairen Kursverhältnis von 1,39x liegt, erscheinen die Aktien auf Basis des Umsatzmultiplikators leicht unterbewertet.

Ergebnis: UNDERVALUED

Das PS-Verhältnis ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1443 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Kraft Heinz-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen das Narrativ vorstellen, eine einfache Möglichkeit, Ihre Sicht auf die Zukunft von Kraft Heinz mit einer konkreten Prognose und einem fairen Wert zu verbinden. Auf der Community-Seite von Simply Wall St können Sie Ihre Geschichte für das Unternehmen skizzieren, Ihre Annahmen für künftige Umsätze, Erträge und Gewinnspannen eingeben, und die Plattform wird diese Geschichte in eine dynamische Bewertung umwandeln, die aktualisiert wird, sobald neue Nachrichten oder Erträge eintreffen. So können Sie den fairen Wert mit dem aktuellen Aktienkurs vergleichen und entscheiden, ob Sie Kraft Heinz kaufen, halten oder verkaufen sollten. Sie können auch sehen, wie sich die Narrative anderer Investoren unterscheiden, von eher bullischen Ansichten, die auf Wachstum in Schwellenländern und Reinvestitionen in die Marke setzen, bis hin zu vorsichtigeren Aussichten, die sich auf schwache Kernmärkte, Umsetzungsrisiken und niedrigere Kursziele konzentrieren, und das alles in einem leicht zugänglichen, benutzerfreundlichen Rahmen, der sich hinter den Millionen von Narrativen befindet, die bereits von der Community geteilt werden.

Glauben Sie, dass hinter der Geschichte von Kraft Heinz noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kraft Heinz unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:KHC

Advertisement