Advertisement

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität der Aktienkurse sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Das kluge Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor bei der Bewertung des Risikos eines Unternehmens sind. Wie viele andere Unternehmen macht auch The Hain Celestial Group, Inc. (NASDAQ:HAIN ) von Schulden Gebrauch. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Warum sind Schulden ein Risiko?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen risikoreich, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, sei es durch freien Cashflow oder durch die Beschaffung von Kapital zu einem attraktiven Preis. Ein fester Bestandteil des Kapitalismus ist der Prozess der "schöpferischen Zerstörung", bei dem gescheiterte Unternehmen von ihren Bankern gnadenlos liquidiert werden. Häufiger (aber immer noch kostspielig) ist jedoch der Fall, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz aufzubessern. Der Vorteil von Fremdkapital ist natürlich, dass es oft billiges Kapital darstellt, vor allem wenn es die Verwässerung eines Unternehmens durch die Möglichkeit ersetzt, zu hohen Renditen zu reinvestieren. Bei der Prüfung, wie hoch die Verschuldung eines Unternehmens ist, sollten Sie zunächst die Barmittel und die Schulden zusammen betrachten.

Sehen Sie sich unsere neueste Analyse für Hain Celestial Group an

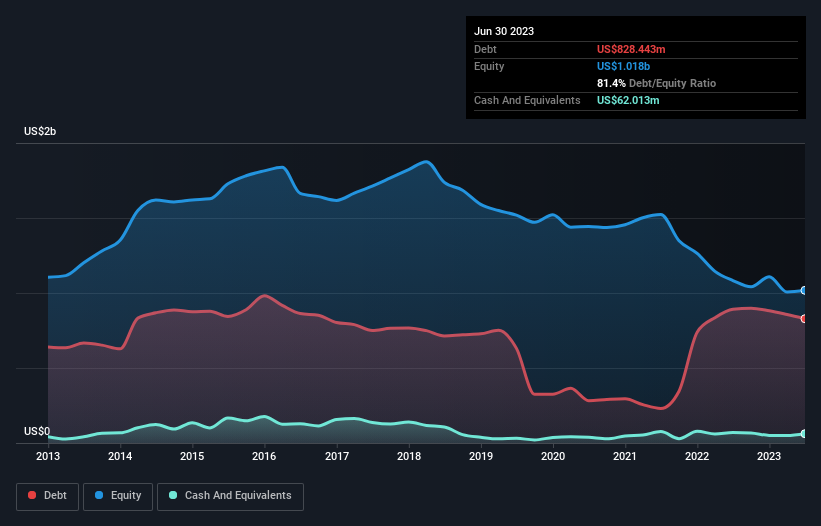

Wie hoch ist die Verschuldung von Hain Celestial Group?

Wie Sie unten sehen können, hatte die Hain Celestial Group im Juni 2023 Schulden in Höhe von 828,4 Mio. US$, ein Rückgang gegenüber 898,4 Mio. US$ im Jahr zuvor. Auf der anderen Seite verfügt das Unternehmen über 62,0 Mio. US$ an Barmitteln, was zu einer Nettoverschuldung von etwa 766,4 Mio. US$ führt.

Wie gesund ist die Bilanz der Hain Celestial Group?

Die jüngsten Bilanzdaten zeigen, dass die Hain Celestial Group Verbindlichkeiten in Höhe von 230,9 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 1,01 Mrd. US$, die danach fällig werden. Diesen Verpflichtungen stehen Barmittel in Höhe von 62,0 Mio. US$ sowie Forderungen in Höhe von 160,9 Mio. US$ gegenüber, die innerhalb von 12 Monaten fällig werden. Die Verbindlichkeiten des Unternehmens sind also insgesamt 1,02 Mrd. US$ höher als die Kombination aus Barmitteln und kurzfristigen Forderungen.

Dieses Defizit ist im Verhältnis zur Marktkapitalisierung von 1,04 Mrd. US$ beträchtlich und legt nahe, dass die Aktionäre die Verwendung von Schulden durch die Hain Celestial Group im Auge behalten sollten. Sollten die Kreditgeber des Unternehmens verlangen, dass die Bilanz aufgestockt wird, müssten die Aktionäre mit einer erheblichen Verwässerung rechnen.

Wir verwenden zwei Hauptkennzahlen, um uns über die Höhe der Verschuldung im Verhältnis zum Gewinn zu informieren. Die erste Kennzahl ist die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA), während die zweite Kennzahl angibt, wie oft das Ergebnis vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (oder kurz: die Zinsdeckung). Wir betrachten also die Verschuldung im Verhältnis zum Gewinn sowohl mit als auch ohne Abschreibungsaufwand.

Die Aktionäre der Hain Celestial Group sehen sich einem doppelten Problem gegenüber: einer hohen Nettoverschuldung im Verhältnis zum EBITDA (5,6) und einer relativ schwachen Zinsdeckung, da das EBIT nur das 2,0-fache des Zinsaufwands beträgt. Das bedeutet, dass wir das Unternehmen als hoch verschuldet ansehen. Noch schlimmer ist, dass das EBIT der Hain Celestial Group in den letzten 12 Monaten um 33 % eingebrochen ist. Wenn sich die Erträge weiterhin so entwickeln, wird es schwieriger sein, diese Schuldenlast zu tilgen, als uns zu überzeugen, einen Marathon im Regen zu laufen. Zweifellos erfahren wir am meisten über Schulden aus der Bilanz. Aber es sind vor allem die zukünftigen Erträge, die über die Fähigkeit der Hain Celestial Group entscheiden werden, auch in Zukunft eine gesunde Bilanz zu haben. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Und schließlich mag das Finanzamt zwar buchhalterische Gewinne bewundern, aber Kreditgeber akzeptieren nur kaltes, hartes Geld. Es lohnt sich also zu prüfen, wie viel von diesem EBIT durch freien Cashflow gedeckt ist. Betrachtet man die letzten drei Jahre, so verzeichnete die Hain Celestial Group einen freien Cashflow von 41 % ihres EBIT, was schwächer ist, als wir erwarten würden. Das ist nicht gut, wenn es um die Rückzahlung von Schulden geht.

Unsere Meinung

Auf den ersten Blick hat uns das Verhältnis von Nettoverschuldung zu EBITDA der Hain Celestial Group skeptisch gemacht, und die EBIT-Wachstumsrate war nicht verlockender als ein einziges leeres Restaurant in der belebtesten Nacht des Jahres. Aber zumindest die Umwandlung von EBIT in freien Cashflow ist nicht so schlecht. Wir sind uns darüber im Klaren, dass wir die Hain Celestial Group aufgrund ihrer gesunden Bilanz für ziemlich riskant halten. Daher sind wir bei dieser Aktie fast so vorsichtig wie ein hungriges Kätzchen, das in den Fischteich seines Besitzers fällt: einmal gebissen, zweimal gescheut, wie man sagt. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Aber letztlich kann jedes Unternehmen auch Risiken aufweisen, die außerhalb der Bilanz bestehen. Beachten Sie, dass die Hain Celestial Group in unserer Investitionsanalyse 1 Warnzeichen aufweist, das Sie kennen sollten...

Wenn Sie zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann zögern Sie nicht und entdecken Sie noch heute unsere exklusive Liste von Aktien mit Nettobargeldwachstum .

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Hain Celestial Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen Analyse Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich

direkt mit uns in Verbindung. Sie

können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur.

Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:HAIN

Advertisement