Advertisement

Ist Campbell Soup ein Schnäppchen, nachdem die Aktie im letzten Jahr um über 30% gefallen ist?

Simply Wall St

Rezensiert von Bailey Pemberton

Sie denken über die Campbell-Aktie nach und sind sich nicht ganz sicher, ob Sie festhalten, einsteigen oder weitermachen sollen? Da sind Sie definitiv nicht allein. Viele Anleger wägen ab, wie die Zukunft dieses klassischen Lebensmittelunternehmens aussehen wird, und die jüngsten Bewegungen der Aktie haben das Ganze nur noch interessanter gemacht. Im vergangenen Jahr sind die Aktien von Campbell's um 30,9 % gesunken. Blickt man noch weiter zurück, so beträgt der Rückgang auf Fünfjahressicht 23,3 %. Auch die kürzerfristige Entwicklung hat nicht viel Erleichterung gebracht: Der Aktienkurs sank in der letzten Woche um 0,4 % und im letzten Monat um 3,6 %. Während diese Art von Rückgang normalerweise die Alarmglocken wegen eines erhöhten Risikos läuten lassen würde, könnte er auch auf eine potenzielle Chance hindeuten, wenn der Markt zu pessimistisch war.

Was steckt hinter diesen Bewegungen? Ein Großteil der jüngsten Nachrichten drehte sich um die Veränderung des Verbrauchergeschmacks, Anpassungen in der Lieferkette und die Konsolidierung der Branche, die die traditionellen Hersteller von verpackten Lebensmitteln unter die Lupe genommen hat. Campbell's ist zwar nicht immun gegen diesen Druck, aber die Stabilität und der Wiedererkennungswert der Marke sind nach wie vor starke Argumente für das Unternehmen. Die jüngste Bewertung des Unternehmens liegt bei 4 von 6, was bedeutet, dass es in vier der sechs wichtigsten Kriterien, die Analysten zur Beurteilung des richtigen Preises einer Aktie verwenden, unterbewertet ist.

Was bedeutet dies nun wirklich für die Anleger? Das werden wir in den nächsten Abschnitten untersuchen. Wir beginnen mit einem genaueren Blick auf die verschiedenen Bewertungsansätze und schließen mit einer intelligenteren, ganzheitlicheren Methode, um herauszufinden, was die Campbell-Aktie heute wirklich wert ist.

Warum Campbell's hinter seinen Konkurrenten zurückbleibt

Ansatz 1: Campbells Discounted Cash Flow (DCF)-Analyse

Das Discounted Cash Flow (DCF)-Modell funktioniert, indem es die zukünftigen Cashflows von Campbell projiziert und berechnet, was diese Cashflows in heutigen Dollar wert sind. Diese Methode hilft bei der Schätzung des inneren Wertes des Unternehmens auf der Grundlage seines Potenzials, im Laufe der Zeit Barmittel zu generieren.

Derzeit meldet Campbell's einen freien Cashflow von 670,7 Millionen Dollar. Die Analystenprognosen für die nächsten Jahre deuten auf ein stetiges Wachstum hin und prognostizieren bis 2028 einen freien Cashflow von 779 Millionen US-Dollar. Für die Jahre nach den Analystenschätzungen gehen die Prognosen weiter nach oben, wobei Simply Wall St diese Trends bis 2035 extrapoliert. Alle diese Cashflows sind in US-Dollar ausgedrückt.

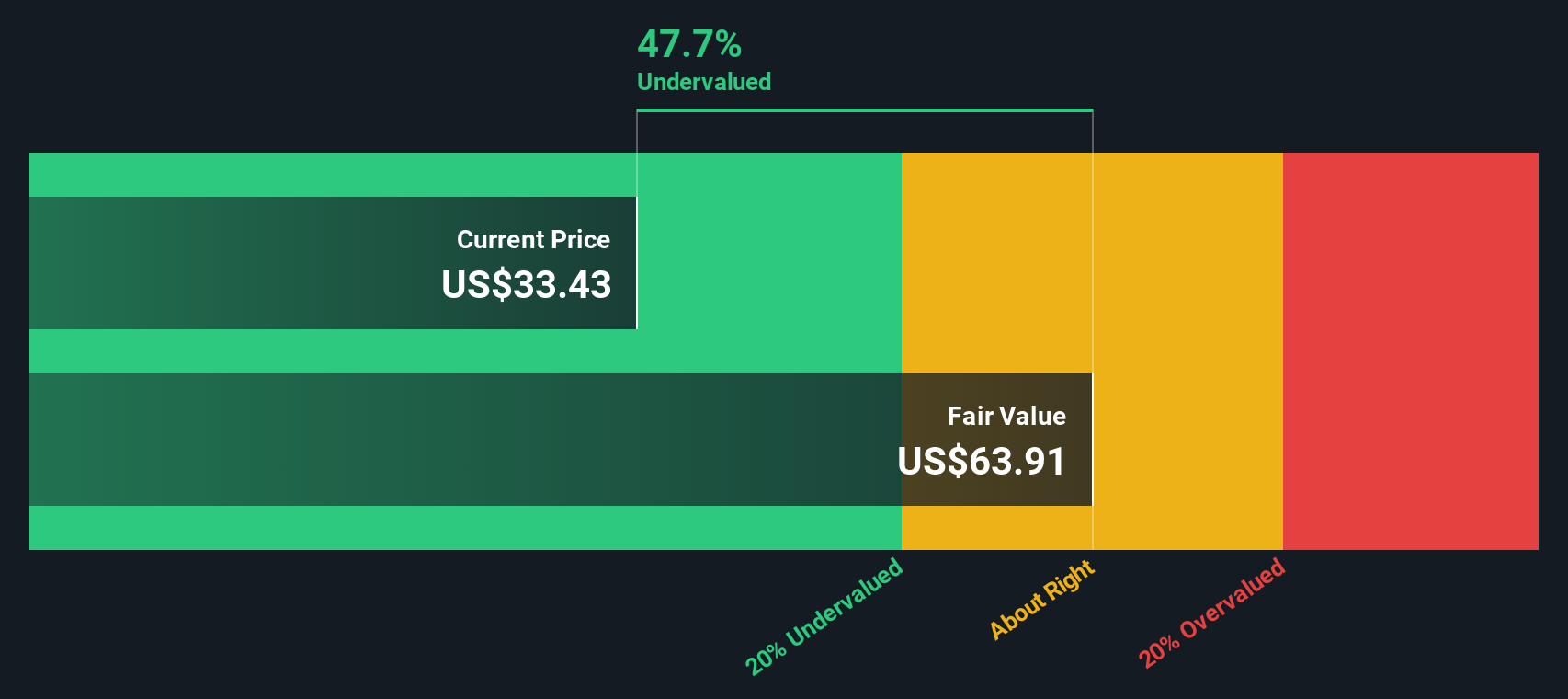

Nach Abzinsung dieser künftigen Cashflows auf den heutigen Tag schätzt das DCF-Modell den fairen Wert von Campbell auf 63,97 $ pro Aktie. Da die Aktie zu einem Preis gehandelt wird, der einen Abschlag von 51,6 % auf diesen inneren Wert widerspiegelt, deutet die Analyse darauf hin, dass der Markt die Aussichten von Campbell möglicherweise zu pessimistisch eingeschätzt hat.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Campbell's um 51,6% unterbewertet ist. Verfolgen Sie dies in Ihrer Beobachtungsliste oder Ihrem Portfolio, oder entdecken Sie weitere unterbewertete Aktien.

Ansatz 2: Campbell's Preis vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl für profitable Unternehmen wie Campbell's, da es die Gewinnentwicklung eines Unternehmens direkt mit seinem Aktienkurs in Verbindung bringt. Dies gibt einen schnellen Überblick darüber, wie viel die Anleger bereit sind, für jeden Dollar Gewinn zu zahlen. Im Allgemeinen rechtfertigen höhere Wachstumserwartungen ein höheres KGV, während ein erhöhtes Risiko oder ein langsameres Wachstum den als fair angesehenen Multiplikator nach unten drückt.

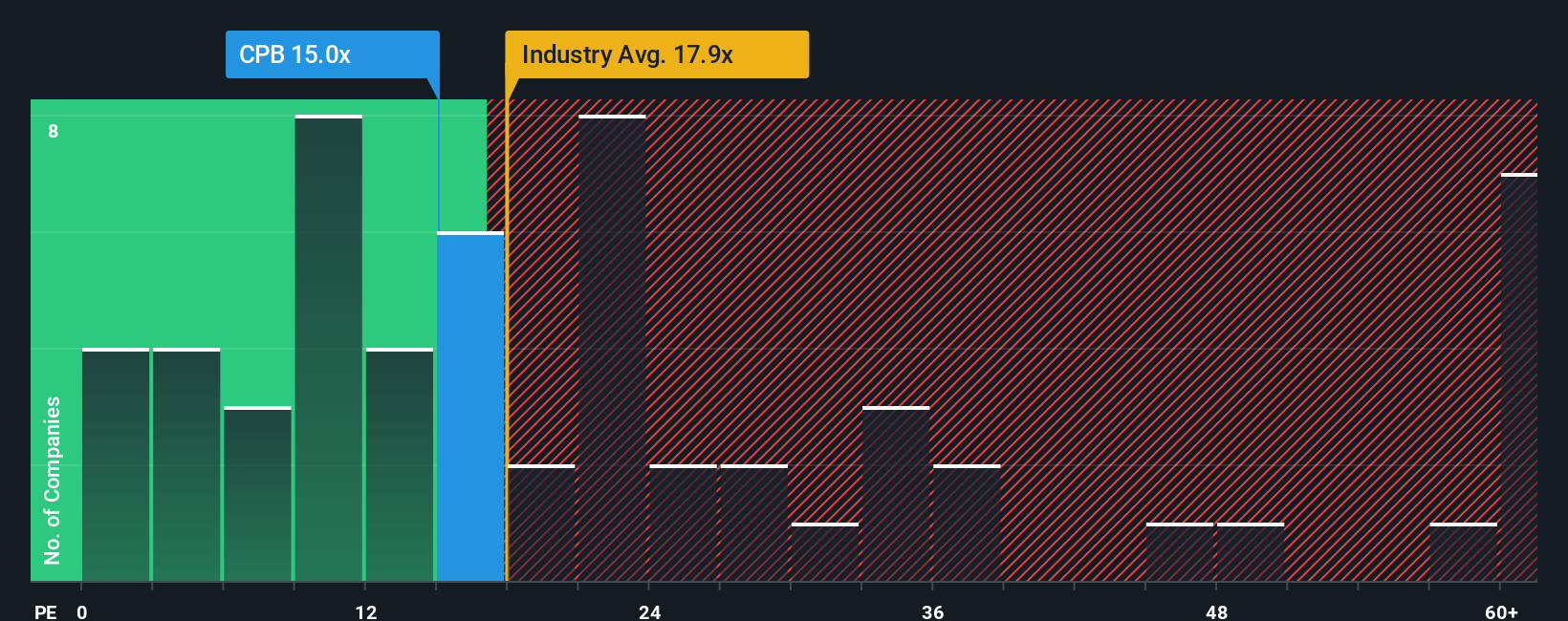

Campbell's wird derzeit mit einem KGV von 15,3 gehandelt. Im Vergleich zu seinen unmittelbaren Konkurrenten, die im Durchschnitt ein etwas niedrigeres KGV von 14,8 aufweisen, erscheint die Bewertung von Campbell's nur geringfügig höher. Im Gegensatz dazu wird die breitere Lebensmittelindustrie mit einem höheren Durchschnittswert von 18,5x gehandelt, was Campbell's im Vergleich zum gesamten Sektor weniger teuer erscheinen lässt. Einfache Vergleiche können jedoch die Nuancen der zugrunde liegenden Unternehmensdynamik wie Gewinnwachstum, Risikoprofil, Gewinnspannen und Marktgröße übersehen.

An dieser Stelle kommt das "faire Verhältnis" von Simply Wall St ins Spiel. Diese proprietäre Kennzahl, die für Campbell's mit dem Faktor 19,3 berechnet wurde, passt den erwarteten Multiplikator an Faktoren wie künftige Wachstumsaussichten, einzigartige Risikoerwägungen und Rentabilität an und ist damit präziser als breite Branchen- oder Peer-Vergleiche.

Vergleicht man das aktuelle KGV von Campbell's von 15,3x mit dem fairen KGV von 19,3x, so erscheint die Aktie im Vergleich zu dem, was angesichts ihrer Fundamentaldaten und Aussichten gerechtfertigt wäre, unterbewertet.

Ergebnis: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie die Erzählung Ihres Campbells

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist eine klare, persönliche Geschichte, die Sie zu einem Unternehmen erzählen und die Ihre Sicht der zukünftigen Leistung mit Schlüsselzahlen wie Umsatzprognosen, Gewinnmargen und Ihrer Schätzung des fairen Wertes verbindet. Anstatt einfach nur vergangene Kennzahlen oder Analystenmeinungen zu überprüfen, helfen Ihnen Narratives dabei, herauszufinden, wie sich die einzigartige Geschichte von Campbell finanziell entwickeln könnte, und dann zu sehen, was das für den heutigen Aktienkurs bedeutet.

Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern das Narratives-Tool, um auf einfache Weise ihre Perspektive zu skizzieren, ihre Prognosen zu aktualisieren und ihre Annahmen mit denen anderer zu vergleichen. Narratives machen Ihre Anlageentscheidungen viel dynamischer, da sie ständig aktualisiert werden, wenn neue Informationen, wie z. B. Gewinnankündigungen oder Branchennachrichten, eintreffen, und so sicherstellen, dass Ihre Sichtweise relevant bleibt.

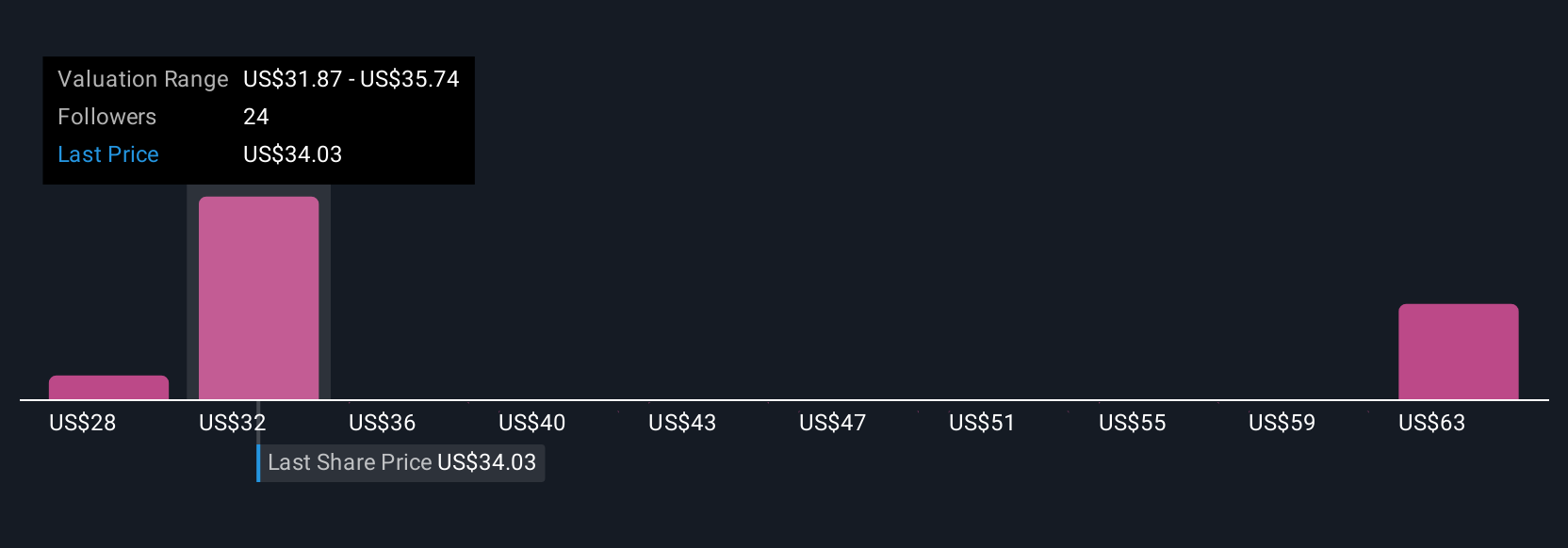

Mit Narratives können Sie entscheiden, was die Campbell-Aktie Ihrer Meinung nach wirklich wert ist, indem Sie Ihren fairen Wert mit dem aktuellen Kurs vergleichen, so dass Ihre Anlageentscheidungen sowohl auf Zahlen als auch auf einem realen Kontext beruhen. So sehen einige Anleger den Wert von Campbell's derzeit bei bis zu 62 $ pro Aktie, da sie ein starkes Wachstum durch operative Verbesserungen und gesundheitsorientierte Produkte erwarten, während andere den Wert aufgrund des Gegenwinds in der Branche und des Kostendrucks auf bis zu 29 $ senken.

Glauben Sie, dass hinter der Geschichte von Campbell's mehr steckt? Erstellen Sie Ihre eigene Erzählung und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Campbell's unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqGS:CPB

Advertisement