Drei US-Wachstumsunternehmen mit hoher Insiderbeteiligung

Rezensiert von Simply Wall St

Da sich die US-Märkte weiterhin widerstandsfähig zeigen und wichtige Indizes wie der Nasdaq und der S&P 500 Rekordhöhen erreichen, beobachten die Anleger aufmerksam Trends, die auf ein nachhaltiges Wachstum hindeuten könnten. In diesem Zusammenhang können Wachstumsunternehmen mit hohen Insiderbeteiligungen besonders interessant sein, da bedeutende Insiderbeteiligungen häufig die Interessen der Unternehmensführung mit den Zielen der Aktionäre in Einklang bringen und so die Unternehmensleistung unter den aktuellen Marktbedingungen verbessern können.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| GigaCloud-Technologie (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDD-Beteiligungen (NasdaqGS:PDD) | 32.1% | 23.2% |

| Atour Lifestyle-Beteiligungen (NasdaqGS:ATAT) | 26% | 22.1% |

| Duolingo (NasdaqGS:DUOL) | 15% | 48.1% |

| Super Micro Computer (NasdaqGS:SMCI) | 14.3% | 40.2% |

| Bridge Investment Group Holdings (NYSE:BRDG) | 11.6% | 98.2% |

| Credo Technology Group Holding (NasdaqGS:CRDO) | 14.7% | 60.9% |

| Carlyle-Gruppe (NasdaqGS:CG) | 29.2% | 23.6% |

| BBB Foods (NYSE:TBBB) | 22.9% | 100.1% |

| EHang Holdings (NasdaqGM:EH) | 32.8% | 74.3% |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

Southern California Bancorp (NasdaqCM:BCAL)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Southern California Bancorp, mit einer Marktkapitalisierung von 251,82 Mio. $, ist als Holdinggesellschaft für die Bank of Southern California, N.A. tätig und bietet verschiedene Bankdienstleistungen an.

Geschäftstätigkeit: Die Haupteinnahmequelle in Höhe von 92,58 Mio. $ stammt aus dem kommerziellen Bankgeschäft.

Insider-Besitz: 23,1%

Eigenkapitalrendite-Prognose: N/A (Schätzung für 2027)

Southern California Bancorp ist für ein robustes Wachstum bereit, denn die prognostizierten jährlichen Gewinnsteigerungen liegen bei 70,9 % und damit über dem US-Markt von 14,7 %. Auch die Einnahmen werden voraussichtlich um 40,4 % pro Jahr steigen und damit deutlich über dem Marktdurchschnitt von 8,6 % liegen. Trotz eines schwierigen ersten Quartals 2024 mit einem Rückgang der Netto- und Zinserträge profitiert das Unternehmen von einem wettbewerbsfähigen Kurs-Gewinn-Verhältnis von 11,2x gegenüber dem Markt von 16,7x. Darüber hinaus könnten die behördlichen Genehmigungen für die Fusion mit California BanCorp, die im dritten Quartal 2024 abgeschlossen werden soll, die Zukunftsaussichten verbessern.

- Werfen Sie einen genaueren Blick auf das Potenzial von Southern California Bancorp in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht hier deutet darauf hin, dass Southern California Bancorp möglicherweise überbewertet ist.

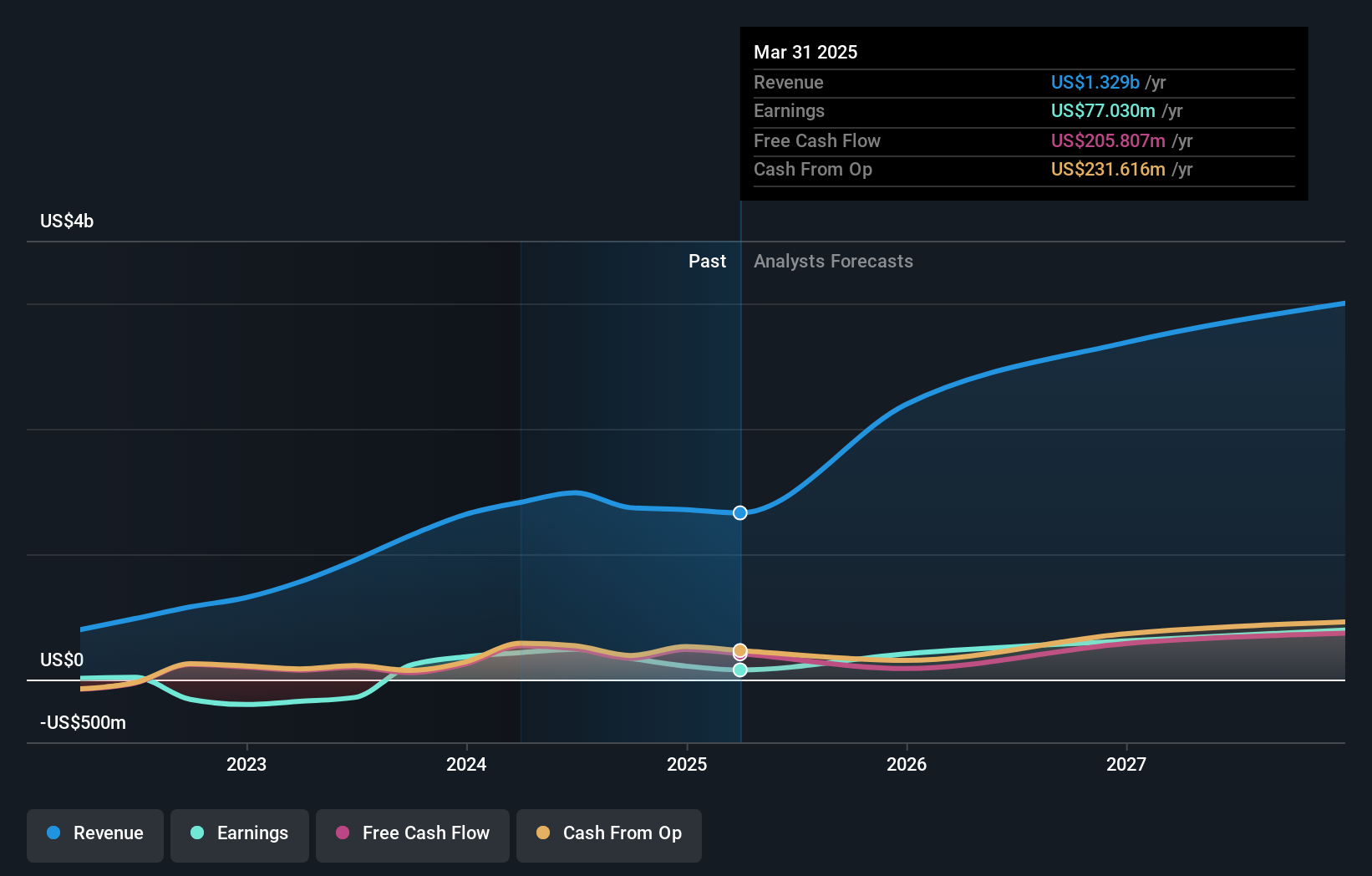

Celsius Holdings (NasdaqCM:CELH)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Celsius Holdings, Inc. ist ein globales Unternehmen, das funktionelle Energiegetränke und flüssige Nahrungsergänzungsmittel entwickelt, vermarktet und vertreibt und eine Marktkapitalisierung von ca. 13,48 Mrd. $ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch den Verkauf von alkoholfreien Getränken in Höhe von 1,41 Mrd. $.

Insider-Besitz: 10.5%

Eigenkapitalrendite-Prognose: 42% (Schätzung für 2027)

Celsius Holdings hat ein deutliches Wachstum gezeigt, wobei der jüngste Ergebnisbericht einen erheblichen Anstieg des Umsatzes und des Nettogewinns ausweist. Es wird erwartet, dass der Umsatz und der Gewinn des Unternehmens jährlich um 19,9 % bzw. 21,68 % steigen und damit über dem Durchschnitt des US-Marktes liegen werden. Trotz dieser positiven Aussichten kam es in den letzten drei Monaten zu beträchtlichen Insiderverkäufen, die bei den Anlegern Bedenken wecken könnten. Darüber hinaus expandiert Celsius international und plant über strategische Partnerschaften die Markteinführung in mehreren europäischen Ländern.

- Klicken Sie hier, um die Nuancen von Celsius Holdings mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Celsius Holdings zu optimistisch sein.

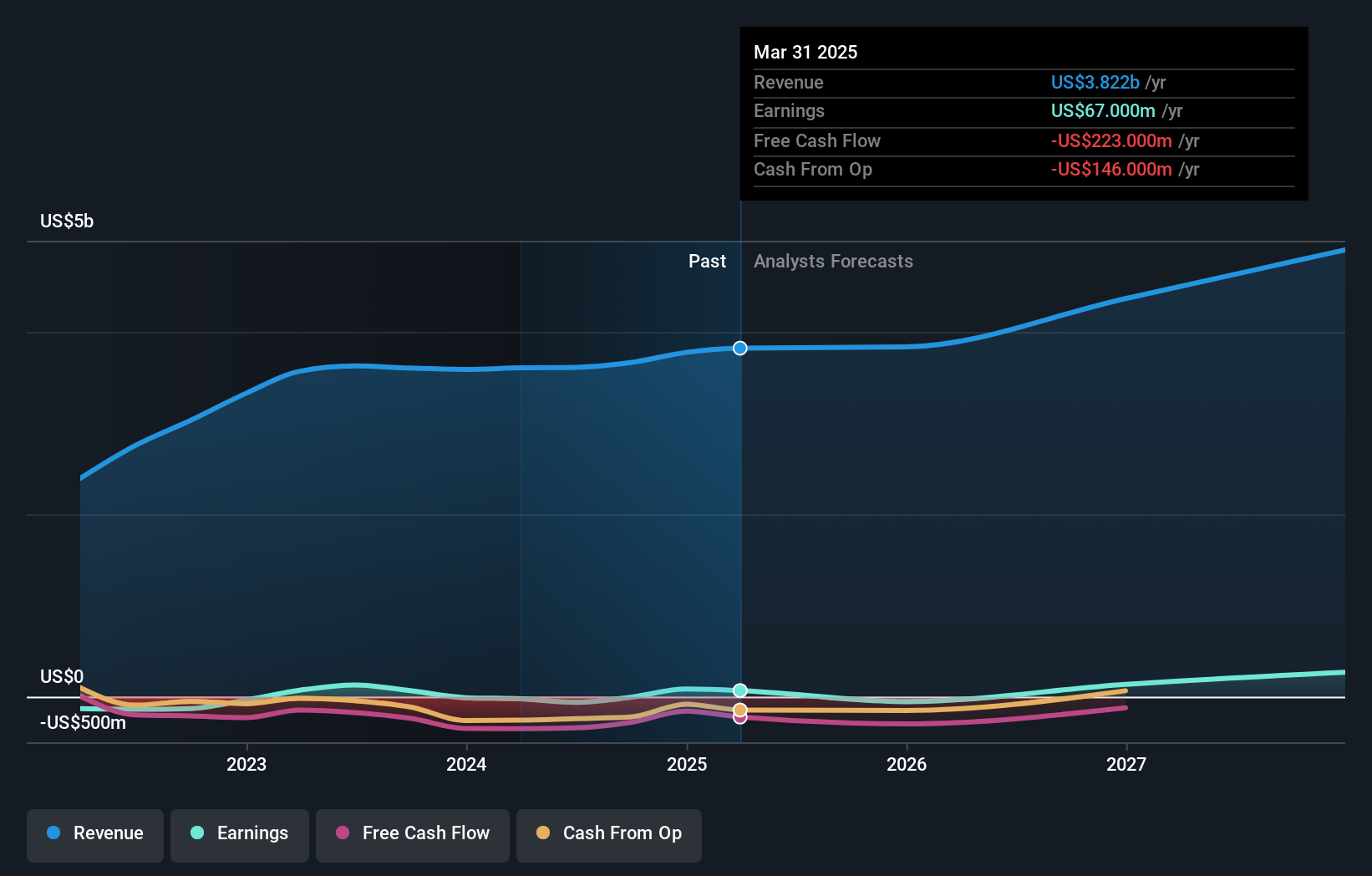

Frontier Group Holdings (NasdaqGS:ULCC)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Frontier Group Holdings, Inc. ist eine Niedrigpreis-Passagierfluggesellschaft, die Freizeitreisende in den Vereinigten Staaten und Lateinamerika bedient, mit einer Marktkapitalisierung von etwa 1,07 Milliarden US-Dollar.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch die Beförderung von Fluggästen in Höhe von insgesamt ca. 3,61 Mrd. $.

Insider-Besitz: 34.8%

Eigenkapitalrendite-Prognose: 29% (Schätzung für 2027)

Frontier Group Holdings wird trotz eines schwierigen Finanzquartals mit erhöhten Verlusten voraussichtlich ein erhebliches Kapazitätswachstum von 12 % bis 15 % jährlich verzeichnen. Diese Wachstumsprognose steht im Einklang mit den strategischen Expansionen und der jüngsten Erweiterung des Vorstands durch die Ernennung von Nancy L. Lipson, die für ihre Expertise in den Bereichen Recht und Corporate Governance bekannt ist. Die Insidertransaktionen haben jedoch keine nennenswerte Kaufaktivität gezeigt, was auf einen vorsichtigen Optimismus der Insider hinsichtlich der zukünftigen Leistung des Unternehmens schließen lässt.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Performance von Frontier Group Holdings zu erhalten.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Frontier Group Holdings zu pessimistisch sein.

Wichtigste Erkenntnisse

- Verschaffen Sie sich einen detaillierten Überblick über alle 183 schnell wachsenden US-Unternehmen mit hohem Insideranteil, indem Sie hier unseren Screener verwenden.

- Haben Sie eine Beteiligung an diesen Unternehmen? Integrieren Sie Ihre Beteiligungen in das Portfolio von Simply Wall St, um Benachrichtigungen und detaillierte Aktienberichte zu erhalten.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, kostenlos ist und alle Märkte der Welt abdeckt.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Celsius Holdings unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.