Solide Ergebnisse erzählen nicht die ganze Geschichte für Williams Companies (NYSE:WMB)

Der Markt für die Aktie von The Williams Companies, Inc.(NYSE:WMB) war stark, nachdem das Unternehmen letzte Woche einen guten Gewinnbericht veröffentlicht hatte. Trotzdem deutet unsere Analyse darauf hin, dass es einige Faktoren gibt, die das Fundament dieser guten Gewinnzahlen schwächen.

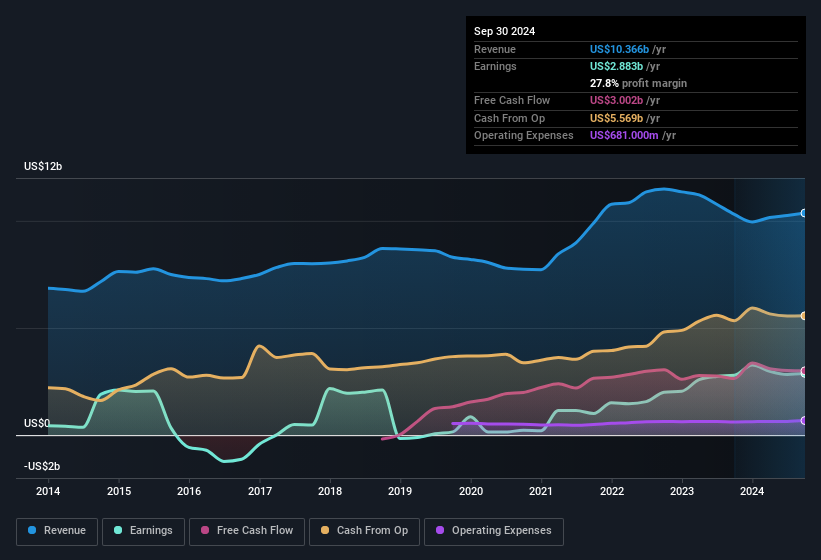

Sehen Sie sich unsere neueste Analyse für Williams Companies an

Die Auswirkung von ungewöhnlichen Posten auf den Gewinn

Um die Gewinnergebnisse von Williams Companies richtig zu verstehen, müssen wir den Gewinn in Höhe von 524 Millionen US-Dollar berücksichtigen, der auf ungewöhnliche Posten zurückzuführen ist. Wir können nicht leugnen, dass höhere Gewinne uns im Allgemeinen optimistisch stimmen, aber wir würden es vorziehen, wenn der Gewinn nachhaltig wäre. Wir haben die Zahlen der meisten börsennotierten Unternehmen weltweit überprüft, und es ist sehr üblich, dass ungewöhnliche Posten einmaliger Natur sind. Und das ist auch nicht anders zu erwarten, wenn man bedenkt, dass diese Erhöhungen als "ungewöhnlich" bezeichnet werden. Wenn Williams Companies diesen Beitrag nicht wiederholen kann, würden wir bei sonst gleichen Bedingungen einen Gewinnrückgang im laufenden Jahr erwarten.

Sie werden sich fragen, was die Analysten in Bezug auf die künftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um eine interaktive Grafik zu sehen, die die künftige Rentabilität auf der Grundlage der Analystenschätzungen darstellt.

Unsere Meinung zur Gewinnentwicklung von Williams Companies

Die statutarischen Gewinne von Williams Companies wurden durch ungewöhnliche Posten, die den Gewinn in die Höhe trieben, verzerrt. Aus diesem Grund sind wir der Meinung, dass die statutarischen Gewinne von Williams Companies möglicherweise besser sind als die zugrunde liegende Ertragskraft. Die gute Nachricht ist jedoch, dass das EPS-Wachstum in den letzten drei Jahren sehr beeindruckend war. Natürlich haben wir bei der Analyse der Gewinne nur an der Oberfläche gekratzt; man könnte auch die Margen, das prognostizierte Wachstum und die Kapitalrendite sowie andere Faktoren berücksichtigen. Wenn Sie also weitere Analysen zu diesem Unternehmen durchführen möchten, sollten Sie unbedingt über die damit verbundenen Risiken informiert sein. Bei Simply Wall St haben wir 1 Warnsignal für Williams Companies gefunden und wir denken, dass es Ihre Aufmerksamkeit verdient.

In dieser Notiz wurde nur ein einziger Faktor betrachtet, der Licht auf die Art des Gewinns von Williams Companies wirft. Aber es gibt immer mehr zu entdecken, wenn Sie in der Lage sind, sich auf Kleinigkeiten zu konzentrieren. Manche Menschen betrachten eine hohe Eigenkapitalrendite als ein gutes Zeichen für ein Qualitätsunternehmen. Vielleicht interessieren Sie sich für diese kostenlose Sammlung von Unternehmen mit hoher Eigenkapitalrendite oder für diese Liste von Aktien mit hohem Insideranteil.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Williams Companies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.