Advertisement

Der Bullenfall für Williams (WMB) könnte sich nach der $3,1 Mrd. großen Erweiterung des Energieprojekts für Rechenzentren ändern - Erfahren Sie warum

Simply Wall St

Rezensiert von Sasha Jovanovic

- Williams Companies hat vor kurzem eine Investition von rund 3,1 Milliarden US-Dollar in zwei Stromprojekte angekündigt, die darauf abzielen, Rechenzentren in netztechnisch eingeschränkten Regionen mit Strom zu versorgen, und die durch 10-jährige Festzinsvereinbarungen mit einem großen Investment-Grade-Kunden unterstützt werden.

- Mit dieser Initiative erhöht sich das Gesamtkapital von Williams für innovative Energieprojekte auf etwa 5 Milliarden US-Dollar. Dies ist ein klares Bekenntnis zur Unterstützung des steigenden Energiebedarfs, der durch das Wachstum der künstlichen Intelligenz und der digitalen Infrastruktur angeheizt wird.

- Wir werden untersuchen, wie sich dieser Einstieg in langfristige Stromverträge für die Versorgung von Rechenzentren auf die Investitionsaussichten und das Risikoprofil von Williams Companies auswirken könnte.

Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, die Risiko und Ertrag in Einklang bringen.

Williams Companies Investitionsbericht Zusammenfassung

Um heute ein Aktionär von Williams Companies zu sein, müssen Sie an die anhaltende Stärke von Erdgas und die entscheidende Rolle von Pipelines und Strominfrastruktur in der digitalen Wirtschaft glauben. Die jüngste Ankündigung einer Investition in Höhe von 3,1 Mrd. USD in Stromprojekte für Rechenzentren hat keinen wesentlichen Einfluss auf den wichtigsten kurzfristigen Katalysator, die steigende Nachfrage durch LNG-Exporte und das KI-getriebene Wachstum von Rechenzentren, erhöht aber die langfristigen Kapitalverpflichtungen des Unternehmens, was höhere Ausführungs- und Leverage-Risiken mit sich bringen kann.

Von den jüngsten Entwicklungen des Unternehmens ragt die erfolgreiche Inbetriebnahme des Southeast Energy Connector und des Texas to Louisiana Energy Pathway heraus. Diese Projekte, die nur wenige Monate vor der neuen Stromversorgungsinitiative für Rechenzentren fertiggestellt wurden, haben direkt auf Systembeschränkungen reagiert und gleichzeitig die Erdgaslieferkapazität erhöht, was die Fähigkeit von Williams untermauert, mit der steigenden Nachfrage nach Dienstleistungen Schritt zu halten, und die Abhängigkeit des Unternehmens von einem wachsenden Infrastrukturdurchsatz verstärkt.

Im Gegensatz dazu sollten sich die Anleger aber auch des erhöhten Risikos bewusst sein, das mit größeren, langzyklischen Kapitalprojekten einhergeht, wenn...

Lesen Sie den vollständigen Bericht über Williams Companies (kostenlos!)

Der Bericht von Williams Companies prognostiziert bis 2028 einen Umsatz von 14,5 Milliarden Dollar und einen Gewinn von 3,3 Milliarden Dollar. Dies erfordert ein jährliches Umsatzwachstum von 8,6 % und eine Gewinnsteigerung von 0,9 Mrd. $ gegenüber den heutigen 2,4 Mrd. $.

Entdecken Sie, wie die Prognosen von Williams Companies einen fairen Wert von 65,41 $ ergeben, der mit dem aktuellen Kurs übereinstimmt.

Erkundung anderer Sichtweisen

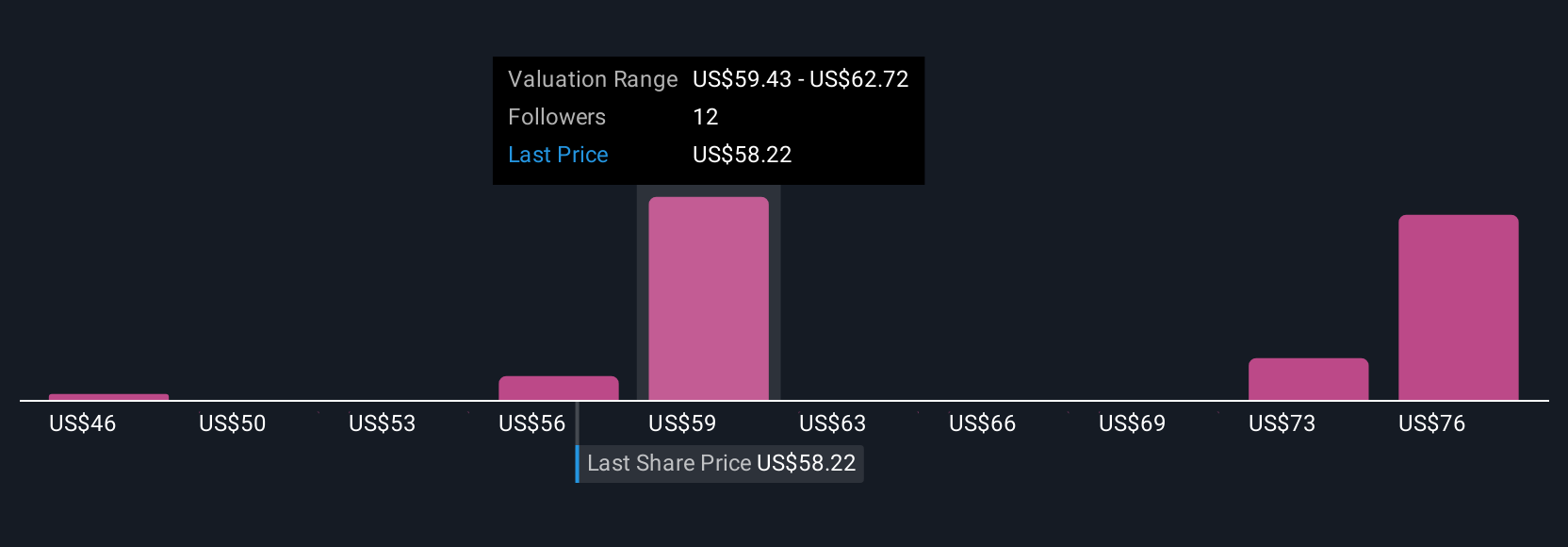

Sieben einzigartige Fair-Value-Schätzungen aus der Simply Wall St Community liegen zwischen 46,26 und 74 US-Dollar. Die neuen Milliardenprojekte des Unternehmens sorgen für ein stärkeres zukünftiges Wachstum, aber die Meinungen über die Ertragskraft gehen immer noch stark auseinander. Berücksichtigen Sie also das gesamte Spektrum der Perspektiven, bevor Sie sich für Ihren nächsten Schritt entscheiden.

Entdecken Sie 7 weitere Fair-Value-Schätzungen zu Williams Companies - warum die Aktie bis zu 15 % mehr wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Williams Companies-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihr eigenes in weniger als 3 Minuten - außergewöhnliche Investitionsrenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Williams Companies-Forschung ist unsere Analyse, in der wir 2 wichtige Vorteile und 2 wichtige Warnzeichen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Williams Companies-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es leicht macht, die allgemeine finanzielle Gesundheit von Williams Companies auf einen Blick zu beurteilen.

Möchten Sie einige Alternativen?

Unsere Top-Aktienfunde fliegen unter dem Radar - vorerst. Steigen Sie früh ein:

- Diese 13 Unternehmen haben nach COVID überlebt und gedeihen und haben die richtigen Zutaten, um Trumps Zölle zu überstehen. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

- Entdecken Sie 26 Top-Quantencomputer-Unternehmen, die die Revolution in der Zukunftstechnologie anführen und die Zukunft mit Durchbrüchen bei Quantenalgorithmen, supraleitenden Qubits und Spitzenforschung gestalten.

- Die besten KI-Aktien von heute liegen möglicherweise jenseits von Giganten wie Nvidia und Microsoft. Finden Sie die nächste große Chance mit diesen 24 kleineren, auf KI fokussierten Unternehmen mit starkem Wachstumspotenzial durch frühe Innovationen in den Bereichen maschinelles Lernen, Automatisierung und Datenintelligenz, die Ihren Ruhestand finanzieren könnten.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Williams Companies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:WMB

Advertisement