Advertisement

Leser, die hoffen, Phillips 66(NYSE:PSX) wegen der Dividende zu kaufen, müssen sich in Kürze entscheiden, denn die Aktie wird in Kürze ex Dividende gehandelt. Das Ex-Dividenden-Datum liegt in der Regel einen Werktag vor dem Stichtag, an dem ein Unternehmen die Aktionäre ermittelt, die zum Erhalt einer Dividende berechtigt sind. Das Ex-Dividenden-Datum ist wichtig, da der Abrechnungsprozess einen ganzen Geschäftstag in Anspruch nimmt. Wenn Sie also diesen Tag verpassen, würden Sie am Stichtag nicht in den Büchern des Unternehmens erscheinen. Das bedeutet, dass Anleger, die am oder nach dem 19. Mai Aktien von Phillips 66 kaufen, die Dividende nicht erhalten werden, die am 2. Juni ausgezahlt wird.

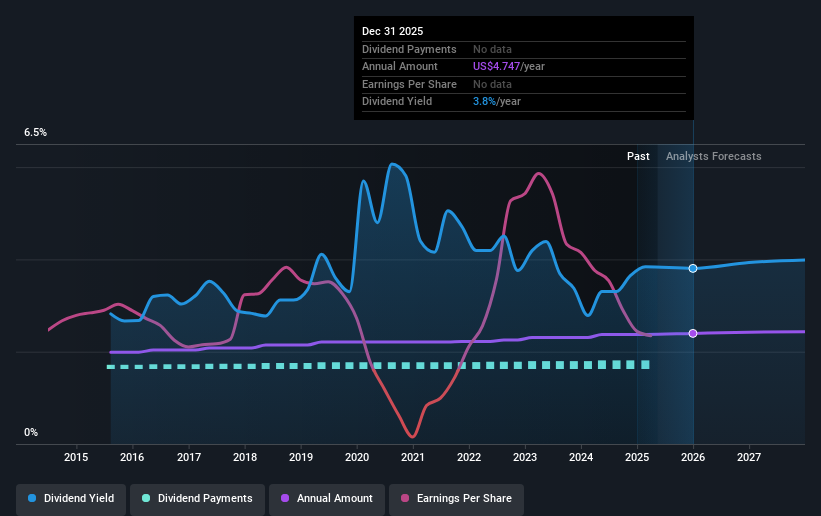

Die nächste Dividendenzahlung des Unternehmens wird 1,20 US-Dollar pro Aktie betragen. Im vergangenen Jahr schüttete das Unternehmen insgesamt 4,80 US-Dollar an die Aktionäre aus. Die Gesamtdividendenausschüttung des letzten Jahres zeigt, dass Phillips 66 bei einem aktuellen Aktienkurs von 124,77 US$ eine Rendite von 3,8 % aufweist. Dividenden sind ein wichtiger Beitrag zu den Anlagerenditen für langfristige Inhaber, aber nur, wenn die Dividende weiterhin gezahlt wird. Wir müssen also prüfen, ob die Dividendenzahlungen gedeckt sind und ob die Erträge wachsen.

Unser kostenloser Aktienbericht enthält 4 Warnzeichen, die Anleger beachten sollten, bevor sie in Phillips 66 investieren. Jetzt kostenlos lesen.Dividenden werden in der Regel aus den Unternehmenseinnahmen gezahlt. Wenn ein Unternehmen also mehr ausschüttet als es einnimmt, besteht in der Regel ein höheres Risiko, dass seine Dividende gekürzt wird. Im vergangenen Jahr zahlte Phillips 66 103 % seines Gewinns als Dividende an die Aktionäre aus, was darauf hindeutet, dass die Dividende durch die Erträge nicht gut gedeckt ist. Eine nützliche zweite Prüfung kann darin bestehen, zu beurteilen, ob Phillips 66 genügend freien Cashflow erwirtschaftet, um seine Dividende zu finanzieren. Das Unternehmen hat im vergangenen Jahr mehr als die Hälfte (64 %) seines freien Cashflows ausgeschüttet, was für die meisten Unternehmen im Durchschnitt liegt.

Es ist enttäuschend zu sehen, dass die Dividende nicht durch Gewinne gedeckt wurde, aber aus Sicht der Nachhaltigkeit der Dividende sind Barmittel wichtiger, und Phillips 66 hat glücklicherweise genug Barmittel erwirtschaftet, um seine Dividende zu finanzieren. Würde das Unternehmen jedoch wiederholt eine Dividende zahlen, die höher ist als seine Gewinne, wären wir besorgt. Nur sehr wenige Unternehmen sind in der Lage, auf Dauer Dividenden zu zahlen, die höher sind als ihre ausgewiesenen Gewinne.

Siehe unsere letzte Analyse zu Phillips 66

Sind Erträge und Dividenden gestiegen?

Unternehmen mit sinkenden Gewinnen sind für Dividendenaktionäre risikoreicher. Wenn die Erträge weit genug sinken, könnte das Unternehmen gezwungen sein, seine Dividende zu kürzen. Vor diesem Hintergrund ist der jährliche Gewinnrückgang von Phillips 66 um 7,8 % in den letzten fünf Jahren für uns unangenehm. Wenn die Gewinne pro Aktie sinken, schrumpft letztlich auch der Kuchen, aus dem Dividenden gezahlt werden können.

Viele Anleger beurteilen die Dividendenleistung eines Unternehmens, indem sie bewerten, wie stark sich die Dividendenzahlungen im Laufe der Zeit verändert haben. Seit dem Beginn unserer Daten vor 10 Jahren hat Phillips 66 seine Dividende im Durchschnitt um 9,1 % pro Jahr erhöht. Die einzige Möglichkeit, höhere Dividenden zu zahlen, wenn die Gewinne schrumpfen, besteht darin, entweder einen höheren Prozentsatz des Gewinns auszuzahlen, Barmittel aus der Bilanz auszugeben oder Geld zu leihen. Phillips 66 schüttet bereits 103 % seines Gewinns aus, und angesichts der schrumpfenden Gewinne halten wir es für unwahrscheinlich, dass diese Dividende in Zukunft schnell steigen wird.

Unterm Strich

Hat Phillips 66 das Zeug dazu, seine Dividendenzahlungen aufrechtzuerhalten? Der Gewinn pro Aktie ist in letzter Zeit zurückgegangen. Schlimmer noch, Phillips 66 zahlt einen Großteil seiner Gewinne und mehr als die Hälfte seines freien Cashflows aus. Ein positiver Cashflow ist eine gute Nachricht, aber es ist keine gute Kombination. Aus Sicht der Dividende ist das keine attraktive Kombination, und wir sind geneigt, diese Aktie vorerst nicht zu kaufen.

Wenn Sie sich dennoch für Phillips 66 interessieren und mehr wissen wollen, ist es sehr nützlich zu wissen, welchen Risiken diese Aktie ausgesetzt ist. Wir haben zum Beispiel 4 Warnzeichen für Phillips 66 gefunden (1 davon bereitet uns Unbehagen!), die Ihre Aufmerksamkeit verdienen, bevor Sie in die Aktie investieren.

Generell würden wir nicht empfehlen, einfach die erste Dividendenaktie zu kaufen, die Sie sehen. Hier finden Sie eine Liste interessanter Aktien, die eine hohe Dividende zahlen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Phillips 66 unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:PSX

Advertisement