Seien Sie vorsichtig, bevor Sie auf Mesa Royalty Trust (NYSE:MTR) aufspringen, auch wenn es 26% billiger ist

Die Aktionäre von Mesa Royalty Trust(NYSE:MTR) werden nicht erfreut darüber sein, dass der Aktienkurs einen sehr harten Monat hinter sich hat, in dem er um 26 % gefallen ist und die positive Entwicklung des vorangegangenen Zeitraums zunichte gemacht hat. Der Rückgang in den letzten 30 Tagen war der Höhepunkt eines schwierigen Jahres für die Aktionäre, in dem der Aktienkurs um 50 % gefallen ist.

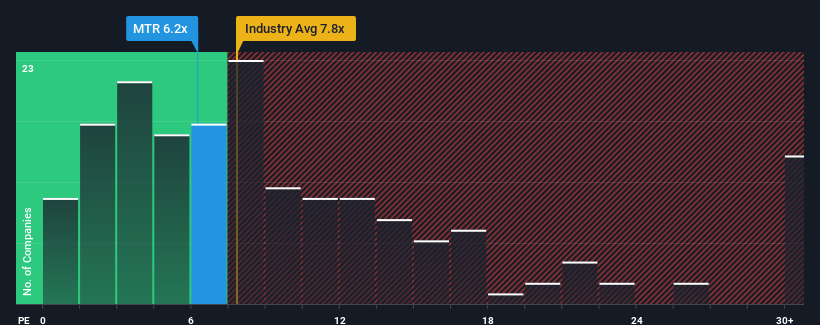

Selbst nach einem so starken Kursrückgang ist Mesa Royalty Trust mit einem Kurs-Gewinn-Verhältnis (KGV) von 6,2 im Vergleich zum US-Markt, wo etwa die Hälfte der Unternehmen ein KGV von mehr als 17 und sogar KGVs von mehr als 33 üblich sind, immer noch ein guter Kauf. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es so niedrig ist.

Das bei Mesa Royalty Trust im letzten Jahr erzielte Gewinnwachstum wäre für die meisten Unternehmen mehr als akzeptabel. Eine Möglichkeit ist, dass das KGV niedrig ist, weil die Anleger glauben, dass dieses respektable Gewinnwachstum in naher Zukunft hinter dem breiteren Markt zurückbleiben könnte. Sollte dies nicht der Fall sein, dann haben die derzeitigen Aktionäre Grund, die künftige Entwicklung des Aktienkurses optimistisch zu sehen.

Sehen Sie unsere neueste Analyse für Mesa Royalty Trust

Passt das Wachstum zum niedrigen KGV?

Es gibt eine inhärente Annahme, dass ein Unternehmen weit hinter dem Markt zurückbleiben muss, damit KGVs wie das von Mesa Royalty Trust als vernünftig angesehen werden können.

Betrachtet man das Gewinnwachstum des letzten Jahres, so verzeichnete das Unternehmen einen hervorragenden Anstieg von 29 %. In den letzten drei Jahren ist der Gewinn pro Aktie um insgesamt 360 % gestiegen, was durch die kurzfristige Performance begünstigt wurde. Dementsprechend hätten die Aktionäre diese mittelfristigen Gewinnwachstumsraten wahrscheinlich begrüßt.

Dies steht im Gegensatz zum übrigen Markt, für den im nächsten Jahr ein Wachstum von 10 % erwartet wird, was deutlich unter den jüngsten mittelfristigen annualisierten Wachstumsraten des Unternehmens liegt.

In Anbetracht dessen ist es merkwürdig, dass das KGV von Mesa Royalty Trust unter dem der meisten anderen Unternehmen liegt. Es sieht so aus, als seien die meisten Anleger nicht davon überzeugt, dass das Unternehmen seine jüngsten Wachstumsraten beibehalten kann.

Das Schlusswort

Die Aktien von Mesa Royalty Trust sind stark gefallen, und ihr KGV ist jetzt so niedrig, dass es den Boden berührt. Es wird argumentiert, dass das Kurs-Gewinn-Verhältnis in bestimmten Branchen ein minderwertiger Maßstab für den Wert ist, aber es kann ein aussagekräftiger Indikator für die Unternehmensstimmung sein.

Unsere Untersuchung von Mesa Royalty Trust ergab, dass die dreijährigen Gewinntrends nicht annähernd so stark zu seinem KGV beitragen, wie wir es vorhergesagt hätten, da sie besser aussehen als die aktuellen Markterwartungen. Es könnte einige größere unbeobachtete Gefahren für die Erträge geben, die verhindern, dass das KGV dieser positiven Entwicklung entspricht. Zumindest scheinen die Kursrisiken sehr gering zu sein, wenn sich die jüngsten mittelfristigen Ertragstrends fortsetzen, aber die Anleger scheinen zu glauben, dass die künftigen Erträge sehr volatil sein könnten.

Außerdem sollten Sie sich über diese 3 Warnzeichen informieren, die wir bei Mesa Royalty Trust entdeckt haben.

Vielleicht finden Sie eine bessere Anlage als Mesa Royalty Trust. Wenn Sie eine Auswahl möglicher Kandidaten suchen, sehen Sie sich diese kostenlose Liste interessanter Unternehmen an, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Erträge steigern können).

If you're looking to trade Mesa Royalty Trust, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Mesa Royalty Trust unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.