Advertisement

Haben der Anstieg von EQT um 54 % und die jüngsten Akquisitionen die Fair-Value-Prognose für 2025 verändert?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob jetzt der richtige Zeitpunkt ist, EQT zu kaufen? Sie sind nicht allein, denn viele Anleger sind neugierig, ob der jüngste Kursanstieg einen realen Wert oder nur die Aufregung des Marktes widerspiegelt.

- Die EQT-Aktie ist im vergangenen Jahr um 53,8 % gestiegen und hat seit Jahresbeginn um 18,0 % zugelegt, was sowohl auf ein robustes Wachstumspotenzial als auch auf mögliche Veränderungen in der Risikowahrnehmung des Marktes schließen lässt.

- Die Schlagzeilen der letzten Zeit haben die aktive Expansion von EQT im Energiesektor und bemerkenswerte Akquisitionen hervorgehoben, die Spekulationen über zukünftiges Wachstum und Wettbewerbsfähigkeit angeheizt haben. In den Medien wird auch die sich verändernde Landschaft für Erdgas diskutiert, da EQT in neue Märkte vordringt und regulatorische Änderungen durchführt.

- Bei unseren zentralen Bewertungstests erhält EQT 3 von 6 Punkten, was auf ein gemischtes Bild zwischen Wert und potenzieller Vorsicht hindeutet. Wir werden aufschlüsseln, was diese Punktzahl aus Sicht der Bewertungsmethodik wirklich bedeutet, aber bleiben Sie dran, um am Ende des Artikels eine noch aufschlussreichere Möglichkeit zu finden, den Wert von EQT zu betrachten.

Ansatz 1: EQT Discounted Cash Flow (DCF)-Analyse

Ein Discounted Cash Flow (DCF)-Modell schätzt den inneren Wert eines Unternehmens, indem es die zukünftigen Cashflows projiziert und auf den heutigen Tag abzinst. Im Wesentlichen geht es dabei um die Frage, was all diese zukünftigen Cashflows in heutigen Dollar wert sind. Mit diesem Ansatz können Anleger feststellen, ob eine Aktie unter- oder überbewertet ist.

Der aktuelle freie Cashflow von EQT liegt bei 2,13 Mrd. $. Mit Blick auf die Zukunft prognostizieren Analysten, dass der Free Cash Flow von EQT gesund bleibt, wobei Zehnjahresprognosen davon ausgehen, dass er bis Ende 2029 bei etwa 2,65 Mrd. $ liegen wird. Die Prognosen beginnen mit dem mehrjährigen Konsens der Analysten und werden dann von Simply Wall St erweitert, um die zehnjährige Prognose zu vervollständigen.

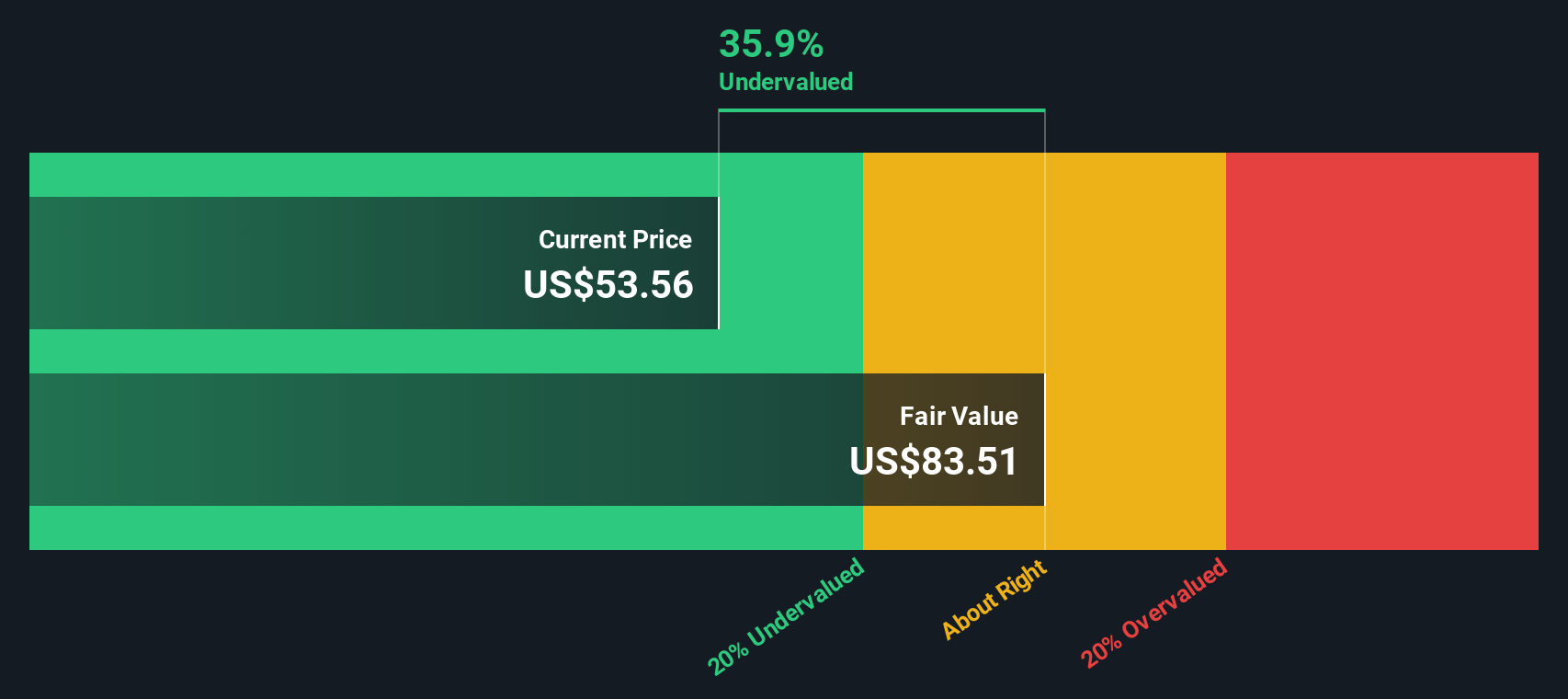

Auf der Grundlage dieser Cashflow-Prognosen ergibt die DCF-Berechnung einen inneren Aktienwert von 83,05 $. Bei den derzeitigen Marktpreisen bedeutet dies, dass die EQT-Aktie mit einem Abschlag von 32,7 % auf ihren geschätzten fairen Wert gehandelt wird. Nach diesem Modell scheint die Aktie deutlich unterbewertet zu sein.

Ergebnis: UNTERBEWERTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass EQT um 32,7% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 842 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: EQT Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl, insbesondere für profitable Unternehmen wie EQT. Es vergleicht den aktuellen Aktienkurs eines Unternehmens mit seinen Gewinnen pro Aktie und dient als einfacher Maßstab dafür, wie viel Anleger bereit sind, für jeden Dollar Gewinn zu zahlen.

Was als normales oder faires KGV gilt, hängt von mehreren Faktoren ab, darunter Wachstumsaussichten und Risiko. Höhere erwartete Wachstumsraten und geringere Risiken rechtfertigen in der Regel höhere KGVs, während Unternehmen mit größeren Unsicherheiten oder geringerem Wachstum oft mit einem Abschlag gehandelt werden.

Derzeit wird EQT mit einem KGV von 19,6 gehandelt. Damit liegt es über dem Durchschnitt der Öl- und Gasindustrie von 12,8x und über dem Durchschnitt der Vergleichsunternehmen von 14,9x. Dies deutet zwar darauf hin, dass EQT höher bewertet ist als viele Konkurrenten, aber es ist wichtig zu prüfen, ob dieser Aufschlag gerechtfertigt ist.

An dieser Stelle kommt das "faire Verhältnis" von Simply Wall St ins Spiel. Im Gegensatz zu Peer- oder Branchenvergleichen bietet das faire Verhältnis eine maßgeschneiderte Benchmark, die EQTs spezifische Wachstumsaussichten, Gewinnmargen, Risiken, Branchendynamik und Marktkapitalisierung berücksichtigt. Im Fall von EQT wird das faire Verhältnis auf 21,0x geschätzt, was ein besserer Maßstab dafür ist, was Anleger unter Berücksichtigung des gesamten Unternehmensprofils erwarten sollten.

Da das tatsächliche KGV von EQT mit 19,6 nur geringfügig unter dem fairen Verhältnis von 21,0x liegt, scheint die Aktie nach dieser differenzierteren Kennzahl in etwa richtig bewertet zu sein.

Ergebnis: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1411 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr EQT-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist Ihre persönliche Sicht auf ein Unternehmen, die die Geschichte des Unternehmens, Ihre Einschätzung der zukünftigen Chancen und Risiken, mit einer Finanzprognose und letztlich einem fairen Wert verbindet. Mit Hilfe von Narratives können Sie das "Warum" hinter den Zahlen erklären, indem Sie eine begründete Geschichte aufbauen, einschließlich Ihrer Annahmen für Wachstum, Gewinnspannen und wie das Unternehmen durch neue Trends oder Herausforderungen beeinflusst werden könnte.

Auf der Community-Seite von Simply Wall St verwenden Investoren Narratives, um ihre Perspektiven schnell in aktualisierte Fair-Value-Schätzungen umzuwandeln, die sich automatisch anpassen, wenn sich Nachrichten, Erträge oder andere Daten ändern. Mit Narratives kann jeder, nicht nur Finanzexperten, auf einfache Weise testen, wie sich seine Ansichten in Zahlen ausdrücken, und diese fairen Werte mit dem aktuellen Aktienkurs vergleichen, um zu entscheiden, ob jetzt der richtige Zeitpunkt zum Kaufen, Halten oder Verkaufen ist.

Im Fall von EQT beispielsweise sind einige Anleger optimistisch, weil sie glauben, dass die langfristigen Verträge des Unternehmens und die Nachfrage nach Rechenzentren die künftigen Erträge in die Höhe treiben werden, was einen hohen fairen Wert von etwa 80 US-Dollar rechtfertigt. Andere sind vorsichtiger und verweisen auf regulatorische Risiken oder volatile Gaspreise und setzen ihren fairen Wert näher bei 42 $ an.

Glauben Sie, dass an der Geschichte von EQT noch mehr dran ist? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob EQT unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement